Nhóm cổ phiếu thép đã có nhiều diễn biến tích cực trong thời gian vừa qua nhờ giá thép tăng trở lại trên thị trường quốc tế.

Chúng ta sẽ cùng nhau cập nhật nhanh về HPG qua báo cáo tài chính quý 3 – 2023, nhưng trước hết tôi muốn chắc chắn rằng bạn đã đọc:

- HPG: Thời điểm vàng đầu tư Hòa Phát cho giai đoạn 2024 – 2025 (UPDATE)

- HPG: Giai đoạn khó khăn nhất liệu đã qua (Update)

Kết quả kinh doanh Quý 3-2023

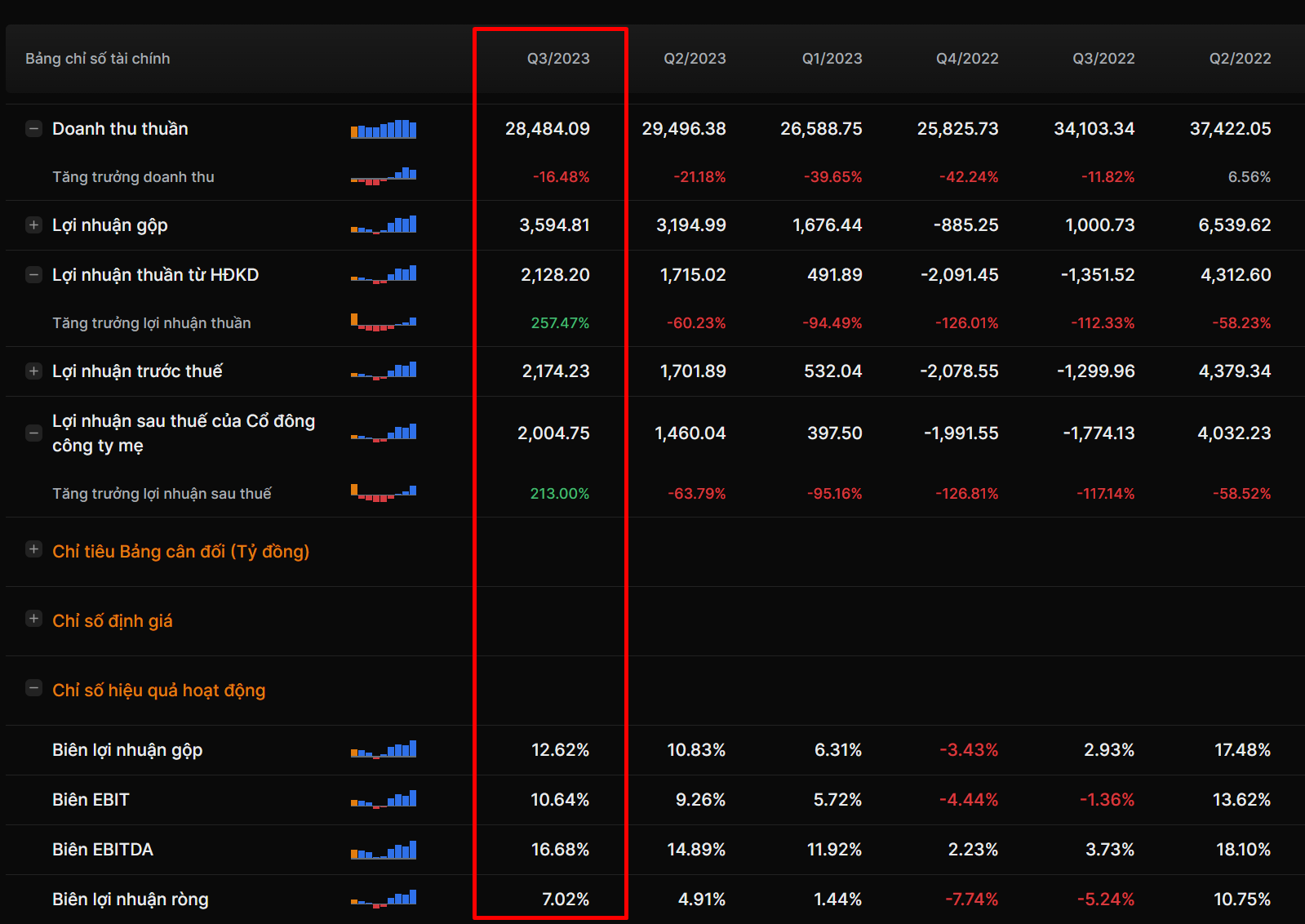

Báo cáo quý 3 của HPG cực kỳ tích cực, cụ thể:

- Doanh thu đạt 28,766 tỷ (-16,5% YoY) và giảm nhẹ 3% so với quý 2/2023

- Lợi nhuận dành cho cổ đông đạt 2,000 tỷ (+213% YoY) và tăng 37% so với quý 2/2023

Doanh thu thuần quý 3.2023 của HPG. Nguồn: Simplize| Số liệu tài chính

Ngoài ra biên lợi nhuận ròng và biên lợi nhuận gộp đều đã phục hồi về 7% và 12.6% so với số âm từ quý 3/2022.

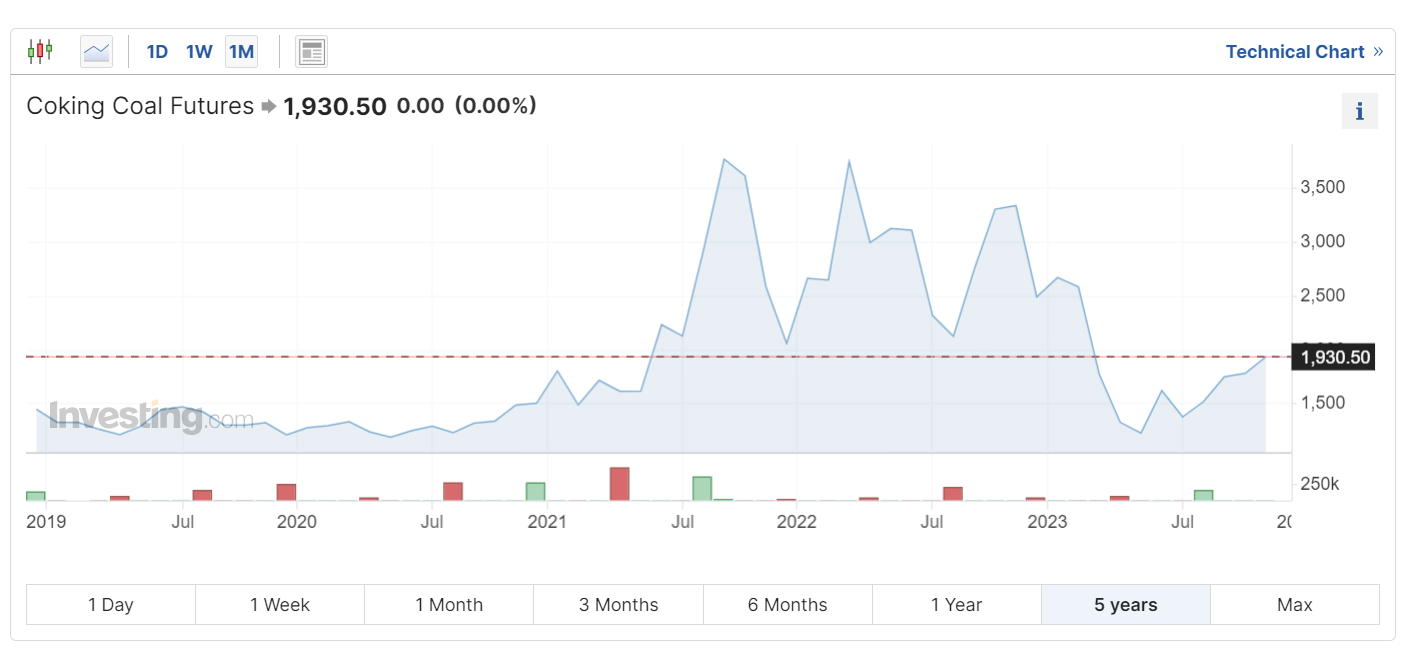

Tôi cho rằng biên lợi nhuận của HPG phục hồi đến từ việc giá nguyên liệu đầu vào là Than cốc và Quặng Sắt giảm đã dần tác động tới doanh nghiệp.

Giá than cốc chiếm ~ 30% chi phí sản xuất của HPG, nguồn Investing.com

Giá than quặng sắt chiếm ~ 30% chi phí sản xuất của HPG, nguồn Investing.com

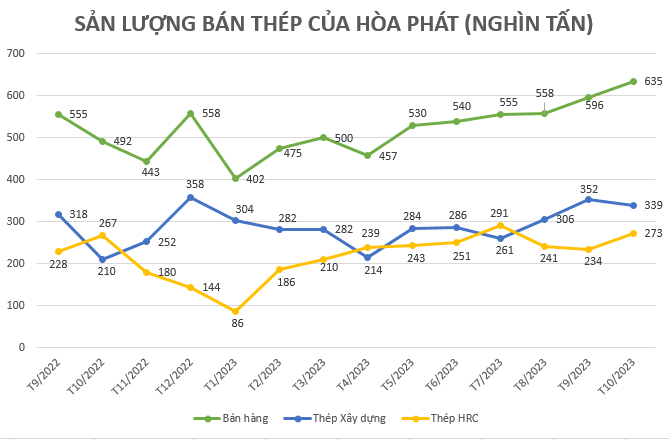

Sản lượng bán hàng của HPG, nguồn hoaphat.com.vn

Ngoài ra sản lượng bán hàng của HPG cũng liên tiếp hồi phục (tháng 10 sản lượng tiêu thụ cao nhất 16 tháng) cũng hỗ trợ tăng biên lợi nhuận.

Theo báo cáo cập nhật của chứng khoán DSC, tới hết quý 3/2023 HPG đã mở lại 6/7 lò luyện thép, gồm:

- 2 lò BOF lại Hải Dương (còn 1 lò chưa hoạt động)

- 4 lò BOF tại Dung Quất

- 1 lò EAF tại Hưng Yên

Điều này cho thấy nhu cầu tiêu thụ thép đã chính thức tạo đáy trong 2023.

Tôi cho rằng sản lượng thép của HPG sẽ cải thiện đáng kể trong 2024 nhờ Chính Phủ đang đẩy mạnh giải ngân đầu tư công và thị trường bất động sản cải thiện.

Giá thép thanh tại Trung Quốc, nguồn: Trading economics

Giá bán thép tại Trung Quốc cũng đã hồi phục tốt sau khi chính phủ nước này tung gói kích thích tăng trưởng.

Đây là tiền đề quan trọng để các doanh nghiệp trong nước nâng giá bán thép qua đó giúp cải thiện biên lợi nhuận trong tương lai.

Định giá và hành động

Với mức giá 27.000 đ/cp hiện tại HPG đang được thị trường định giá ở mức P/B ~ 1.58 lần…

Biểu đồ P/B lịch sử của HPG 10 năm gần nhất

Tôi vẫn giữ nguyên quan điểm đầu tư về HPG như ở bài phân tích kỳ trước:

Mức định giá này tương đối hấp dẫn trong dài hạn khi:

- Thị trường bất động sản đã bước qua đáy và được dự báo sẽ tích cực hơn từ năm 2024

- Đầu tư công được đẩy mạnh giải ngân

Đồng thời dự án Dung Quất II sẽ hoàn thành trong quý 1/2025 và là động lực tăng trưởng mới của HPG.

Tôi thấy rằng bức tranh của HPG có phần rõ ràng hơn sau quý 3/2023 và sẽ tiếp tục mua thêm cổ phiếu này.

Có thể đây chưa phải thời điểm Hòa Phát phục hồi mạnh mẽ nhất nhưng đây là thời điểm đầu tư hợp lý nhất.

Tuyên bố miễn trừ trách nhiệm: Tất cả dữ liệu và bài viết trên Simplize chỉ mang tính chất tham khảo và không có tính chất định hướng, phân tích, khuyến nghị mua bán cổ phiếu hay bất kỳ tài sản nào được nhắc đến. Bạn chịu hoàn toàn trách nhiệm trong việc sử dụng thông tin trên Simplize trong các quyết định của mình. Simplize miễn trừ mọi trách nhiệm có liên quan. Xem chi tiết điều khoản sử dụng ở đây.