Vài nét về doanh nghiệp

- HPG là doanh nghiệp hàng đầu trong sản xuất thép lớn nhất cả nước (nội địa HPG chiếm 40% thị phần thép xây dựng & 46% thị phần HRC - 2024) với chuỗi giá trị khá hoàn thiện từ khai thác quặng đến các sản phẩm cuối cùng. Tổng CSTK tăng mạnh từ 9,1 triệu tấn-2024 lên đến 14,7 triệu tấn-2026 khi có đóng góp từ NM Dung Quất 2.

CẬP NHẬT KQKD:

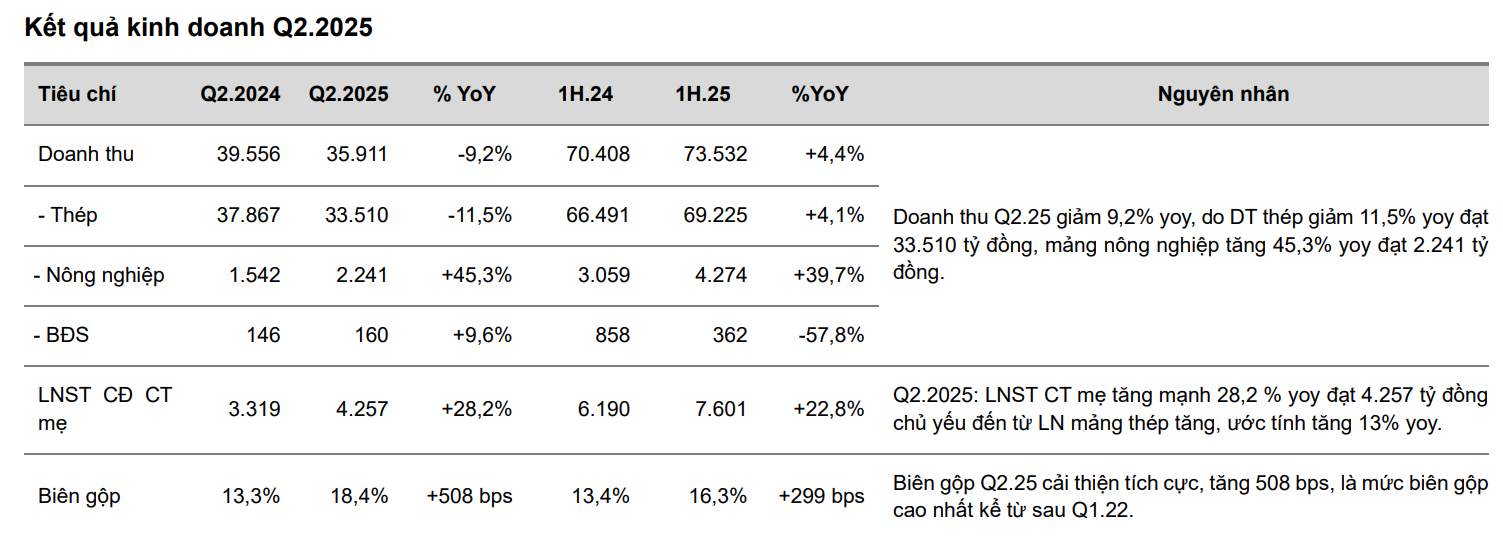

- Q2.2025: HPG đạt KQKD Q2.2025 ấn tượng LN tăng trưởng 28,2% yoy dù doanh thu giảm 9,2% yoy. Cụ thể: DTT và LNST Q2.2025 đạt 35.911 tỷ đồng và 4.257 tỷ đồng, giảm 9,2 % yoy và tăng mạnh 28,2% yoy tương ứng (hoàn thành 43% và 51% kế hoạch 2025). Tăng trưởng chủ yếu từ mảng thép với DTT giảm 11,5% đạt 33.510 tỷ đồng nhờ đóng góp sản lượng của Dung Quất 2.

LUẬN ĐIỂM ĐẦU TƯ

-

Dung Quất 2 là động lực tăng trưởng cốt lõi của HPG, GĐ 1 của NM đã vận hành thương mại từ Q1.25, đặc biệt lò cao số 1 của DQ 2 đã hoạt động ổn định và đạt 80% CSTK vào cuối T7/2025, GĐ 2 dự kiến sẽ được vận hành vào cuối Q3 đầu Q4/2025. Khi vận hành toàn bộ vào năm 2026, DQ2 sẽ có tổng CS là 5,6 triệu tấn HRC. DQ2 có lợi thế chi phí sản xuất cạnh tranh và dự kiến HRC từ DQ2 sẽ thay thế đáng kể sản lượng HRC NK (hiện chiếm khoảng 54% tổng nhu cầu thị trường Việt Nam) và đóng góp mạnh mẽ vào doanh thu và lợi nhuận của HPG từ cuối 2025 trở đi.

-

Thị trường thép Việt Nam được dự báo sẽ có sự phục hồi mạnh mẽ trong 2025-2026 nhờ động lực đến từ: (1) đầu tư công được đẩy mạnh và (2) thị trường bất động sản dân dụng ấm lên với các dự luật được thông qua và áp dụng giúp tháo gỡ vướng mắc pháp lý, cải thiện nguồn cung và đẩy nhanh tiến độ dự án.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 Nhận ngay tín hiệu siêu VIP từ BigB

CẬP NHẬT TÌNH HÌNH KINH DOANH Q2.2025

-

HPG đạt KQKD Q2.2025 ấn tượng LN tăng trưởng 28,2% yoy dù doanh thu giảm 9,2% yoy. Cụ thể: DTT và LNST Q2.2025 đạt 35.911 tỷ đồng và 4.257 tỷ đồng, giảm 9,2 % yoy và tăng mạnh 28,2% yoy tương ứng (hoàn thành 43% và 51% kế hoạch 2025). Tăng trưởng chủ yếu từ mảng thép với DTT giảm 11,5% đạt 33.510 tỷ đồng nhờ đóng góp sản lượng của Dung Quất 2.

-

Chi tiết LNST theo mảng hoạt động: (1) Thép: đạt 3.446 tỷ đồng (+13,6% yoy); (2) Nông nghiệp: đạt 532 tỷ đồng (+136% yoy) và BĐS đạt 287 tỷ đồng (+361 % yoy).

-

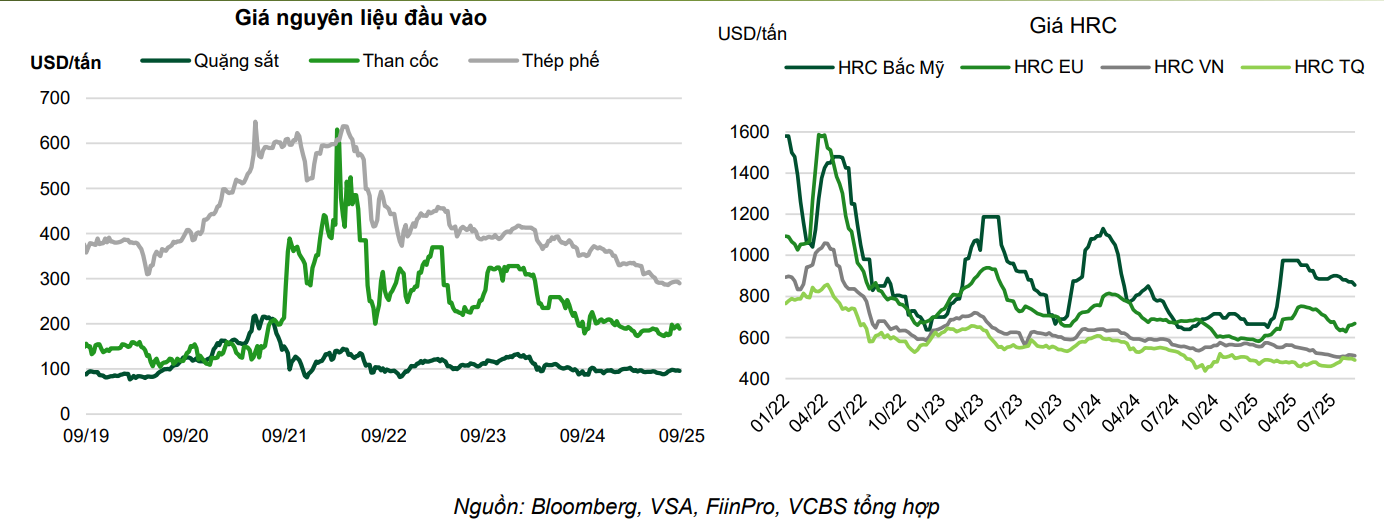

Biên LNG hồi phục tích cực đạt 18,4% trong Q2.25, lũy kế 1H.25 biên gộp đạt 16,3% (sv 1H.24: 13,4%). Sự cải thiện biên LNG chủ yếu nhờ giá NVL đầu vào (quặng sắt, than cốc) giảm trong khi giá thép đầu ra ổn định và tăng nhẹ nhờ nhu cầu nội địa mạnh mẽ và chính sách bảo hộ thép cán nóng (AD20) của Chính phủ chính thức kể từ 06/07/2025.

TRIỂN VỌNG NGÀNH VÀ DOANH NGHIỆP

Động lực từ Dung Quất 2: GĐ 2 dự kiến vận hành vào 10/2025

KQKD Q2.2025 biên lợi nhuận gộp được cải thiện bền vững

-

Mảng thép: Mặc dù DTT giảm 11,5% so với cknn đạt 33.510 tỷ đồng, tuy nhiên biên LNG cải thiện mạnh đã giúp ghi nhận LNST từ mảng thép tăng 13,6% yoy đạt 3.446 tỷ đồng, đóng góp chính cho lợi nhuận của HPG trong kỳ.

-

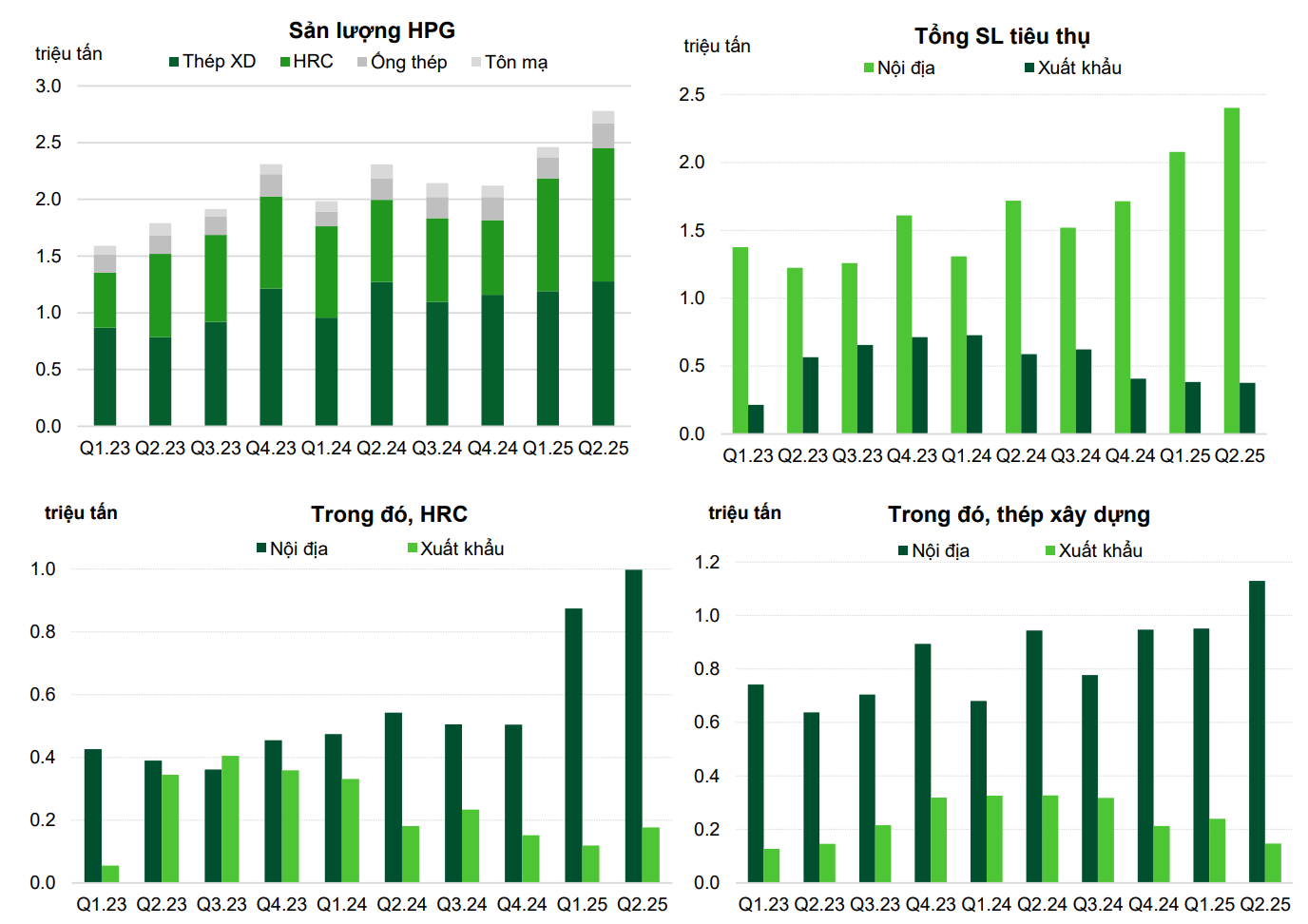

Tổng sản lượng bán hàng đạt 2,78 triệu tấn, tăng 20,4% yoy. Trong đó, thị trường nội địa đóng vai trò dẫn dắt tăng trưởng, thị trường nội địa tăng 39,8% đạt 2,40 triệu tấn, bù đắp cho sản lượng XK giảm 36,0% đạt 0,37 triệu tấn.

-

Sản lượng nội địa tăng mạnh chủ yếu nhờ sản lượng của HRC tăng mạnh 83,8% yoy đạt 0,99 triệu tấn nhờ đóng góp từ Dung Quất 2, và thép xây dựng tăng 19,7% yoy, đạt 1,12 triệu tấn. Sản lượng XK giảm mạnh ở các sản phẩm đặc biệt là thép XD và tôn mạ, trừ ống thép tăng trưởng 148% yoy đạt 18 nghìn tấn.

-

Triển vọng 2H.25 và 2026: động lực cho HPG sẽ đến từ GĐ 2 của Dung Quất 2 dự kiến bắt đầu vận hành vào T9-T10/2025, nâng tổng công suất thép thô của HPG lên 14,7 triệu tấn/năm, góp phần tạo nên tăng trưởng doanh thu cho HPG.

Mặc dù hiện tại công suất billet của HPG đã đạt hơn 100%, chúng tôi cho rằng với nhu cầu xây dựng tăng cao trong cuối năm với việc đẩy mạnh đầu tư công và thị trường bất động sản dân dụng ấm dần lên sẽ đảm bảo hiệu suất của thép xây dựng cao trong 2-3 năm tới. Sản lượng tiêu thụ của HRC trong 7T.2025 đang đạt 75% CSTK.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 Nhận ngay tín hiệu siêu VIP từ BigB

Sản lượng tháng 07/2025

-

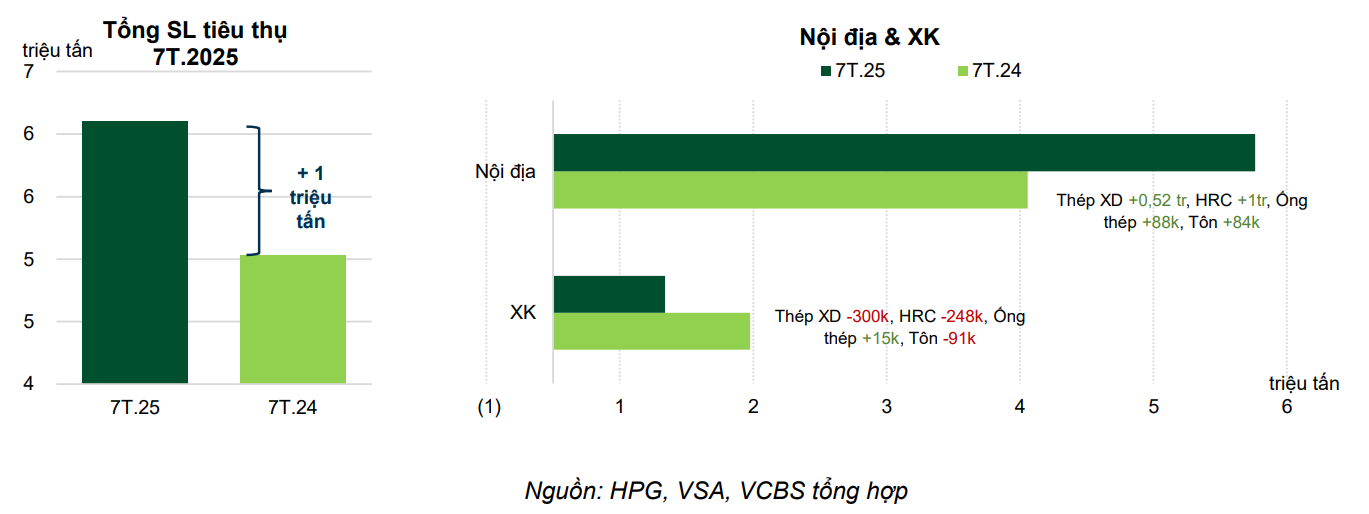

Tháng 7/2025, sản lượng HPG tiếp tục tích cực, tổng tiêu thụ đạt 864 nghìn tấn, tăng mạnh 25% yoy, trong đó, chủ yếu từ thị trường nội địa tiêu thụ tốt, tăng 48% yoy đạt 783 nghìn tấn, bù đắp cho thị trường XK sụt giảm mạnh -49% yoy đạt 81 nghìn tấn.

-

Lũy kế 7T.2025, tổng sản lượng tiêu thụ của HPG tăng trưởng 21% yoy đạt 6,1 triệu tấn, nhờ chủ yếu vào nội địa tăng mạnh 48% yoy đạt 5,2 triệu tấn, mức tăng nội địa vượt mức giảm do XK, -43% yoy đạt 0,84 triệu tấn.

-

Nhu cầu nội địa mạnh mẽ dẫn dắt tăng trưởng của HPG. Hiện tại 7T.2025, thép XD của HPG đã bán hàng đạt 99% CSTK, HRC đạt 75% CSTK của DQ1 + DQ2 GĐ1.

Triển vọng 2026

-

(1) Biên lợi nhuận gộp được cải thiện bền vững: biên lợi nhuận của HPG cải thiện rõ rệt rõ rệt từ Q2.2025 chủ yếu từ: giá NVL đầu vào thấp và giá thép thành phẩm phục hồi.

Chúng tôi kỳ vọng trong 2H.2025, xu hướng biên gộp của HPG sẽ tiếp tục duy trì. -

(2) Hưởng lợi lớn từ nhu cầu nội địa phục hồi và chính sách bảo hộ thương mại hiệu

quả: Thị trường thép sẽ được hưởng lợi từ đầu tư công kỷ lục (790-826 nghìn tỷ đồng) trong năm 2025 là năm cuối chu kỳ ĐTC, là thời điểm phù hợp cho việc giải ngân mạnh mẽ. Ước tính lũy kế 7T.2025, giá trị giải ngân vốn ĐTC đạt 338 nghìn tỷ, hoàn thành 39,5% KH-mức tương đối cao so với các năm trước.

Bên cạnh đó, những giải pháp quyết liệt về pháp lý để hỗ trợ cho thị trường BĐS như NQ 171 gỡ vướng về QSDĐ cho các dự án NOTM, NĐ 76/2025/NĐ-CP quy định về phương pháp tính tiền sử dụng đất, tháo gỡ rào cản cho 64 dự án chậm tiến độ. Các chủ đầu tư tiếp cận tốt với các nguồn tài chính từ ngân hàng khi điều kiện pháp lý của dự án được hoàn thiện, giúp cải thiện trạng thái thanh khoản đảm bảo tiến độ triển khai các dự án mới.

(3) Tiềm năng tăng trưởng từ các dự án mới và các mảng kinh doanh khác:

-

Nhà máy thép ray Hòa Phát Dung Quất: Khởi công tháng 5/2025 và dự kiến hoàn thành tháng 5/2027. Với tổng vốn đầu tư 14.000 tỷ VNĐ và công suất 700.000 tấn/năm, nhà máy này sẽ sản xuất thép ray và các loại thép hình đặc biệt. Dù thép ray chỉ chiếm tỷ trọng nhỏ, đây là bước đi chiến lược giúp HPG tham gia cung cấp thép chất lượng cao cho các dự án đường sắt trọng điểm quốc gia như đường sắt tốc độ cao Bắc-Nam, đường sắt đô thị và các công trình hạ tầng đường sắt khác (ước tính tổng nhu cầu thép khoảng 10 triệu tấn).

-

Dự án NM thép Phú Yên: Đã hoàn tất thủ tục pháp lý sơ bộ và được giao 500 ha đất. HPG đang nghiên cứu loại thép sản xuất, hướng tới các sản phẩm chất lượng cao như thép tanh lốp, thép chế tạo, phục vụ ngành kinh tế quốc phòng và công nghiệp. Điều này không chỉ mở rộng danh mục sản phẩm giá trị gia tăng mà còn củng cố vị thế của HPG trong các ngành công nghiệp trọng yếu của quốc gia, giảm phụ thuộc vào thép xây dựng truyền thống.

-

Bất động sản KCN: HPG đang đầu tư các KCN mới tại Hòa Tâm (Phú Yên) và Hoàng Diệu (Hải Dương), cùng với các KCN hiện hữu như Phố Nối A, Yên Mỹ II và Hòa Mạc có tỷ lệ lấp đầy cao. Mảng này cung cấp nguồn doanh thu ổn định và tiềm năng tăng trưởng dài hạn.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 Nhận ngay tín hiệu siêu VIP từ BigB

DỰ BÁO VÀ ĐỊNH GIÁ

- Chúng tôi dự phóng DT 2025 tăng trưởng 29,2 % yoy đạt 179.345 tỷ đồng, chủ yếu đến từ tăng trưởng mảng thép 31,1% yoy. Cụ thể: (1) thép xây dựng tăng sản lượng 10,5% yoy, nhờ nhu cầu đầu tư công tăng mạnh, (2) HRC tăng sản lượng 41,6 % yoy nhờ đạt hiệu suất % của NM Dung Quất 1+2 đạt 71%, (3) đối với ống thép và tôn mạ chúng tôi dự phóng tăng trưởng 13,9% yoy và 6,4% yoy.

Chúng tôi định giá cho HPG trong 2026 giá mục tiêu là 33.000 đồng/cp - upside 20%

RỦI RO ĐẦU TƯ

-

Rủi ro từ các chính sách bảo hộ thương mại toàn cầu.

-

Thị trường bất động sản phục hồi chậm hơn dự kiến, tiến độ giải ngân đầu tư công thấp hơn dự kiến.

-

Rủi ro từ thị trường thép Trung Quốc: thị trường bất động sản TQ yếu, TQ có thể đẩy mạnh XK thép giá rẻ để giải quyết tình trạng dư cung, bất kỳ thay đổi nào trong chính sách kích thích kinh tế hoặc sản lượng thép của TQ đều có thể nhanh chóng làm thay đổi động lực giá thép toàn cầu và nội địa Việt Nam.

-

Sản lượng dư cung từ Trung Quốc khiến áp lực cạnh tranh cao tại các thị trường xuất khẩu và áp lực cạnh tranh về giá với thép Trung Quốc.

HPG là cổ phiếu phải có trong năm 2026

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay tín hiệu siêu VIP từ BigB