NGUỒN CUNG THẾ GIỚI: Tập trung quan sát TRUNG QUỐC

TRUNG QUỐC: Trong trung hạn, chính sách “Hạn chế cạnh tranh tiêu cực” tại Trung Quốc được kỳ vọng sẽ giúp đẩy nhanh quá trình cắt giảm 50 triệu tấn thép thô công suất sản xuất dư thừa (tương ứng 4% sản lượng 2024) từ các nhà máy kinh doanh thua lỗ do liên tục chủ động hạ giá bán và dần đưa giá thép về mức ổn định. Bên cạnh đó, chính quyền Trung Quốc sẽ bắt đầu áp dụng hệ thống giấy phép xuất khẩu thép mới từ 01/01/2026 cho 300 sản phẩm thép nhằm kiểm soát căng thẳng thương mại và hạn chế cạnh tranh tiêu cực, lẩn tránh thuế.

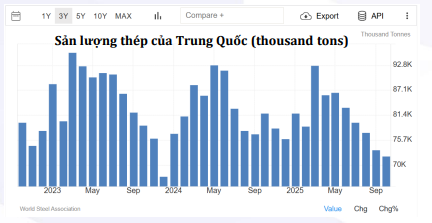

+Chính sách “Bầu trời xanh” và các đợt kiểm tra môi trường nghiêm ngặt tại Đường Sơn đã buộc nhiều lò cao phải bảo trì hoặc đóng cửa sớm. Xu hướng này xác nhận rằng Trung Quốc đã qua đỉnh tiêu thụ thép và đang bước vào giai đoạn “bình thường mới” với sản lượng thấp hơn nhưng chất lượng cao hơn.

=> KÌ VỌNG GIÁ THÉP SẼ TẠO ĐÁY VÀ ĐI LÊN

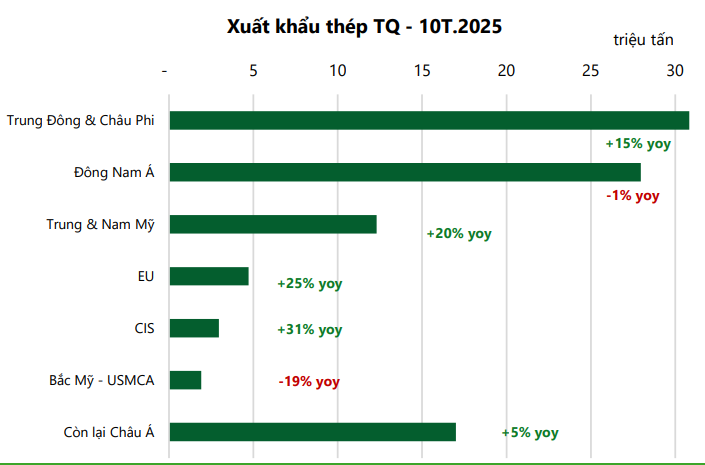

+Do thừa cung nên thép TRUNG QUỐC xuất khẩu đi thế giưới nhưng các nước lập hàng rào phòng về chặt chẽ với thép xuất xứ từ nước này.

=>Từ đó HPG được hưởng lợi thông qua việc đối thủ lớn nhất bị mất lợi thế ở trên thị trường thế giới.

Ngày 16/12/2025, ADC đã ban hành thông báo kết luận vụ việc điều tra chống bán phá giá đối với thép cốt bê tông (rebar) nhập khẩu từ Malaysia, Indonesia, Thổ Nhĩ Kỳ, Thái Lan và Việt Nam.

Phía Úc quyết định khép lại vụ việc mà không áp dụng bất kỳ biện pháp thuế quan nào đối với sản phẩm thép của Tập đoàn Hòa Phát. Đây là lợi thế cạnh tranh lớn cho thép Hòa Phát khi xuất khẩu sang thị trường rộng lớn này.

Link: Tỷ phú Trần Đình Long đón thêm tin vui từ nước Úc

Năm 2025, Hòa Phát liên tiếp thành công trong các các vụ kiện chống bán phá giá trên thị trường quốc tế. Tháng 12/2025 Canada công bố thép dây Hòa Phát chịu mức thuế chống bán phá giá 5,7%, thậm chí bằng 0% trong trường hợp giá bán thép dây mạ kẽm xuất khẩu sang Canada cao hơn hoặc bằng giá trị thông thường. Trước đó, EU và Ấn Độ cũng quyết định không áp thuế chống bán phá giá đối với sản phẩm thép cuộn cán nóng của Tập đoàn.

- HPG có lợi thế AD = 0% tại EU có lợi thế so với đối thủ khác.

LỰC CẦU: Ấn Độ: động lực tăng trưởng mới. Trái với TQ, Ấn ghi nhận tăng 10% yoy, đạt 136 triệu tấn. Động lực đến từ chi tiêu công khổng lồ cho cơ sở hạ tầng và sự mở rộng công suất mạnh mẽ của các tập đoàn như Tata Steel và JSW. Ấn Độ đang trên đà trở thành trung tâm sản xuất thép lớn thứ hai thế giới một cách vững chắc, bù đắp một phần cho sự sụt giảm của Trung Quốc.

Ấn Độ không áp thuế chống bán phá giá đối với sản phẩm thép cuộn cán nóng của Hoà Phát

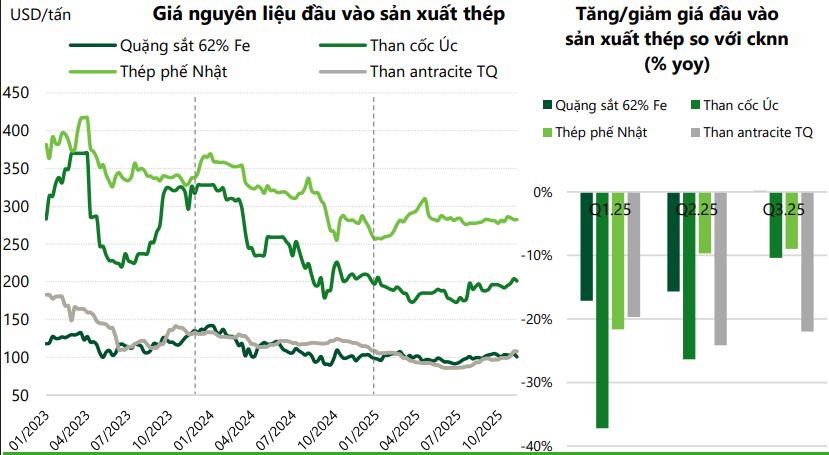

NGUYÊN LIỆU ĐẦU VÀO:

Từ đầu năm 2025 đến hiện tại, giá nguyên liệu đầu vào sản xuất thép như quặng sắt 62% Fe, than cốc Úc và than anthracite Trung Quốc tiếp tục xu hướng giảm hoặc đi ngang sau giai đoạn giảm mạnh trong năm 2024. Quặng sắt giảm từ vùng 250 USD/tấn đầu năm xuống quanh 150-170 USD/tấn vào cuối quý 3 và đầu quý 4/2025. Than cốc Úc và than anthracite cũng duy trì ở ngưỡng 200-250 USD/tấn, thấp hơn rõ rệt so với cùng kỳ năm ngoái.

GIÁ THÉP TRONG NƯỚC:

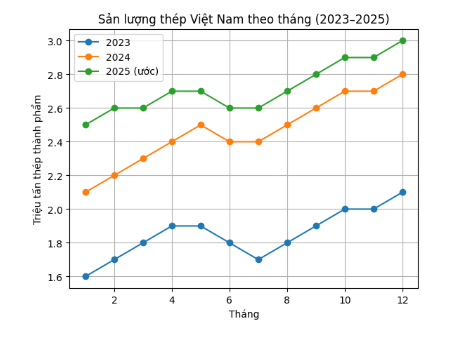

+Giá thép xây dựng: Giá năm 2025 đã thoát khỏi vùng đáy của năm 2023-2024 và thiết lập mặt bằng giá mới, ổn định

+Giá HRC: tháng 12/2025, giá HRC đã quay trở lại mức trên 530 USD/tấn.

HPG: SIÊU CHU KÌ TĂNG TRƯỞNG BẮT ĐẦU

HƯỞNG LỢI KÉP CHÍNH SÁCH: HPG hưởng lợi kép từ chính sách áp Thuế CBPG của Việt Nam ((kỳ vọng Bộ Công thương sẽ áp Thuế CBPG với HRC khổ lớn trong Q1.2026)

+Chính sách kiểm soát hành chính của Trung Quốc với thép Xuất khẩu của Trung Quốc qua “Thông báo 79”.

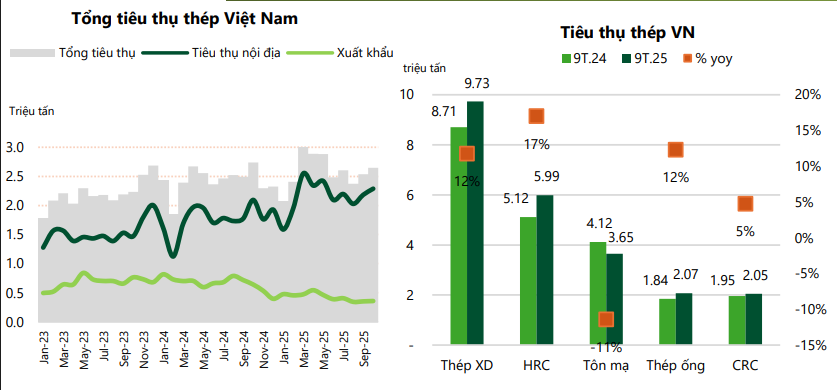

NHU CẦU NỘI ĐỊA Ở MỨC CAO: Trong bối cảnh giải ngân đầu tư công vào giai đoạn nước rút: lũy kế đến 31/12/2025, giải ngân đạt 755 nghìn tỷ đồng, bằng ~ 83% kế hoạch được giao, còn gần 147 nghìn tỷ đồng phải được giải ngân nốt trong T1.2026 để đạt mục tiêu 100%. GĐ 2026-2030, đầu tư hạ tầng được xác định là 1 trong những trụ cột tăng trưởng với qui mô tăng mạnh sv GĐ trước, có thể lên đến 8,5 triệu tỷ đồng

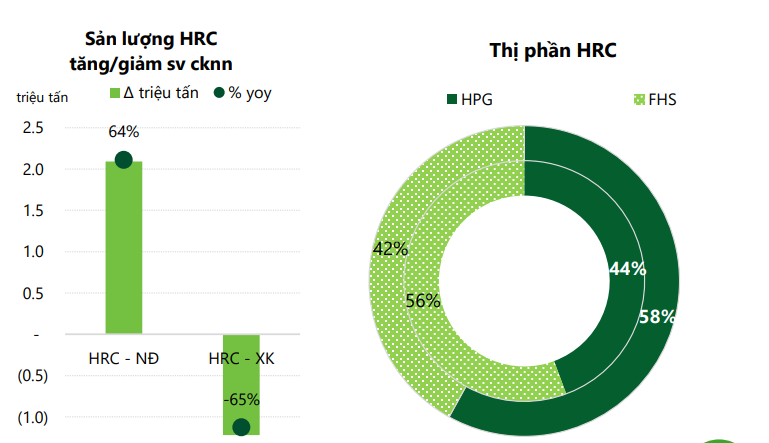

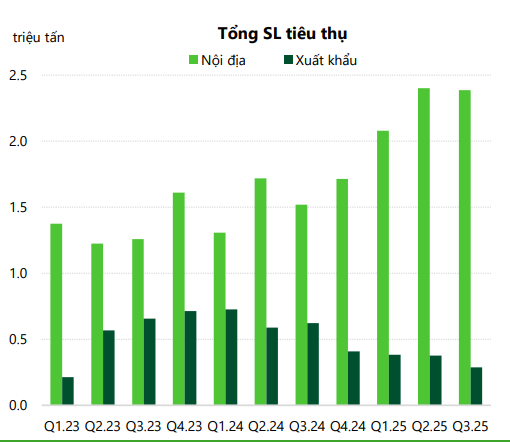

TĂNG TRƯỞNG BỞI HRC NỘI ĐỊA: tổng sản lượng đạt gần 6 triệu tấn, tăng 17% yoy, trong đó nội địa tăng mạnh 65% yoy đạt 5,33 triệu tấn và XK giảm mạnh 65% yoy đạt 655 nghìn tấn. Với diễn biến trái ngược giữa 2 đối thủ là HPG tăng mạnh 51% yoy đạt 3,43 triệu tấn, còn Formosa (FHS) giảm 10% yoy đạt 2,55 triệu tấn. HPG đã đổi ngôi thị phần, vươn lên chiếm 57% tổng SL tiêu thụ HRC vượt qua FHS. (2024: thị phần HRC của HPG là 45%, FHS là 55%). 9T.25 HRC nội địa của HPG 95% yoy và XK giảm 29% yoy.

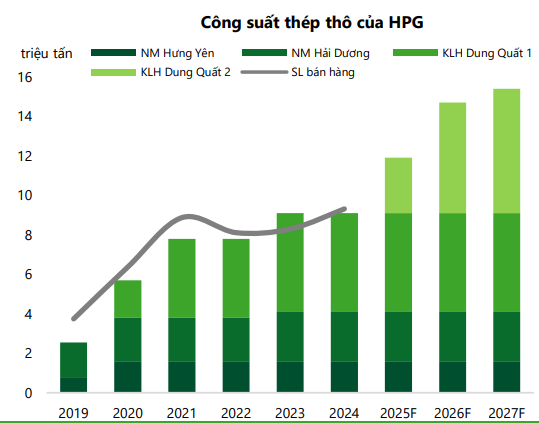

ĐỘNG LỰC TỪ DUNG QUẤT 2: Việc hoàn thành và đưa vào vận hành đồng bộ cả 2 lò cao DQ2 là cú hích lớn, nâng tổng CSTK của HPG lên tầm cao mới. Tổng công suất của Hòa Phát sẽ đạt 16 triệu tấn/năm, trong đó có 9 triệu tấn HRC chất lượng cao. Với công suất 70–80%từ 2026, sản lượng thép thô năm nay dự kiến đạt khoảng 10.5 triệu tấn (+20% svck .2026 dự kiến là năm bản lề khi toàn bộ công suất Dung Quất 2 đi vào hoạt động thương mại, thúc đẩy tăng trưởng lợi nhuận ròng dự phóng ở mức 2 chữ số

=> CÔNG SUẤT THÉP THÔ CỦA HPG TĂNG TỪ 2025-2027

=> YẾU TỐ TĂNG TRƯỞNG DOANH THU

SẢN LƯỢNG TIÊU THỤ NỘI ĐIA TĂNG Lũy kế cả năm 2025, Tập đoàn Hòa Phát sản xuất 11 triệu tấn thép thô, tăng 26% so với năm 2024. Bán hàng HRC, thép xây dựng, thép cuộn chất lượng cao và phôi thép lần đầu tiên trong lịch sử đạt 10,6 triệu tấn trong một năm, tăng 31% so với năm trước.

KẾT QUẢ KINH DOANH:

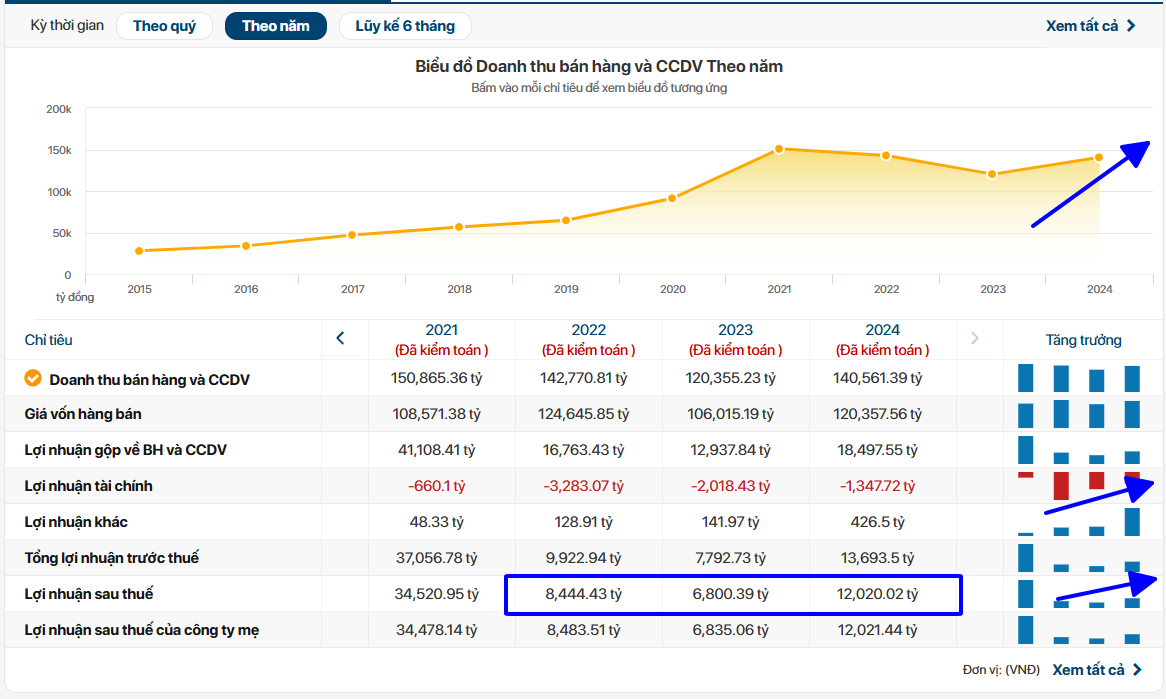

DOANH THU BÁN HÀNG 2024 ĐÃ GẦN VỀ VỚI MỐC CỦA 2021.

2026 DỰ KIẾN SẼ VƯỢT 2021 VỚI DUNG QUẤT 2 ĐI VÀO HOẠT ĐỘNG

LSNT TẠO ĐÁY Ở 2023 VÀ GIỮ ĐÀ TĂNG TRƯỞNG TIẾP KHI 2024 đạt 12k tỷ và 3 QUÝ ĐẦU NĂM 2025 ĐÃ ĐẠT 12K TỶ VÀ DỰ KIẾN QUÝ 4/2025 ĐẠT HƠN 5K TỶ

=> LNST TĂNG TRƯỞNG 2023-2025 TỪ 6K8 TỶ LÊN 15-17K TỶ

=> KEY NỔI BẬT ĐẾN TỪ KẾT QUẢ KINH DOANH

=> HRC trở thành động lực tăng trưởng chính của HPG trong nhu cầu thép xây dựng nội địa ở mức cao trong giai đoạn 2026 - 2030 thì HPG đang đứng trước chu kì tăng trưởng được thúc đẩy bởi sự cộng hưởng của các yếu tố nội tại và vĩ mô. Việc đưa vào vận hành thành công siêu dự án Dung Quất 2 không chỉ giúp gia tăng vượt bậc năng lực sản xuất mà còn định vị lại vị thế của Hòa Phát trên thị trường thép cuộn cán nóng (HRC) trong nước, vốn đang thiếu hụt nguồn cung.

Ngoài ra, HPG đang đề xuất mua lại mỏ quặng sắt Quý Xa - Mỏ có trữ lượng ~120 triệu tấn, hàm lượng 54–55% Fe, Công suất ~3 triệu tấn/năm, đáp ứng ~13% nhu cầu quặng của HPG và ~70% nhu cầu nhà máy Hải Dương.

VỀ KĨ THUẬT: HPG CÁCH ĐỈNH 2021 20%, TÍCH LUỸ CHẶT CHỜ MỞ RA CHU KÌ TĂNG MỚI THEO KQKD TĂNG TRƯỞNG TIẾP