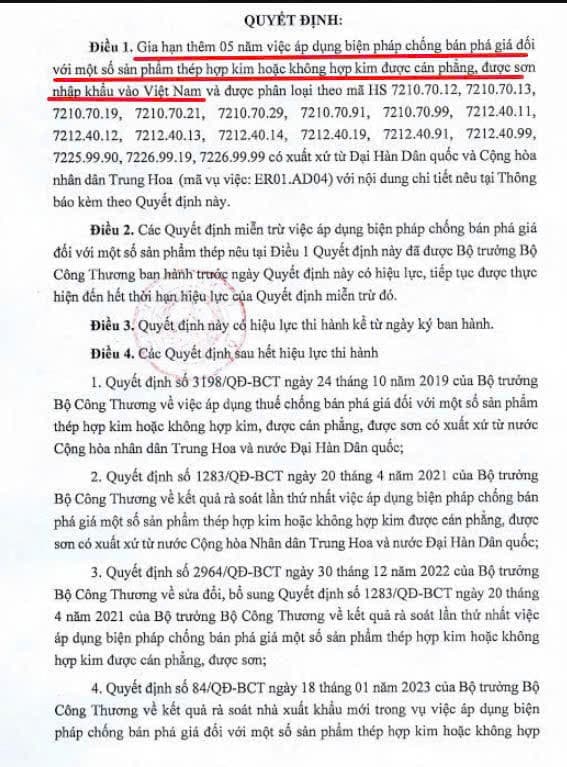

1. Triển vọng, chu kỳ ngành và doanh nghiệp thép

a. Giá thép được dự báo tạo đáy và có thể quay lại chu kỳ tăng trưởng nhờ vào chính sách kích thích quyết liệt của Trung Quốc

-

Giá thép xây dựng tại Trung Quốc bật hồi mạnh từ đáy và phục hồi 21% lên mức 3.420 NDT/Tấn trước thông tin tích cực về việc PBoC công bố gói kích thích lớn nhất kể từ đại dịch Covid:

-

Cắt giảm tỷ lệ dự trữ bắt buộc 0.5%

- Cắt giảm lãi suất thị trường và nới lỏng nhiều chính sách cho vay liên quan tới DN BĐS

- Giảm tỷ lệ trả trước cho người sở hữu căn nhà thứ 2 từ 25% xuống 15%

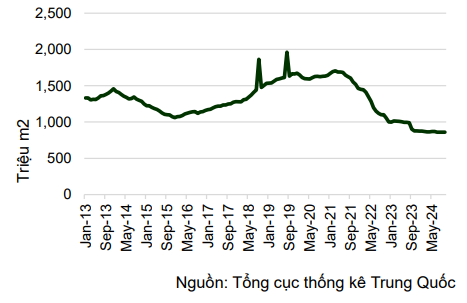

- Bối cảnh của ngành thép Trung Quốc hiện nay khá giống với giai đoạn 2015 - 2016. Các chính sách quyết liệt được đưa ra liên tiếp với quy mô lớn với mục tiêu giải cứu thị trường bất động sản tại quốc gia này.

Diện tích xây dựng nhà ở mới ở Trung Quốc (cộng dồn 12 tháng)

-

Đà hồi phục của ngành thép tại Trung Quốc kỳ vọng sẽ được thúc đẩy mạnh mẽ hơn nữa sau khi Trung Quốc đẩy mạnh đầu tư công, điều mà năm 2024 Trung Quốc đang thiếu hụt. Các dữ liệu sẽ cần được đánh giá thêm về mức độ hiệu quả nhưng xác suất giá thép thế giới đã tạo đáy và đi lên là rất cao và tạo ra một môi trường kinh doanh thuận lợi hơn cho các doanh nghiệp thép.

-

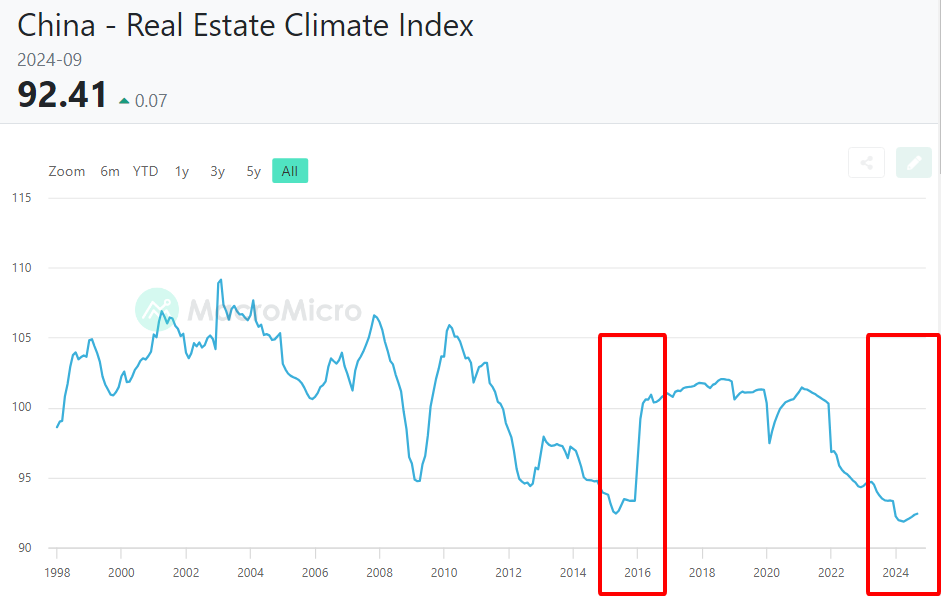

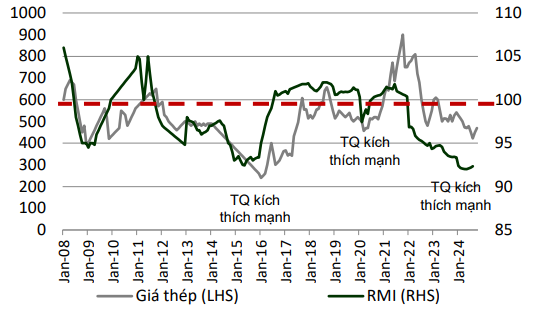

Chỉ số RMI (Thể hiện sức mạnh của thị trường BĐS Trung Quốc) hiện tại tương đồng với giai đoạn ngành năm 2015-2016 trong bối cảnh rất tiêu cực và sụt giảm thời gian dài. Để giá thép có thể thực sự hồi phục mạnh, chỉ số này cần có mức tăng dốc trở lại và vượt mốc 100, và dữ liệu lịch sử cho thấy cần mất từ 6-12 tháng để chính sách thực sự có hiệu quả và ngấm vào thị trường bất động sản Trung Quốc theo như các diễn biến của những gói chính sách trước đây. Do đó ngành thép thế giới nói chung và ngành thép Việt Nam nói riêng có nhiều cơ hội tăng tiếp trong năm sau.

Giá thép và RMI index trước các đợt kích thích từ Trung Quốc

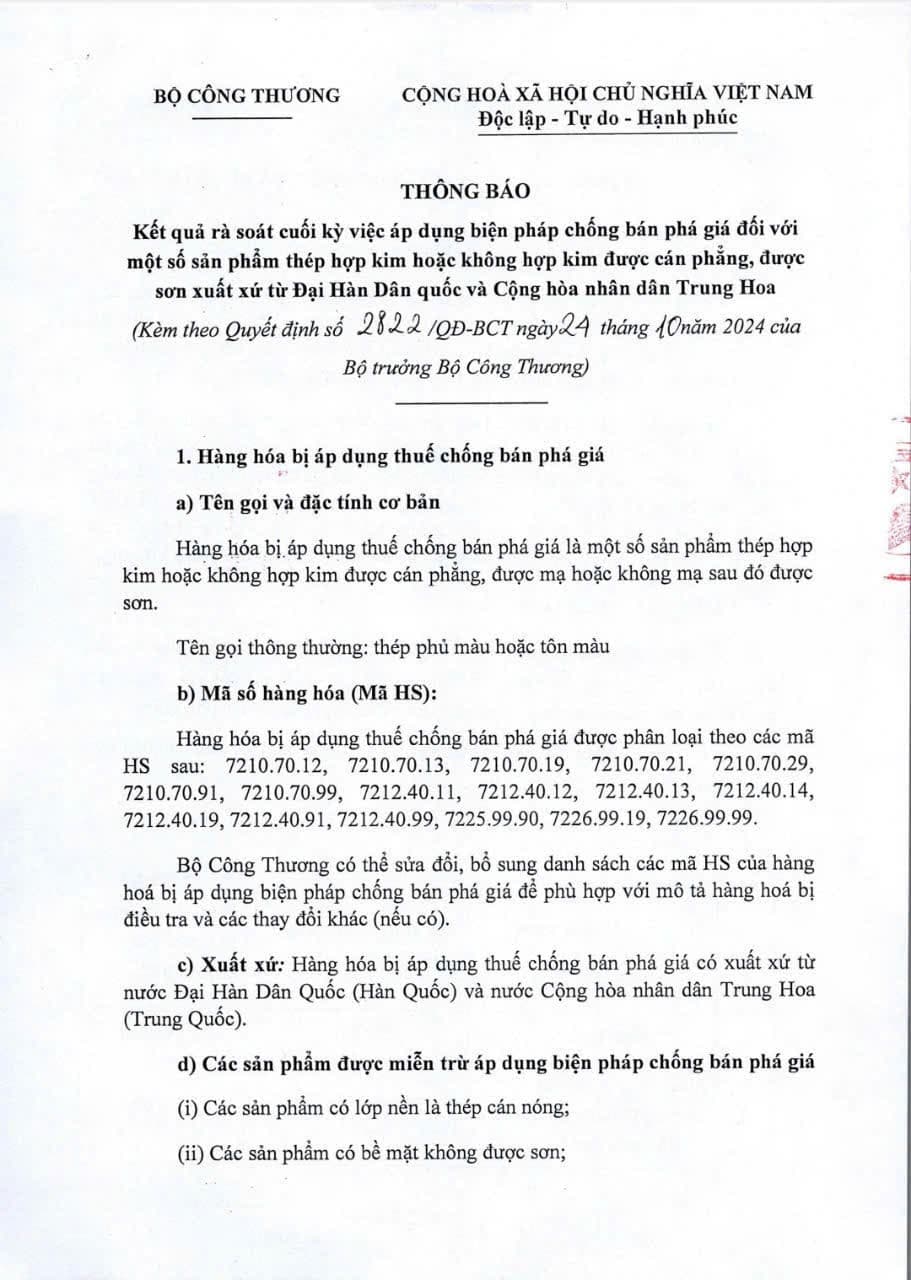

- Tuy nhiên, trong thời gian chờ chính sách thẩm thấu được vào nền kinh tế Trung Quốc vốn đang giảm tốc và gặp nhiều khó khăn, các nhịp tăng ngắn hạn của giá thép có thể kích hoạt các nhà sản xuất thép lớn đẩy mạnh thanh lý hàng tồn kho để duy trì dòng tiền. Điều này làm cho giá thép khó có thể tăng mạnh đặc biệt trong bối cảnh hàng tồn kho có thể gia tăng trong tương lai do các quốc gia tăng cường áp dụng chống bán phá giá với thép Trung Quốc như Mỹ, EU, Việt Nam,…

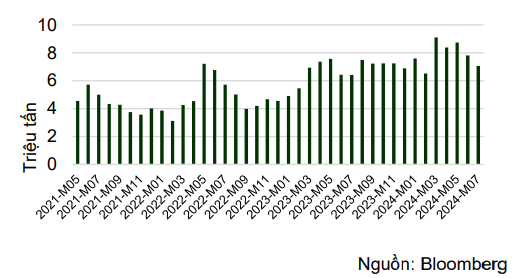

Sản lượng xuất khẩu sắt thép Trung Quốc duy trì ở mức cao

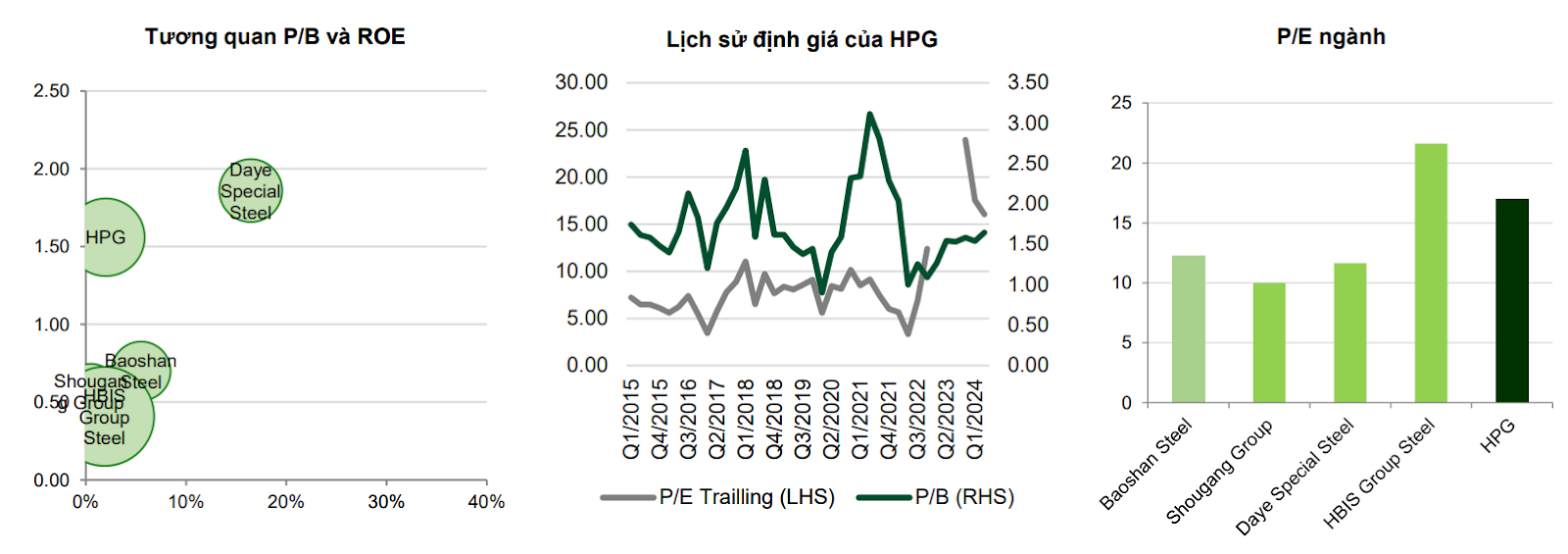

b. Giá nguyên liệu duy trì ổn định ở mức thấp

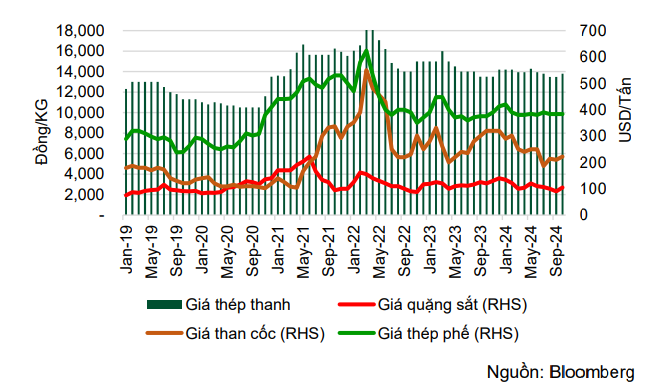

- Giá quặng sắt giảm mạnh từ mức nền 107 USD/Tấn xuống 91 USD/Tấn trong Q3.2024. Giá than cốc có mức giảm mạnh từ nền 266 USD/Tấn xuống mức thấp nhất 3 năm đổ lại 186 USD/Tấn trong Q3.2024 đến từ triển vọng u ám của ngành sản xuất thép Trung Quốc.

Biến động giá thép HPG tương đối so với giá nguyên liệu

- Giá than cốc và quặng sắt hạ nhiệt mạnh hỗ trợ cho biên lợi nhuận của HPG trong bối cảnh giá thép không điều chỉnh nhiều và có dư địa tăng giá trong tương lai. Biên lợi nhuận được kỳ vọng sẽ có thể dư địa mở rộng trong các quý tới nhờ tích trữ được tồn kho giá thấp và giá đầu ra được dự báo tăng nhẹ.

c. Doanh số trong Q4/2024 duy trì đà phục hồi nhờ thị trường nội địa khởi sắc

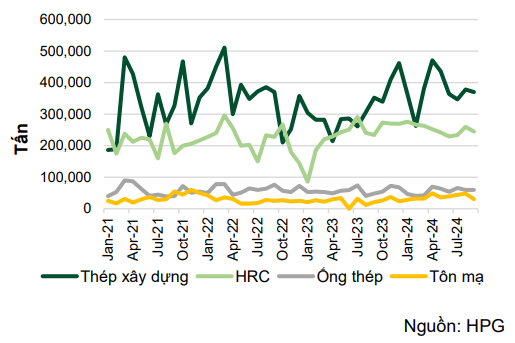

- Sản lượng tiêu thụ các sản phẩm thép của HPG hồi phục mạnh trong bối cảnh nhu cầu BĐS dân dụng trong nước có sự phục hồi đáng kế trong năm 2024. Ngoài ra, nhu cầu đến từ kênh xuất khẩu cũng hỗ trợ cho đà phục hồi của sản lượng tiêu thụ.

Sản lượng tiêu thụ thép HPG theo tháng

-

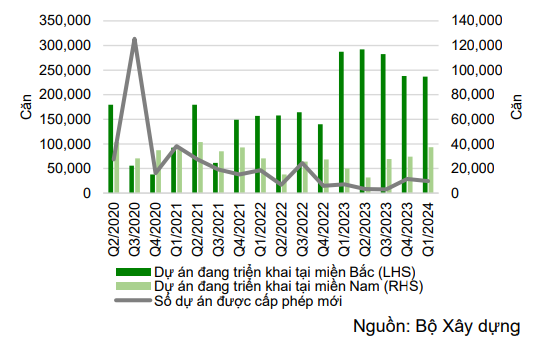

Theo thống kê của VARS, trong 9 tháng đầu năm 2024, thị trường ghi nhận 30.589 giao dịch thành công, gấp 2.5 lần năm 2023. Tính riêng Q3.2024, nguồn cung đạt 22.412 sản phẩm được chào bán, tăng 60% so với cùng kỳ.

-

Nhờ vào sự thay đổi Luật Nhà ở 2023, Luật Kinh doanh Bất động sản 2023 và Luật Đất đai 2024 đi vào sớm hơn dự kiến, thị trường bất động sản liên tiếp đón nhận sự phục hồi từ cả nguồn cung lẫn nhu cầu. Số dự án triển khai cũng duy trì mặt bằng cao hơn so với giai đoạn 2021-2022.

Nguồn cung BĐS tại Việt Nam

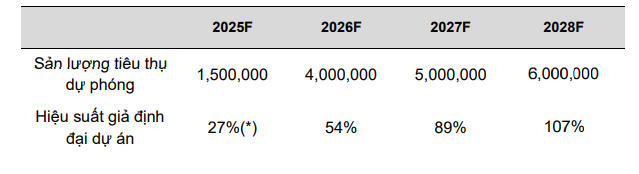

d. Đại dự án Dung Quất 2 là động lực tăng trưởng trong dài hạn

- Tính tới nay, đại dự án Dung Quất 2 của Hòa Phát với quy mô sản xuất 5,6 triệu tấn HRC chất lượng cao/năm đã hoàn thành 80% tiến độ phân kỳ 1 và 50% phân kỳ 2. Dự kiến, phân kỳ 1 sẽ bắt đầu chạy thử vào cuối năm 2024 và sẵn sàng ra sản phẩm vào Q1.2025. Phân kỳ 2 được chạy thử vào Q3.2025 và hoạt động chính thức Q4.2025. Dự án Dung Quất 2 sẽ là động lực tăng trưởng mạnh mẽ của HPG trong năm 2025.

- Dự báo sản lượng tiêu thụ của Dung Quất 2:

(*) Giả định phần kỳ 1 công suất 2,8 triệu tấn/năm đi vào hoạt động từ cuối quý 1/2025 với hiệu suất ban đầu đạt 60%, tương đương 27% toàn bộ dự án

2. Sức khỏe doanh nghiệp

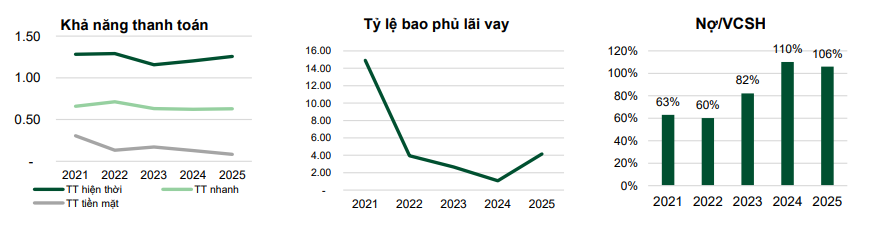

- Các chỉ số về khả năng thanh toán, bao phủ lãi vay của HPG có sự hồi phục nhất định sau khi trải qua năm khủng hoảng 2022.

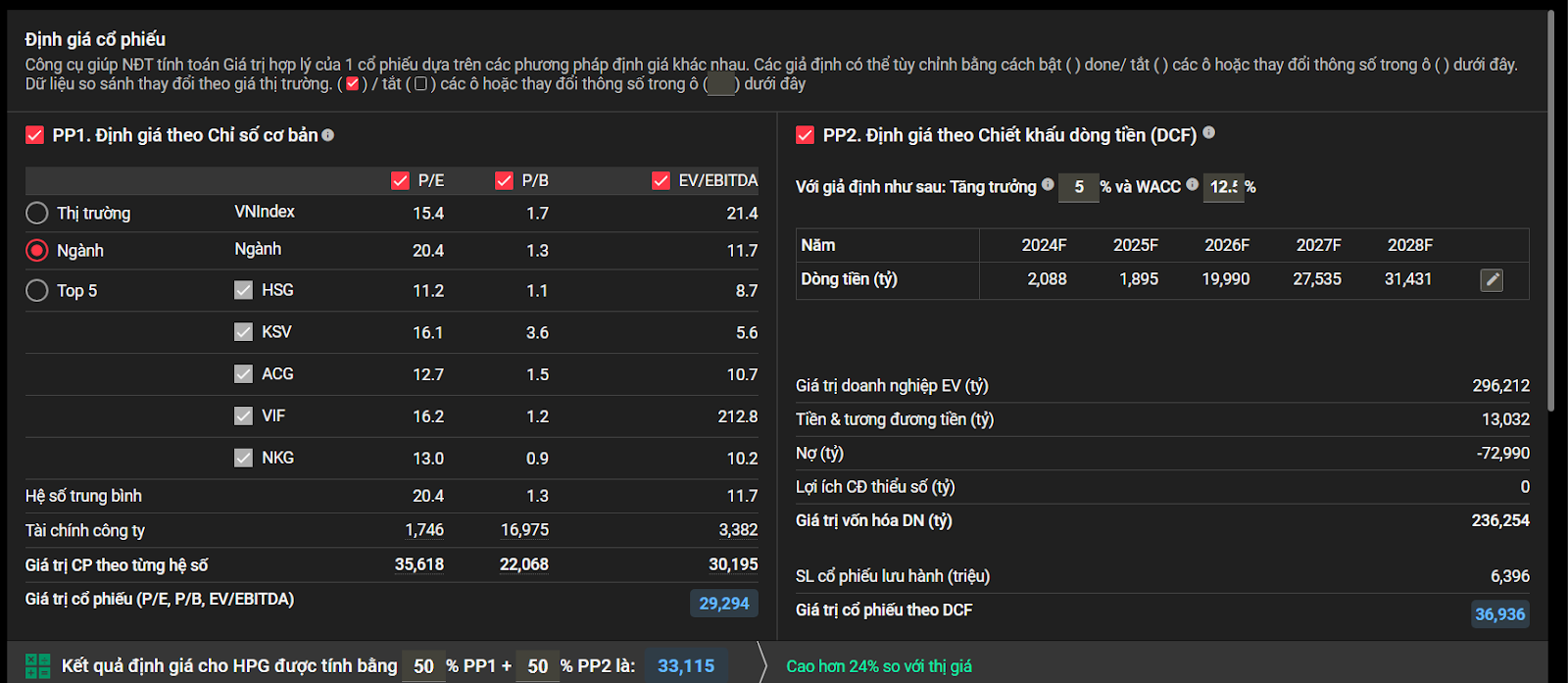

3. Định giá

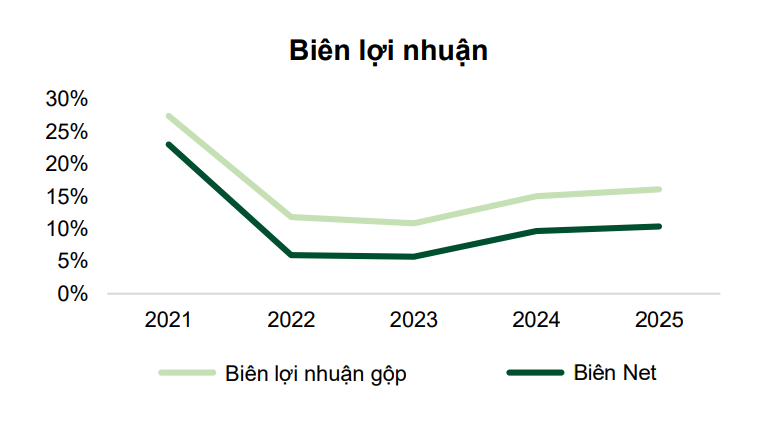

- Trước những thay đổi đáng kể về chính sách mới tại Trung Quốc cùng sự ấm lên của thị trường BĐS nội địa, lợi nhuận của HPG có thể tốt hơn nữa trong kịch bản giá thép hồi phục mạnh hơn dự kiến

- Tôi áp dụng định giá P/E mục tiêu đạt 10x, P/B so với các doanh nghiệp thép, EV/EBITDA do HPG đang trong quá trình đầu tư Dung Quất 2 chi phí khấu hao lớn và phương pháp chiết khấu dòng tiền, giá HPG kỳ vọng là 33.000 đồng/cổ phiếu (tương ứng với mức upsize 31% từ mức giá hiện tại)

4. Phân tích kỹ thuật:

- Cổ phiếu đã hoàn thiện tạo đáy quanh vùng 25-26 khi cho ra điểm đảo chiều xu hướng theo mẫu hình 2 đáy vượt neckline

- Thời gian tới cổ phiếu sẽ cần thêm thời gian backtest MA50 và mây ichimoku hấp thụ lực cung tạo nền quanh đây sẽ là điểm mua gom

- Chiến lược đi vốn: chia làm 3 lần mua, lần 1 quanh giá 26.750, trường hợp nhúng về backtest 26 mua lần 2, vượt MA100 sẽ là điểm mua lần 3

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

Dương Lớ - Tiktok, youtube, threads, facebook.

Tổng hợp phần tích:

Dương Lớ - YouTube

Phân tích cổ phiếu HPG tại:

(https://www.youtube.com/watch?v=6gijvfqCW8E&t=1256s)