CỔ PHIẾU HPG – CHIẾN LƯỢC PHÁT TRIỂN VÀ TRIỂN VỌNG 2025

I. TỔNG QUAN CTCP Tập Đoàn Hòa Phát

- Mã cổ phiếu : HPG

- Sàn niêm yết : HOSE

- Ngành nghề : Sản xuất thép, các sản phẩm công nghiệp liên quan

- Giá hiện tại : 27.50 (cập nhật ngày 27/03/2025)

- Vốn hóa thị trường : 161,500 tỷ đồng

II. HPG – CƠ HỘI ĐẦU TƯ VỚI CHIẾN LƯỢC MỞ RỘNG

1. Tổng quan về doanh nghiệp

Công ty CP Tập đoàn Hòa Phát (HOSE: HPG) là doanh nghiệp dẫn đầu ngành sản xuất thép tại Việt Nam, chiếm thị phần lớn trong các phân khúc thép xây dựng, thép dẹt và thép cuộn cán nguội.

Các lĩnh vực kinh doanh chính:

- Thép xây dựng : Sản phẩm trụ cột, chiếm tỷ trọng doanh thu cao nhất.

- Thép dẹt nguội : Xu hướng tăng cường trong bán lẻ và xuất khẩu.

- Bất động sản khu công nghiệp : Hướng tới phát triển bền vững.

- Sắt xỉ, các sản phẩm công nghiệp khác .

2. Phân tích kết quả kinh doanh

Dựa trên báo cáo tài chính Q4/2024, HPG duy trì kết quả kinh doanh ổn định, tận dụng đà hồi phục của ngành.

| Chỉ tiêu | Q4/2023 | Q1/2024 | Q2/2024 | Q3/2024 | Q4/2024 | QoQ (%) | YoY (%) |

|---|---|---|---|---|---|---|---|

| Doanh thu thuần | 34,383.80 | 32,918.45 | 33,742.19 | 33,956.26 | 34,490.98 | +1.57% | +0.31% |

| Lợi nhuận gộp | 4,471.61 | 4,218.78 | 4,589.34 | 4,731.18 | 4,364.91 | -7.75% | -2.39% |

| LNST | 2,968.97 | 2,715.42 | 2,904.87 | 3,021.67 | 2,809.59 | -7.02% | -5.37% |

| LNST (CĐ công ty mẹ) | 2,972.78 | 2,719.21 | 2,908.76 | 3,022.95 | 2,806.80 | -7.15% | -5.58% |

- Doanh thu thuần tăng 1.57% QoQ nhưng chỉ tăng nhẹ 0.31% YoY, cho thấy tăng trưởng doanh thu chưa thực sự mạnh.

- Lợi nhuận gộp giảm 7.75% QoQ và 2.39% YoY, phản ánh biên lợi nhuận bị thu hẹp do giá nguyên vật liệu đầu vào tăng.

- LNST giảm 7.02% QoQ và 5.37% YoY, cho thấy áp lực chi phí ảnh hưởng đến lợi nhuận ròng.

- LNST cổ đông công ty mẹ giảm 7.15% QoQ và 5.58% YoY, ảnh hưởng trực tiếp đến lợi ích của cổ đông.

- Biên lợi nhuận thu hẹp do giá quặng sắt và than cốc tăng, trong khi giá bán chưa điều chỉnh tương ứng.

- HPG vẫn duy trì lợi thế quy mô và hệ thống sản xuất khép kín, nhưng cần tối ưu hóa chi phí để cải thiện lợi nhuận.

- Dự báo 2025 sẽ tập trung vào kiểm soát chi phí nguyên liệu, đẩy mạnh xuất khẩu và đa dạng hóa sản phẩm.

3. Phân tích cơ cấu tài chính

| Chỉ tiêu | Q4/2023 | Q1/2024 | Q2/2024 | Q3/2024 | Q4/2024 | QoQ (%) | YoY (%) |

|---|---|---|---|---|---|---|---|

| Tổng tài sản | 187,782.59 | 194,221.34 | 202,637.19 | 211,386.34 | 224,439.75 | +6.18% | +19.52% |

| Tổng nợ | 84,946.17 | 89,310.48 | 94,728.76 | 99,607.25 | 109,842.25 | +10.27% | +29.31% |

| Nguồn vốn CSH | 102,836.42 | 104,910.86 | 107,908.43 | 111,779.10 | 114,647.46 | +2.56% | +11.48% |

Tóm tắt diễn biến tài chính HPG – Động lực tăng trưởng mạnh mẽ

- Tổng tài sản tăng 6.18% (QoQ), 19.52% (YoY) → HPG đang mở rộng quy mô sản xuất, tạo nền tảng tăng trưởng dài hạn.

- Nợ vay tăng 10.27% (QoQ), 29.31% (YoY) → Phản ánh chiến lược đầu tư mạnh mẽ, tận dụng đòn bẩy tài chính để đẩy nhanh tốc độ phát triển.

- Vốn chủ sở hữu tăng 2.56% (QoQ), 11.48% (YoY) → HPG vẫn duy trì sự ổn định về nền tảng tài chính, đảm bảo sự phát triển bền vững.

Tài sản tăng trưởng mạnh – Sự chuẩn bị cho giai đoạn bùng nổ

HPG đang đầu tư mạnh vào mở rộng công suất, giúp nâng cao sản lượng và tối ưu hóa quy trình sản xuất.

- Việc mở rộng dây chuyền thép & sản xuất HRC sẽ giúp HPG cạnh tranh tốt hơn trên thị trường nội địa và xuất khẩu.

- Nếu nhu cầu thép tăng trưởng trở lại, đặc biệt từ đầu tư công & bất động sản, HPG sẽ là doanh nghiệp hưởng lợi trực tiếp.

Điểm tích cực: Doanh thu có thể tăng mạnh khi công suất mới được hấp thụ, giúp HPG tối ưu hóa lợi thế kinh tế theo quy mô.

Nợ vay tăng – Đòn bẩy tài chính hợp lý để mở rộng quy mô

Nợ vay tăng là điều tất yếu khi HPG đẩy mạnh đầu tư, nhưng vẫn nằm trong tầm kiểm soát:

- Dòng tiền hoạt động kinh doanh của HPG vẫn dương , cho thấy khả năng kiểm soát tài chính tốt.

- Chi phí tài chính không tăng đột biến nhờ HPG có chiến lược quản lý lãi vay hiệu quả.

- Tỷ lệ D/E của HPG vẫn ở mức hợp lý , chưa chạm ngưỡng rủi ro.

Điểm tích cực: Tận dụng đòn bẩy để mở rộng giúp HPG đi trước đối thủ, tạo ưu thế trong dài hạn.

Vốn chủ sở hữu tăng – HPG duy trì sự bền vững trong tài chính

HPG vẫn đang gia tăng vốn chủ sở hữu song song với việc mở rộng, đảm bảo sự phát triển cân bằng:

- Lợi nhuận giữ lại tiếp tục tăng, thể hiện nội lực tài chính mạnh mẽ.

- HPG có thể tái đầu tư mà không cần pha loãng cổ phiếu, giữ vững giá trị cho cổ đông.

Điểm tích cực: Sự ổn định về vốn chủ giúp HPG duy trì tăng trưởng bền vững, không phụ thuộc quá nhiều vào vốn vay.

4. Các yếu tố tác động đến HPG trong năm 2025

-

Xu hướng ngành thép : Ngành xây dựng và hạ tầng đang phục hồi mạnh nhờ các chính sách kích thích đầu tư công và cải thiện trong lĩnh vực bất động sản. Nhu cầu thép trong nước dự kiến tăng trưởng ổn định khi các dự án cao tốc, khu công nghiệp và nhà ở xã hội được triển khai đồng loạt.( Triển vọng ngành thép Việt Nam trong năm 2025)

-

Biến động giá nguyên vật liệu : Giá quặng sắt và than cốc vẫn chịu ảnh hưởng lớn từ thị trường thế giới, đặc biệt là nhu cầu từ Trung Quốc. Việc Trung Quốc đẩy mạnh sản xuất thép có thể khiến giá quặng tăng cao, ảnh hưởng đến biên lợi nhuận của các doanh nghiệp thép Việt Nam. Ngoài ra, chi phí vận chuyển cũng là một yếu tố tác động đến giá đầu vào.

-

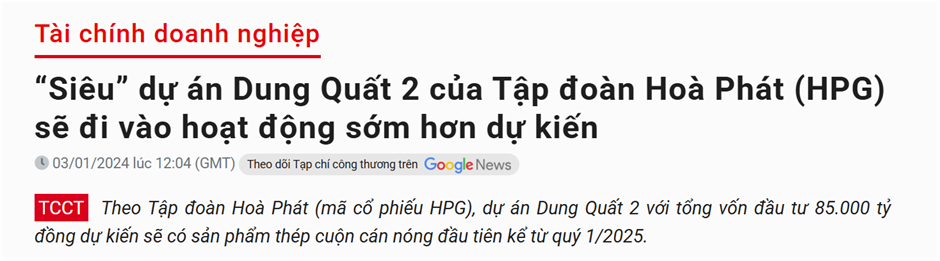

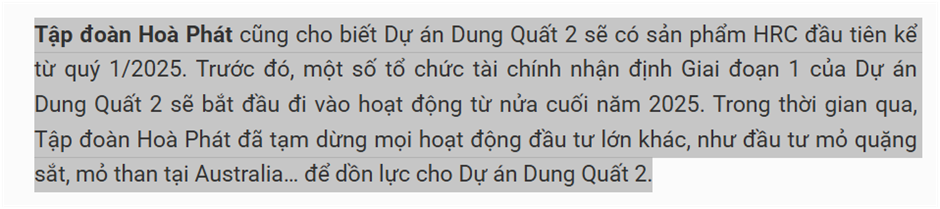

Chiến lược mở rộng sản xuất : HPG tiếp tục mở rộng công suất thông qua dự án Dung Quất 2, giúp tăng tổng sản lượng sản xuất lên mức mới, đặc biệt là trong mảng thép cuộn cán nóng (HRC) – sản phẩm có biên lợi nhuận cao và ít cạnh tranh hơn so với thép xây dựng truyền thống. Ngoài ra, HPG còn có kế hoạch đầu tư thêm vào các sản phẩm thép chất lượng cao để phục vụ nhu cầu công nghiệp.( “Siêu” dự án Dung Quất 2 của Tập đoàn Hoà Phát (HPG) sẽ đi vào hoạt động sớm hơn dự kiến)

-

Tiềm năng xuất khẩu : Xuất khẩu thép đang là hướng đi quan trọng giúp HPG giảm bớt sự phụ thuộc vào thị trường nội địa. Các thị trường chính bao gồm Mỹ, EU và ASEAN, nơi nhu cầu về thép vẫn duy trì ổn định. Tuy nhiên, doanh nghiệp cần đối mặt với rào cản thương mại như thuế chống bán phá giá và các tiêu chuẩn môi trường ngày càng khắt khe.

-

Chính sách tài khóa & tiền tệ : Việc duy trì lãi suất thấp có lợi cho các doanh nghiệp sản xuất, giúp giảm áp lực tài chính khi mở rộng đầu tư. Tuy nhiên, với việc Dung Quất 2 đi vào hoạt động, HPG sẽ không còn được vốn hóa chi phí lãi vay, dẫn đến áp lực tài chính cao hơn trong ngắn hạn. Điều này đòi hỏi công ty phải tối ưu dòng tiền để duy trì hiệu quả kinh doanh.( “Siêu” dự án Dung Quất 2 của Tập đoàn Hoà Phát (HPG) sẽ đi vào hoạt động sớm hơn dự kiến)

5. Phân tích kỹ thuật và chiến lược giao dịch

- HPG vẫn đang trong xu hướng hồi phục sau nhịp điều chỉnh đầu tháng 3, hiện giao dịch quanh đường MA20 (27.65).

- MA50 (26.96) và MA200 (26.93) đang hội tụ, tạo vùng hỗ trợ mạnh tại khu vực này.

- Hỗ trợ quan trọng nằm ở vùng 26 - 26,5, trong khi kháng cự gần nhất là 29

- RSI 14 ở mức 52.45, còn dư địa tăng giá, chưa vào vùng quá mua.

Chiến lược giao dịch:

-

Ngắn hạn: Mua trong vùng 26,5 - 27,5, chốt lời quanh 30 - 31 , cắt lỗ khi dưới 25,5.

-

Dài hạn: Mua gom dưới 27, kỳ vọng giá đạt 38 trong 12 - 18 tháng tới.

HPG tiếp tục là cổ phiếu tiềm năng nhờ nền tảng tài chính vững mạnh, lợi thế sản xuất quy mô lớn và chiến lược mở rộng với dự án Dung Quất 2. Triển vọng tăng trưởng còn được hỗ trợ bởi sự phục hồi của ngành xây dựng và nhu cầu thép gia tăng từ các dự án hạ tầng.