1. Diễn biến chung của ngành thép

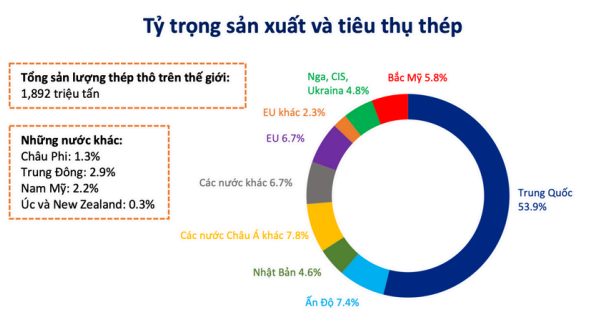

![]() Trung Quốc là nước sản xuất thép lớn nhất thế giới, với sản lượng hơn 1 tỷ tấn thép mỗi năm, chiếm hơn một nửa sản lượng thép toàn cầu.

Trung Quốc là nước sản xuất thép lớn nhất thế giới, với sản lượng hơn 1 tỷ tấn thép mỗi năm, chiếm hơn một nửa sản lượng thép toàn cầu.

![]() Sự đóng băng của thị trường BĐS TQ tới từ cuộc khủng hoảng thừa. Hệ lụy kéo theo là sự sụt giảm liên tục của giá nhà đất kéo theo là sự tiêu cực đối với cả nghành théo Trung Quốc. Bởi vì trong cấu ngành tiêu thụ thép của TQ thì có tới 41% là liên quan tới ngành BĐS, nên khi ngành này rơi vào đóng băng sẽ kéo theo sự đi xuống của giá thép.

Sự đóng băng của thị trường BĐS TQ tới từ cuộc khủng hoảng thừa. Hệ lụy kéo theo là sự sụt giảm liên tục của giá nhà đất kéo theo là sự tiêu cực đối với cả nghành théo Trung Quốc. Bởi vì trong cấu ngành tiêu thụ thép của TQ thì có tới 41% là liên quan tới ngành BĐS, nên khi ngành này rơi vào đóng băng sẽ kéo theo sự đi xuống của giá thép.

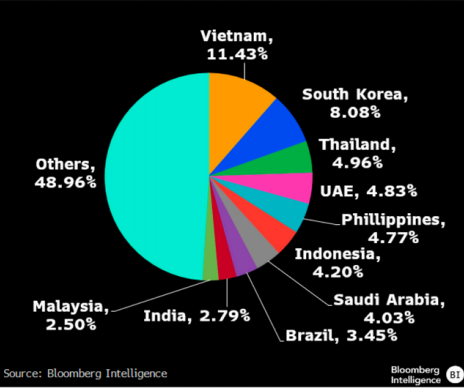

![]() Đối mặt với tình trạng dư cung thép lớn trong nước, TQ liên tục tăng tốc xuất khẩu thép ra thế giới. Khu vực Đông Nam Á chính là nơi TQ xuất khẩu thép nhiều nhất. Việt Nam là nước tăng trưởng mạnh nhất với hơn 84% sản lượng thép TQ xuất sang.

Đối mặt với tình trạng dư cung thép lớn trong nước, TQ liên tục tăng tốc xuất khẩu thép ra thế giới. Khu vực Đông Nam Á chính là nơi TQ xuất khẩu thép nhiều nhất. Việt Nam là nước tăng trưởng mạnh nhất với hơn 84% sản lượng thép TQ xuất sang.

—> Điều này ảnh hưởng tới các doanh nghiệp sx thép trong nước, đặc biệt là Hòa Phát.

—> Trong quý 3/2024, Hòa Phát và Formosa đã nộp hồ sơ lên Bộ Công thương xin áp thuế chống bán phá giá đối với thép HRC nhập khẩu từ TQ

![]() Tình hình xuất khẩu ồ ạt của thép TQ dự kiến sẽ chỉ diễn ra tới cuối năm 2024 và giá thép thế giới sẽ tăng trở lại vì :

Tình hình xuất khẩu ồ ạt của thép TQ dự kiến sẽ chỉ diễn ra tới cuối năm 2024 và giá thép thế giới sẽ tăng trở lại vì :

- Tồn kho của các doanh nghiệp thép TQ đang giảm khá nhanh

- Tình trạng thua lỗ của các doanh nghiệp thép TQ trong thời gian dài sẽ sớm kết thúc nếu không sẽ để lại hệ lụy lớn

- TQ tung ra các chinh sách hỗ trợ

- Chu kỳ cắt giảm lãi suất từ Mỹ sẽ là môi trường lý tưởng để bắt đầu một chu kỳ mới cho ngành thép.

—> Giá Thép cho phản ánh tích cực, Hòa Phát và các doanh nghiệp thép khác cũng liên tục tăng giá bán.

2. Đánh giá về HPG và triển vọng

a, Về Hoạt động kinh doanh của Hòa Phát

Lũy kế 9T2024, doanh thu và LNST hợp nhất của HPG đạt 105.329 tỷđvà 9.210 tỷđ , tương đương hoàn thành 75% và 92% kế hoạch năm

![]() Mảng thép vẫn là chủ đạo trong KQKD với tỉ trọng cơ cấu doanh thu, lợi nhuận trên 90% là ở thép, do đó hiệu quả chính thành bại tại biên lợi nhuận ngành thép.

Mảng thép vẫn là chủ đạo trong KQKD với tỉ trọng cơ cấu doanh thu, lợi nhuận trên 90% là ở thép, do đó hiệu quả chính thành bại tại biên lợi nhuận ngành thép.

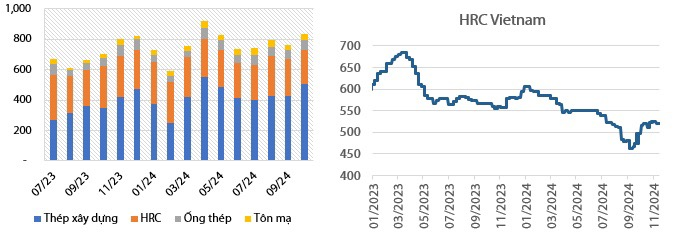

![]() Lũy kế 9 tháng năm 2024, Tập đoàn Hòa Phát sản xuất 6.4 triệu tấn thép thô, tăng 34% so với cùng kỳ 2023. Sản lượng bán hàng thép các loại (chưa bao gồm sản phẩm ống thép, tôn mạ) đạt 6.1 triệu tấn, tăng 32%.

Lũy kế 9 tháng năm 2024, Tập đoàn Hòa Phát sản xuất 6.4 triệu tấn thép thô, tăng 34% so với cùng kỳ 2023. Sản lượng bán hàng thép các loại (chưa bao gồm sản phẩm ống thép, tôn mạ) đạt 6.1 triệu tấn, tăng 32%.

![]() Về diễn biến sản lượng theo từng quý, gần như tại thời điểm quý 3 mặc dù có sự cải thiện so cùng kì nhưng đã thu hẹp khoảng cách với 2023 kể từ thời điểm quý 3, đặc biệt là HRC. Do đó triển vọng trong 2025 khi Dung Quất 2 vào hoạt động, kì vọng tăng trưởng chính sẽ từ phần công suất mở rộng HRC để có thể cải thiện sản lượng so 2024 hiện tại.

Về diễn biến sản lượng theo từng quý, gần như tại thời điểm quý 3 mặc dù có sự cải thiện so cùng kì nhưng đã thu hẹp khoảng cách với 2023 kể từ thời điểm quý 3, đặc biệt là HRC. Do đó triển vọng trong 2025 khi Dung Quất 2 vào hoạt động, kì vọng tăng trưởng chính sẽ từ phần công suất mở rộng HRC để có thể cải thiện sản lượng so 2024 hiện tại.

b, Cập nhật dự án Dung Quất 2

![]() Về giải ngân, tính đến 30/09/2024, tổng đầu tư xây dựng dở dạng cơ bản của Toàn tập đoàn là hơn 56.6 nghìn tỷ

Về giải ngân, tính đến 30/09/2024, tổng đầu tư xây dựng dở dạng cơ bản của Toàn tập đoàn là hơn 56.6 nghìn tỷ

Giải đoạn 1 : Về cơ bản giai đoạn 1 đã gần như hoàn thành, sẽ chạy lò cao đầu tiên vào Q4. 2024 này => Giúp cho HPG tăng khoảng hơn 33% sản lượng

Giai đoạn 2 : Đã hoàn thành 1/2 phần kỳ, dự phóng sẽ hoàn thiện vào giai đoạn Q4. 2025

Quả đấm thép DQ2 nếu hoàn thành cả 2 giai đoạn sẽ giúp HPG nâng công suất của mình lên 14 triệu tấn trở thành nhà sản xuất thép cuộn cán nóng lớn nhất Việt Nam.

c, Triển vọng

- Top 1 thị phần thép xây dựng

- Chu kỳ ngành thép hồi phục

- Nhà máy Dung Quất 2 đi vào hoạt động

- Kỳ vọng áp thuế chống bán phá giá tạm thời với thép HRC từ Trung Quốc và Ấn Độ

- Nhóm Nông Nghiệp duy trì đà tăng nhờ giá heo hơi tăng trở lại

![]() Ước tính 2025:

Ước tính 2025:

-

Kịch bản cơ sở: Giá bán thép ổn định đi ngang hiện tại, biên LNG duy trì 13.5%, LNSTfw 14k-15k tỷ

-

Kịch bản fomo: Nếu giá thép phục hồi về mức nền quý 2 quý 3 năm 2023, biên LNG nâng lên mức 16-18%, LNST ước tính 16-18k tỷ

#VDSC