1. Kết Quả Kinh Doanh Nổi Bật Quý I/2025

- Doanh thu thuần: 37,621 tỷ đồng (+9% QoQ, +22% YoY).

- Lợi nhuận sau thuế (LNST): 3,349 tỷ đồng (+19% QoQ, +17% YoY).

-

Sản lượng bán hàng:

- Thép xây dựng: 1.19 triệu tấn (+3% QoQ, +25% YoY) - vượt kỳ vọng trong mùa thấp điểm.

- Thép cuộn cán nóng (HRC): 994 ngàn tấn (+51% QoQ, +23% YoY) nhờ vận hành Nhà máy Dung Quất 2 (GĐ1) và thuế chống bán phá giá (AD20).

- Ống thép: 186 ngàn tấn (+24% YoY).

- Tôn mạ: 89 ngàn tấn (-12% QoQ) do cạnh tranh gia tăng.

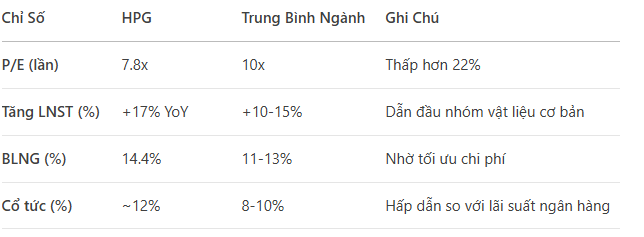

- Biên lợi nhuận gộp (BLNG): 14.4% (+0.9 điểm % YoY) nhờ giá bán tăng và chi phí nguyên liệu ổn định.

2. Động Lực Tăng Trưởng Ngắn & Dài Hạn

Thuế chống bán phá giá (AD20):

- Áp dụng từ tháng 4/2025 với mức 20-25% lên thép nhập khẩu, giúp HPG tăng giá bán HRC thêm 3-4%

- Bảo vệ thị phần nội địa, đặc biệt khi sản lượng HRC dự kiến đạt 5.5 triệu tấn năm 2025 (+40% so với 2024).

Mở rộng công suất:

- Dung Quất 2 (Giai đoạn 1): Vận hành từ tháng 3/2025, bổ sung 2 triệu tấn/năm công suất HRC.

- Dự án nhiệt điện Hòa Phát Dung Quất 1,500 MW: Dự kiến hoàn thành 2026, tạo nguồn thu ổn định từ 2027

Đa dạng hóa ngành nông nghiệp:

- Doanh thu mảng chăn nuôi tăng 31% YoY nhờ giá heo hồi phục sau dịch tả lợn Châu Phi.

4. Định Giá & Khuyến Nghị

- Giá mục tiêu: 38.500 đồng/CP (tiềm năng tăng ~25% so giá hiện tại ~30.800 đồng).

-

Cơ sở định giá:

- P/E 2025F: 8.5x (thấp hơn trung bình ngành ~10x).

- P/B: 1.2x (so với giá trị sổ sách dự kiến cuối 2025).

- Chiết khấu dòng tiền (DCF) từ dự án nhiệt điện và tăng trưởng HRC

5. Chiến Lược Đầu Tư

-

Ngắn hạn (3-6 tháng):

- Tích lũy quanh 30.000–31.000 đồng/CP, kỳ vọng giá hướng đến 38.500 đồng nhờ thuế AD20 và báo cáo quý III tích cực.

- Theo dõi sản lượng HRC hàng tháng và giá thép thế giới.

-

Dài hạn (1-2 năm):

- Nắm giữ để hưởng lợi từ dự án nhiệt điện (dòng tiền ổn định từ 2027).

- Rủi ro chính: Biến động giá nguyên liệu đầu vào (quặng sắt, than).

-

Cắt lỗ: Dưới 28.500 đồng nếu giá thép toàn cầu giảm >10%.

=============

HPG đang trong giai đoạn tăng tốc nhờ tăng trưởng kép từ thép và năng lượng. Thuế AD20 và dự án Dung Quất 2 là chất xúc tác ngắn hạn, trong khi nhiệt điện mở ra cánh cửa dài hạn. Mặc dù tồn tại rủi ro từ cạnh tranh và chi phí, định giá P/E 7.8x cùng mức cổ tức ~12% tạo đệm an toàn. Nhà đầu tư nên tích lũy trên nhịp điều chỉnh , tập trung vào báo cáo sản lượng quý III/2025 để xác nhận đà tăng.