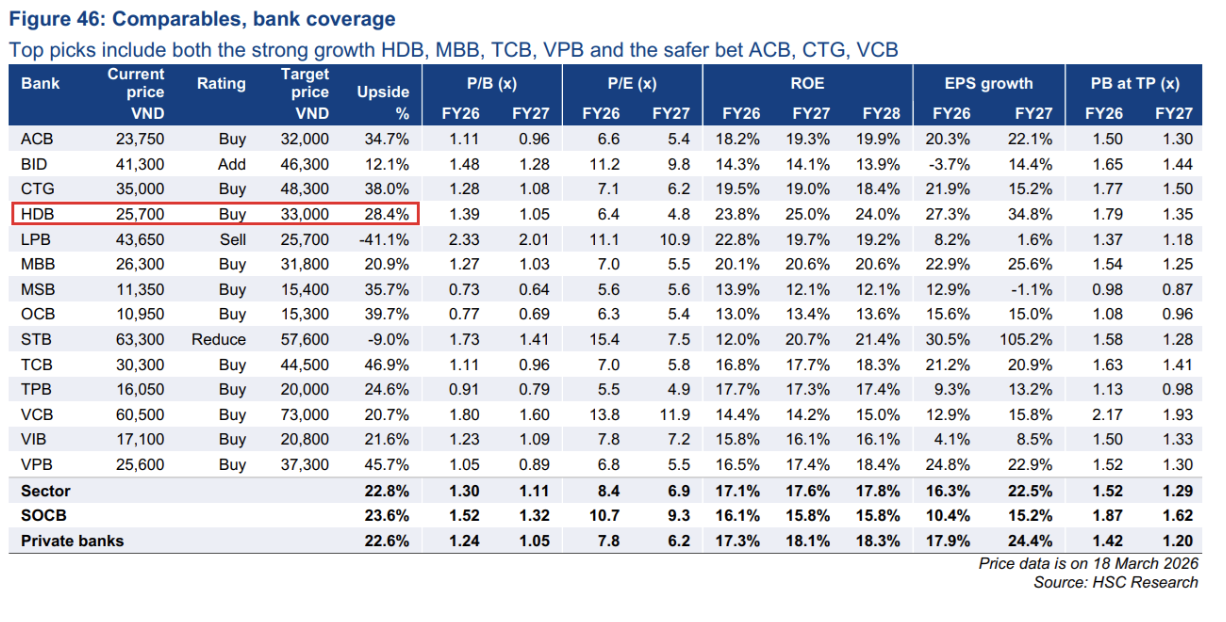

HSC nâng giá mục tiêu cổ phiếu HDB lên 33.000 đồng/cp với upside 28,3% dựa trên việc nâng dự báo tăng trưởng lợi nhuận của Ngân hàng lên 28% trong năm 2026 (mức tăng trưởng cao nhất trong các ngân hàng). Khả năng HDB sẽ phát hành riêng lẻ 15% cho cổ đông chiến lược, IPO HDSaison và HDSecurities trong năm 2026.

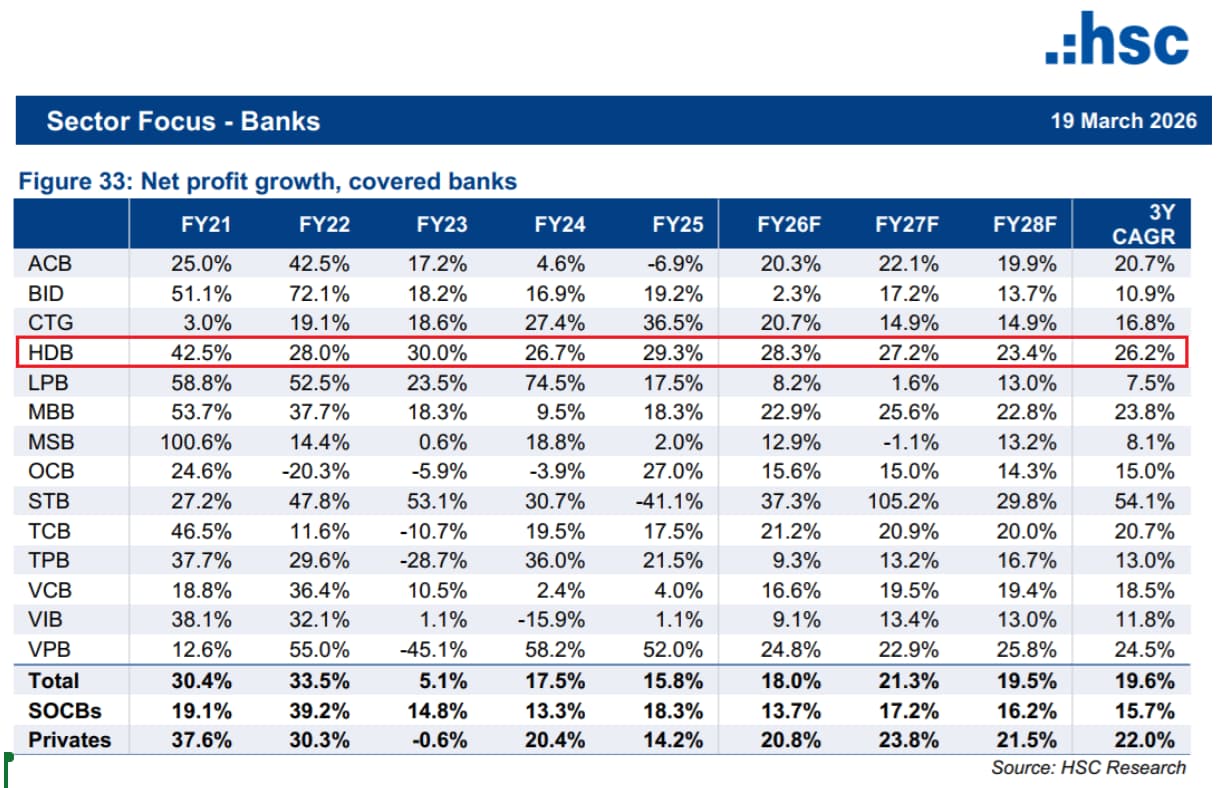

CTCK HSC nâng dự báo tăng trưởng lợi nhuận năm 2026 của HDBank (HDB) lên mức 28%, là mức cao nhất so với các ngân hàng khác. Đồng thời, tốc độ tăng trưởng kép hàng năm (CAGR) lợi nhuận ròng trong 3 năm tới (2026-2028) khoảng 26,2%, cao hơn nhiều so với mức trung bình của các ngân hàng là 19%, chủ yếu nhờ tăng trưởng tín dụng cao đầu ngành và thu nhập ngoài lãi được cải thiện.

Mức tăng trưởng lợi nhuận của HDB dựa trên việc điều chỉnh dự báo nâng tỷ lệ tăng trưởng tín dụng, giảm NIM và giảm chi phí trích lập dự phòng nhờ cải thiện chất lượng tài sản.

Tăng trưởng tín dụng đầu ngành 35%: Hạn mức tăng trưởng tín dụng của HDB cao đầu ngành với mức 35%. Danh mục cho vay của ngân hàng vẫn đa dạng với cho vay doanh nghiệp 70,6% và cho vay bán lẻ 29,4%. Ban lãnh đạo HDB cũng nhấn mạnh sự phục hồi trong cho vay thế chấp và vay tiêu dùng trong nửa cuối năm 2025.

NIM giảm nhẹ về 4,8%: Tăng trưởng cho vay toàn hệ thống tiếp tục vượt trội so với tăng trưởng tiền gửi, do đó áp lực lên lãi suất tiền gửi vẫn ở mức cao. HSC dự kiến NIM sẽ thu hẹp nhẹ trong năm 2026, còn 4,8% (và sẽ duy trì ổn định trong năm 2027-2028).

Giảm chi phí tín dụng, hạ trích lập dự phòng: Chất lượng tài sản của HDB đã được cải thiện so với quý trước. Ngân hàng cũng đã xây dựng lại các khoản dự phòng, hạ dự báo chi phí tín dụng năm 2026-2027 xuống còn 1,8-1,7%, dẫn đến việc cắt giảm khoảng 6% ước tính trích lập dự phòng (khoảng 95% khoản vay có tài sản đảm bảo với giá trị vượt 100% dư nợ).

Trong năm 2026, HSC cho rằng HDB sẽ phát hành riêng lẻ 15% cổ phần cho một cổ đông chiến lược (mặc dù hiện chưa có thông tin về thời gian, giá bán, đối tác tiềm năng). HDB cũng có khả năng sẽ IPO HDSaison (công ty con sở hữu 50%) và HDSecurities (công ty liên kết sở hữu khoảng 30% vốn).

Cổ phiếu HDB hiện có P/B dự phóng là 1,3 lần, tương đương mức premium 10% so với trung bình các ngân hàng tư nhân là 1,19 lần. HSC cho rằng mức premium này là hợp lý nhờ tăng trưởng tín dụng và lợi nhuận vượt trội, vị thế vốn mạnh mẽ với CAR top đầu ngành, và lợi thế chiến lược từ room ngoại lên đến 49% (khi tham gia nhận chuyển giao và tái cấu trúc DongABank). Đặc biệt, CAR của HDB đã tăng từ 14,0% lên 16,7%, trong khi vốn cấp 1 tăng từ 8,7% lên 10,8%, nằm trong nhóm đầu ngành. Ngân hàng cũng có ROE cao nhất ngành với dự báo 24-25% trong 2026-2028.

HSC nâng khuyến nghị cổ phiếu HDB từ”Add" lên ”Buy" và nâng giá mục tiêu thêm 14% lên 33.000 VND, phản ánh tiềm năng tăng trưởng của Ngân hàng.