![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

1 Likes

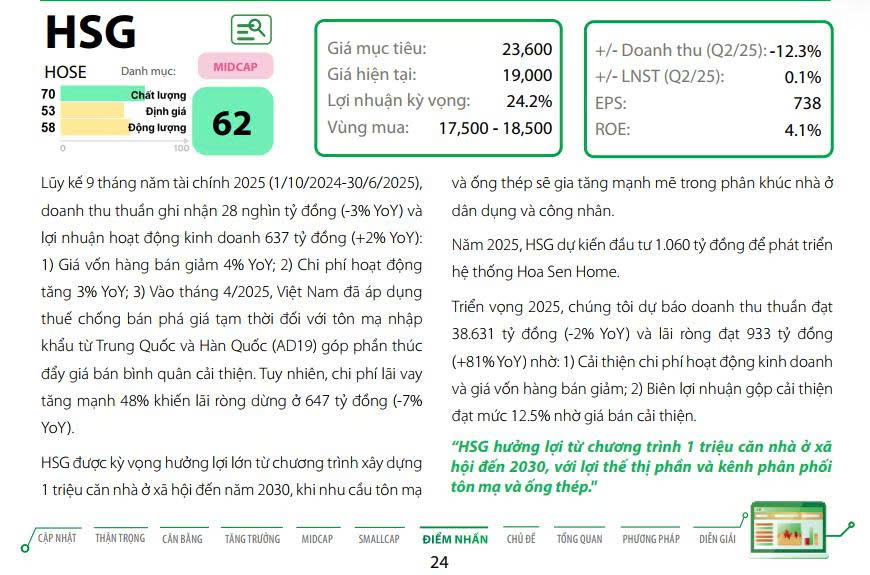

HSG – Kết quả kinh doanh quý 4 và niên độ tài chính 2024-2025: Lợi nhuận chưa đạt kỳ vọng dù vượt kế hoạch năm

CTCP Tập đoàn Hoa Sen (HSG) công bố kết quả kinh doanh quý 4 niên độ tài chính (NĐTC) 2024-2025 với lợi nhuận sụt giảm mạnh so với quý trước, dù cả năm vẫn hoàn thành vượt kế hoạch đề ra.

1. Kết quả kinh doanh quý 4/2025: Doanh thu suy giảm, biên lợi nhuận thấp hơn kỳ vọng

Trong quý 4/2025, doanh thu thuần đạt 8.356 tỷ đồng (-17% YoY, -12% QoQ) – thấp hơn 7% so với dự phóng của chúng tôi.

-

Sản lượng tiêu thụ:

- Tôn mạ: 308 nghìn tấn (-21% YoY, -3% QoQ)

- Ống thép: 106 nghìn tấn (-21% YoY, -12% QoQ)

- Kênh nội địa duy trì tích cực với 190 nghìn tấn tôn mạ, chiếm 62% tổng tiêu thụ, cao hơn rõ rệt so với mức 44–54% của các quý trước.

- Kênh xuất khẩu tiếp tục suy yếu, kéo tổng sản lượng đi xuống.

Lợi nhuận gộp đạt 1.021 tỷ đồng (+19% YoY, -12% QoQ), tương ứng biên gộp 12,1% (-3,7 điểm % YoY, -0,5 điểm % QoQ) – thấp hơn dự phóng 13%.

Mặc dù HSG hoàn nhập 21 tỷ đồng dự phòng hàng tồn kho, biên lợi nhuận vẫn chịu sức ép do giá bán bình quân giảm trong bối cảnh nhu cầu yếu.

Chi phí bán hàng & quản lý doanh nghiệp (SG&A) tăng lên 988 tỷ đồng (11% doanh thu), so với mức 10% trong các quý trước, phản ánh chi phí mở rộng hệ thống Hoa Sen Home.

Doanh thu tài chính ròng âm 12,5 tỷ đồng, do lãi chênh lệch tỷ giá giảm mạnh khi hoạt động xuất khẩu yếu đi.

Lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐM) đạt 84,6 tỷ đồng (-69% QoQ), thấp hơn 57% so với dự phóng, tương ứng biên lợi nhuận ròng chỉ 1% (-1,9 điểm % QoQ).

2. Kết quả cả niên độ tài chính 2024–2025: Vượt kế hoạch năm, duy trì vị thế đầu ngành

Cả niên độ 2024–2025, HSG đạt doanh thu thuần 36.539 tỷ đồng (-7% YoY) – phù hợp với dự phóng.

-

Sản lượng tiêu thụ:

- Tôn mạ: 1,379 triệu tấn (-9% YoY)

- Ống thép: 417 nghìn tấn (+16% YoY)

- Tỷ trọng tiêu thụ nội địa tôn mạ tăng lên 53% (so với 39% cùng kỳ), cho thấy sự chuyển dịch rõ nét về chiến lược thị trường.

Thị phần tôn mạ của HSG duy trì 27% (-2% YoY), tiếp tục dẫn đầu ngành, cao hơn đáng kể so với NKG (16%) và GDA (16%).

- Ở thị trường xuất khẩu, HSG tăng thị phần từ 31% lên 34%, trong khi NKG và GDA đều giảm.

- Ngược lại, thị phần nội địa giảm từ 26% xuống 23% do cạnh tranh gay gắt.

Lợi nhuận sau thuế cổ đông công ty mẹ đạt 730 tỷ đồng (+41,7% YoY) – thấp hơn 14,7% so với dự phóng nhưng vẫn cao hơn mức kế hoạch năm.

Biên lợi nhuận ròng đạt 2%, mức cao nhất giai đoạn 2022–2025.

3. Nhận định của chuyên viên phân tích

Kết quả quý 4 chưa đạt kỳ vọng do:

- Xuất khẩu tiếp tục yếu, ảnh hưởng đến sản lượng và biên lợi nhuận;

- Biên gộp chịu sức ép khi giá bán bình quân giảm;

- Chi phí bán hàng tăng theo đà mở rộng mạng lưới bán lẻ.

Tuy nhiên, xét cả niên độ, HSG vẫn hoàn thành vượt kế hoạch doanh thu (kịch bản thấp) và vượt kế hoạch lợi nhuận sau thuế (kịch bản cao) – thể hiện khả năng linh hoạt điều hành trong bối cảnh thị trường thép còn khó khăn.

Với vị thế số 1 ngành tôn mạ và mạng lưới bán lẻ phủ rộng, HSG đang được hưởng lợi trong chu kỳ hồi phục dần của ngành thép.

Chúng tôi duy trì giá mục tiêu 24.000 đồng/cổ phiếu, tương ứng tiềm năng tăng trưởng tích cực, và sẽ cập nhật chi tiết định giá trong báo cáo tiếp theo.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

1 Likes

Hoa Sen Group (HSG): Lợi nhuận quý 4 đảo chiều tích cực so với cùng kỳ, nhưng vẫn thấp hơn quý trước

Kết quả kinh doanh quý 4 năm tài chính 2025

CTCP Tập đoàn Hoa Sen (HSG) công bố kết quả kinh doanh quý 4 năm tài chính 2025 với doanh thu thuần đạt 8,4 nghìn tỷ đồng (-12% QoQ, -17% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 85 tỷ đồng (-69% QoQ, đảo chiều mạnh so với cùng kỳ lỗ trong quý 4/2024).

Lợi nhuận cốt lõi (ước tính theo Vietcap) đạt 28 tỷ đồng (-86% QoQ, đảo chiều YoY). Lợi nhuận cốt lõi được loại trừ các yếu tố biến động như trích lập/hoàn nhập dự phòng hàng tồn kho, lãi/lỗ tỷ giá và các khoản lãi/lỗ bất thường khác.

Mức sụt giảm theo quý phản ánh sự yếu đi của nhu cầu tiêu thụ trong nước và xuất khẩu trong bối cảnh giá thép cán nguội và tôn mạ điều chỉnh giảm, trong khi chi phí đầu vào vẫn neo ở mức cao. Tuy nhiên, việc đảo chiều lợi nhuận so với cùng kỳ năm trước cho thấy nền tảng hoạt động của Hoa Sen đã ổn định hơn, nhờ chiến lược quản trị hàng tồn kho thận trọng và tái cấu trúc kênh phân phối hiệu quả hơn.

Kết quả năm tài chính 2025

- Doanh thu thuần: 36,5 nghìn tỷ đồng (-7% YoY), hoàn thành 90% dự báo cả năm.

- Lợi nhuận sau thuế cổ đông công ty mẹ: 731 tỷ đồng (+42% YoY), vượt 45% dự báo năm.

- Lợi nhuận cốt lõi: 337 tỷ đồng (-29% YoY), tương đương 81% dự báo năm.

Đánh giá và triển vọng

Năm tài chính 2025 đánh dấu bước phục hồi đáng ghi nhận của Hoa Sen sau giai đoạn khó khăn năm 2024, dù biên lợi nhuận vẫn còn mỏng. Kết quả tích cực chủ yếu đến từ:

- Chính sách tồn kho linh hoạt, giúp doanh nghiệp tránh rủi ro trích lập khi giá thép biến động mạnh.

- Thị trường xuất khẩu tôn mạ sang ASEAN, châu Mỹ và châu Phi duy trì ổn định, hỗ trợ sản lượng tiêu thụ.

- Tái cơ cấu hệ thống phân phối nội địa theo hướng tập trung vào đại lý chủ lực, cắt giảm chi phí vận hành.

Tuy vậy, lợi nhuận quý 4 giảm so với quý trước phản ánh sức cầu vẫn yếu và áp lực cạnh tranh trong nước gia tăng, đặc biệt từ các nhà sản xuất tôn thép khác như Tôn Đông Á và Nam Kim.

Trong trung hạn, HSG được kỳ vọng duy trì xu hướng phục hồi ổn định, khi nhu cầu xây dựng trong nước cải thiện nhờ đầu tư công và bất động sản nhà ở trở lại. Ngoài ra, mở rộng thị trường xuất khẩu và kiểm soát hàng tồn kho vẫn là hai trụ cột quan trọng giúp Hoa Sen duy trì lợi nhuận bền vững trong năm 2026.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

1 Likes

HSG – Thành lập công ty con Hoa Sen Home, củng cố chiến lược mở rộng bán lẻ

Ngày 11/11/2025, Tập đoàn Hoa Sen (HSG) đã thông qua Nghị quyết thành lập Công ty Cổ phần Hoa Sen Home – một bước đi quan trọng nhằm đẩy mạnh mảng bán lẻ vật liệu xây dựng và hoàn thiện nhà ở, vốn đang là trụ cột tăng trưởng mới của tập đoàn.

Thông tin chính về công ty mới thành lập:

- Tên công ty: Công ty Cổ phần Hoa Sen Home

- Trụ sở dự kiến: 72 Nguyễn Cơ Thạch, Phường An Khánh, TP. Thủ Đức, TP. Hồ Chí Minh

- Vốn điều lệ: 1.000 tỷ đồng

- Ngành nghề kinh doanh: Bán lẻ đồ ngũ kim, sơn, kính, vật liệu – thiết bị lắp đặt cho xây dựng và hoàn thiện nhà

- Tỷ lệ sở hữu: HSG nắm 99% vốn; 1% còn lại thuộc về các cổ đông khác

- Người đại diện phần vốn góp: Chủ tịch Lê Phước Vũ

Tiến độ mở rộng hệ thống Hoa Sen Home (HSH)

Tính đến đầu tháng 11/2025, hệ thống HSH đã đạt 137 cửa hàng, tăng 17 cửa hàng so với đầu năm. HSG đặt mục tiêu nâng tổng số điểm bán lên 148 cửa hàng vào cuối năm, qua đó củng cố mô hình bán lẻ vật liệu xây dựng theo hướng tiêu chuẩn hóa và mở rộng quy mô.

Trong niên độ tài chính 2024–2025, hệ thống HSH ghi nhận doanh thu hơn 16.000 tỷ đồng, vượt kế hoạch đề ra (15.000 tỷ đồng). Trong đó, mảng sản phẩm thương mại – bao gồm các sản phẩm ngoài thép và nhựa – đạt khoảng 1.600 tỷ đồng, chiếm 10% tổng doanh thu HSH.

Mảng kinh doanh này đang trở thành động lực tăng trưởng quan trọng của HSG. Tập đoàn đặt mục tiêu đến năm 2030, Hoa Sen Home sẽ đóng góp khoảng 30% doanh thu, qua đó giảm dần sự phụ thuộc vào lĩnh vực thép truyền thống.

Kế hoạch IPO Hoa Sen Home

Doanh nghiệp cho biết Hoa Sen Home cần có tối thiểu 2 năm hoạt động có lãi trước khi tiến hành niêm yết. Theo lộ trình, thời điểm sớm nhất để IPO có thể rơi vào năm 2028, khi hệ thống vận hành ổn định và đạt hiệu quả đủ lớn.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

1 Likes

CẬP NHẬT DOANH NGHIỆP | HSG – KQKD Q1/2026: Tiêu thụ suy yếu, lợi nhuận ở mức thấp nhưng triển vọng trung hạn vẫn tích cực

Trong quý 1 niên độ tài chính 2025–2026, Tập đoàn Hoa Sen (HSG) ghi nhận kết quả kinh doanh kém tích cực trong bối cảnh nhu cầu tiêu thụ thép mạ vẫn gặp nhiều khó khăn, đặc biệt tại các thị trường xuất khẩu.

Doanh thu thuần đạt 8.409 tỷ đồng, gần như đi ngang so với quý trước (+0,3% QoQ) nhưng giảm mạnh 18% so với cùng kỳ. Kết quả này tương ứng khoảng 21% doanh thu dự phóng cho cả niên độ 2025–2026. Việc doanh thu chưa có cải thiện đáng kể phản ánh thực tế sức tiêu thụ thép mạ trong kỳ vẫn ở mức thấp. Cụ thể, tổng sản lượng bán hàng tôn mạ trong tháng 10 và 11/2025 giảm khoảng 30% so với cùng kỳ, trong đó sản lượng xuất khẩu giảm sâu hơn, lần lượt 48% và 62% YoY, chịu tác động từ nhu cầu yếu và các biện pháp bảo hộ tại nhiều thị trường.

Lợi nhuận gộp quý 1 đạt 938 tỷ đồng, giảm 8,1% so với quý trước và giảm 22% so với cùng kỳ. Biên lợi nhuận gộp theo đó đạt 11,2%, giảm 1 điểm phần trăm so với quý trước và giảm 0,6 điểm phần trăm so với cùng kỳ, chấm dứt chuỗi 4 quý liên tiếp duy trì xu hướng cải thiện. Ở cấp độ lợi nhuận ròng, lợi nhuận sau thuế công ty mẹ chỉ đạt 62,4 tỷ đồng, giảm 26% QoQ và giảm mạnh 62% YoY, thuộc nhóm mức lợi nhuận thấp của HSG trong giai đoạn 2023–2025.

Về tình hình tài sản, trong quý 1/2026, HSG gia tăng thêm khoảng 1.200 tỷ đồng hàng tồn kho, qua đó duy trì số ngày tồn kho bình quân trên 100 ngày. Việc tích lũy tồn kho diễn ra trong bối cảnh giá HRC duy trì ở vùng thấp, cho thấy doanh nghiệp chủ động chuẩn bị nguyên liệu cho giai đoạn sản xuất – kinh doanh tiếp theo, song cũng tạo áp lực nhất định lên hiệu quả sử dụng vốn ngắn hạn.

Nhận định của chuyên viên

Kết quả lợi nhuận sau thuế công ty mẹ quý 1/2026 của HSG thấp hơn đáng kể so với dự phóng lợi nhuận cả năm 2026 của chúng tôi (khoảng 1.000 tỷ đồng). Tuy nhiên, xét trên triển vọng trung hạn, chúng tôi cho rằng HSG vẫn có cơ hội cải thiện kết quả kinh doanh nhờ kỳ vọng giá thép phục hồi trở lại cùng với hoạt động của chuỗi Hoa Sen Home tiếp tục diễn biến thuận lợi trong năm 2026. Trên cơ sở đó, chúng tôi duy trì giá mục tiêu 20.900 đồng/cổ phiếu đối với HSG, tương ứng khuyến nghị MUA, với mức sinh lời kỳ vọng khoảng 30%, và sẽ cập nhật đánh giá chi tiết hơn trong các báo cáo tiếp theo.

![]() Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

![]() Liên hệ để được tư vấn và tham gia nhóm đầu tư.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.

1 Likes

NHẬN ĐỊNH DOANH NGHIỆP | HSG (HSX): DUY TRÌ VỊ THẾ SỐ MỘT, TIỀM NĂNG DÀI HẠN TỪ HOA SEN HOME

Luận điểm đầu tư

Mảng thép: Doanh thu cải thiện nhờ nội địa, biên lợi nhuận gộp mở rộng khi giá thép hồi phục

Trong năm tài chính 2026, chúng tôi ước tính sản lượng tiêu thụ của Hoa Sen Group sẽ tiếp tục tăng trưởng ổn định, với tôn mạ đạt khoảng 1,47 triệu tấn (+6,4% YoY) và ống thép đạt 459 nghìn tấn (+10% YoY). Riêng đối với sản phẩm tôn mạ, tiêu thụ nội địa được kỳ vọng đạt 818 nghìn tấn (+12% YoY), trong khi sản lượng xuất khẩu duy trì ở mức 649 nghìn tấn, đi ngang so với cùng kỳ.

Động lực tăng trưởng chính vẫn đến từ thị trường nội địa, nơi HSG tiếp tục giữ vị thế số một trong bối cảnh nhu cầu thép xây dựng có dấu hiệu cải thiện. Đối với xuất khẩu, dù khu vực Đông Nam Á – đặc biệt là Malaysia (chiếm khoảng 30% tổng sản lượng xuất khẩu của HSG) – vẫn duy trì triển vọng tích cực do không áp thuế chống bán phá giá đối với tôn mạ của Công ty, chúng tôi vẫn thận trọng giả định mức tăng trưởng bằng 0 cho tổng sản lượng xuất khẩu trong kịch bản cơ sở, do rủi ro châu Âu có thể siết chặt hạn ngạch nhập khẩu trong năm 2026.

Từ kỳ vọng giá HRC hồi phục, biên lợi nhuận gộp của HSG trong năm tài chính 2026 được dự phóng đạt khoảng 13%, tăng 60 điểm cơ bản so với năm trước. Mức cải thiện này đến từ hai yếu tố chính. Thứ nhất, Công ty có khả năng tăng giá bán nhanh và mạnh hơn mức tăng của nguyên vật liệu, nhờ lợi thế tồn kho HRC giá thấp tích lũy trong năm 2025, với mức tồn kho bình quân tương đương hơn 3 tháng sản xuất. Thứ hai, HSG có triển vọng hoàn nhập dự phòng giảm giá hàng tồn kho, với phần dự phòng còn dư khoảng 150 tỷ đồng vào cuối năm 2025. Trước đó, Công ty đã hoàn nhập 166 tỷ đồng trong niên độ 2024–2025, tương đương khoảng 3,6% lợi nhuận gộp, cho thấy dư địa hỗ trợ lợi nhuận khi giá thép tiếp tục hồi phục.

Tiềm năng tăng trưởng từ mô hình bán lẻ vật liệu xây dựng Hoa Sen Home

Bên cạnh mảng thép truyền thống, Hoa Sen Home được xem là động lực tăng trưởng mới trong trung và dài hạn của HSG. Mô hình bán lẻ vật liệu xây dựng mang lại nhiều lợi thế như biên lợi nhuận tốt hơn, giảm phụ thuộc vào biến động giá nguyên vật liệu, đồng thời thường được thị trường gán mức định giá cao hơn so với mô hình sản xuất thuần túy.

Không chỉ dừng lại ở lợi ích tài chính, Hoa Sen Home còn được kỳ vọng có thể giải quyết nhiều điểm nghẽn hiện hữu của thị trường bán lẻ VLXD tại Việt Nam, thông qua việc chuẩn hóa chuỗi cung ứng, mở rộng danh mục sản phẩm và nâng cao trải nghiệm khách hàng. Chúng tôi ước tính trong năm 2026, Hoa Sen Home có thể đóng góp khoảng 2.400 tỷ đồng doanh thu, tương đương 6% tổng doanh thu thuần của HSG, chủ yếu đến từ các nhóm sản phẩm thương mại mới.

Về định giá, trong kịch bản triển vọng của Hoa Sen Home trở nên rõ ràng hơn và được thị trường phản ánh đầy đủ, mô hình này có thể được gán P/S khoảng 1,5 lần trong vòng 12 tháng tới, qua đó mở ra dư địa tái định giá tích cực cho cổ phiếu HSG.

Rủi ro đối với khuyến nghị

Một số rủi ro cần lưu ý đối với luận điểm đầu tư bao gồm: (1) sản lượng xuất khẩu phục hồi tốt hơn kỳ vọng, có thể khiến cơ cấu doanh thu thay đổi so với giả định cơ sở; (2) biến động giá nguyên liệu HRC lớn hơn dự báo, ảnh hưởng đến biên lợi nhuận trong ngắn hạn; và (3) các sản phẩm thương mại mới của Hoa Sen Home cần thêm thời gian để xây dựng nhận diện thương hiệu, từ đó có thể gây áp lực lên doanh thu dự phóng trong giai đoạn đầu triển khai.

Kết luận

Với vị thế dẫn đầu trong ngành tôn mạ, triển vọng biên lợi nhuận cải thiện nhờ chu kỳ giá thép hồi phục, cùng động lực tăng trưởng dài hạn từ mô hình Hoa Sen Home, HSG tiếp tục là doanh nghiệp đáng chú ý trong ngành thép. Trong bối cảnh thị trường nội địa đóng vai trò trụ cột và chiến lược đa dạng hóa mô hình kinh doanh đang dần phát huy hiệu quả, HSG có nền tảng để duy trì tăng trưởng ổn định và mở ra dư địa tái định giá trong trung hạn.

![]() Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

![]() Liên hệ để được tư vấn và tham gia nhóm đầu tư.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.

1 Likes

HSG: Lợi nhuận Q1 năm tài chính 2026 tiếp tục suy yếu; rủi ro điều chỉnh giảm dự báo

CTCP Tập đoàn Hoa Sen (HSG) công bố kết quả kinh doanh quý 1 năm tài chính 2026 với bức tranh kém tích cực, khi lợi nhuận tiếp tục suy giảm cả so với quý trước và cùng kỳ, phản ánh những khó khăn kéo dài của ngành tôn mạ trong bối cảnh xuất khẩu trầm lắng và chi phí đầu vào gia tăng.

Trong Q1 năm tài chính 2026, HSG ghi nhận doanh thu thuần đạt 8,4 nghìn tỷ đồng, đi ngang so với quý trước nhưng giảm 18% so với cùng kỳ, tương đương 19% dự báo cả năm của chúng tôi. LNST sau lợi ích cổ đông thiểu số đạt 62 tỷ đồng, giảm 26% QoQ và 62% YoY, mới hoàn thành 11% dự báo năm. Nếu loại trừ các yếu tố mang tính một lần như dự phòng hàng tồn kho, chênh lệch tỷ giá và các khoản lãi/lỗ khác, lợi nhuận cốt lõi chỉ đạt 39 tỷ đồng, dù tăng 41% QoQ nhưng vẫn giảm mạnh 70% YoY, tương ứng 7% dự báo FY2026.

Doanh thu tiếp tục chịu áp lực trong bối cảnh xuất khẩu suy yếu kéo dài. Mặc dù sản lượng bán thép tháng 12 chưa được công bố, chúng tôi cho rằng sản lượng tiêu thụ trong quý vẫn ở mức thấp, chủ yếu do nhu cầu xuất khẩu chưa có dấu hiệu phục hồi rõ rệt. Xu hướng này đã diễn ra trong nhiều quý gần đây và tiếp tục là lực cản chính đối với tăng trưởng doanh thu của HSG.

Biên lợi nhuận gộp trong Q1 năm tài chính 2026 tiếp tục thu hẹp, giảm 1,0 điểm phần trăm so với quý trước và 0,6 điểm phần trăm so với cùng kỳ, xuống còn 11,2%. Nguyên nhân chủ yếu đến từ chi phí đầu vào HRC tăng sau AD20, trong khi tình trạng dư cung và nhu cầu xuất khẩu yếu khiến cạnh tranh nội địa gay gắt hơn. Điều này hạn chế khả năng chuyển toàn bộ phần tăng chi phí sang giá bán, dù thị trường vẫn được bảo hộ bởi AD19. So với các doanh nghiệp cùng ngành, mức độ suy giảm biên lợi nhuận của HSG thấp hơn NKG, phản ánh lợi thế về vị thế dẫn đầu và hệ thống phân phối rộng khắp thị trường nội địa. Ngược lại, các doanh nghiệp phụ thuộc nhiều vào xuất khẩu chịu tác động tiêu cực rõ rệt hơn khi mảng này suy yếu.

Xét về lợi nhuận cốt lõi, trong quý HSG ghi nhận một số khoản thu nhập mang tính một lần, bao gồm lãi ròng chênh lệch tỷ giá 21 tỷ đồng và các khoản lãi khác 15 tỷ đồng. Sau khi loại trừ các yếu tố này, LNST cốt lõi chỉ đạt 39 tỷ đồng, cho thấy hiệu quả hoạt động thực chất vẫn ở mức thấp.

Tổng kết, kết quả kinh doanh Q1 năm tài chính 2026 của HSG thấp hơn đáng kể so với kỳ vọng của chúng tôi. Trong bối cảnh doanh thu còn chịu áp lực, biên lợi nhuận gộp suy giảm và triển vọng xuất khẩu chưa cải thiện rõ ràng, chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận cả năm của HSG, dù cần thêm thời gian để đánh giá chi tiết hơn các yếu tố tác động trong các quý tới.

![]() Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

![]() Liên hệ để được tư vấn và tham gia nhóm đầu tư.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.

1 Likes

CTCP TẬP ĐOÀN HOA SEN (HOSE: HSG)

HSG – Kỳ vọng vào hướng đi mới

Sau chuyến tham quan trụ sở Hoa Sen Home tại 72 Nguyễn Cơ Thạch (KĐT Sala, TP.HCM) kết hợp với dữ liệu tiêu thụ năm 2025 từ VSA, chúng tôi có một số cập nhật đáng chú ý về hoạt động kinh doanh và chiến lược chuyển mình của HSG.

1. Bức tranh tiêu thụ tôn mạ 2025: Xuất khẩu suy yếu, nội địa là điểm tựa

Q4/2025:

Sản lượng tiêu thụ tôn mạ đạt 293 nghìn tấn (-5% QoQ; -25% YoY), giảm theo xu hướng chung ngành nhưng mức giảm theo quý nhẹ hơn GDA và NKG do đà suy yếu đã phản ánh từ các quý trước.

- Xuất khẩu: 100 nghìn tấn (-15% QoQ; -52% YoY), chịu ảnh hưởng lớn từ việc hết hạn ngạch sang EU.

- Nội địa: 194 nghìn tấn (+2% QoQ; +5% YoY), là doanh nghiệp hiếm hoi ghi nhận tăng trưởng theo quý.

Cả năm 2025:

Tổng tiêu thụ đạt 1,28 triệu tấn (-19% YoY), quay về mức trung bình giai đoạn 2019–2024. Trong đó:

- Xuất khẩu: 539 nghìn tấn (-43% YoY).

- Nội địa: 739 nghìn tấn (+15% YoY).

Thị phần tôn mạ giảm nhẹ xuống 27,5% (so với 29–36% giai đoạn 2019–2024). Thị phần xuất khẩu tăng lên 35% nhờ mức giảm thấp hơn toàn ngành, trong khi thị phần nội địa giảm về 23,8%, cho thấy quá trình chuyển dịch sang thị trường nội địa diễn ra chậm hơn kỳ vọng.

2. Hoa Sen Home – Hướng đi chiến lược cho giai đoạn mới

Trong bối cảnh xuất khẩu gặp khó, HSG đẩy mạnh phát triển mô hình bán lẻ Hoa Sen Home (HSH) như một trụ cột tăng trưởng trung – dài hạn.

Tái cấu trúc pháp nhân và quản trị

Tháng 1/2026, HSH được thành lập với vốn điều lệ 1.000 tỷ đồng (kế hoạch tăng lên 3.000 tỷ đồng). Quá trình chuyển giao pháp lý và tài sản của 400 cửa hàng dự kiến hoàn tất trong 6–9 tháng.

Sau khi hoàn tất, HSH sẽ ghi nhận toàn bộ doanh thu nội địa (khoảng 24 nghìn tỷ đồng niên độ 2024–2025), trong khi HSG tập trung vào sản xuất và xuất khẩu. Cấu trúc này giúp tách bạch rủi ro sản xuất – thương mại và tối ưu chiến lược vốn. HSG tận dụng uy tín đầu ngành để huy động vốn chi phí thấp (~6,3%) và phân bổ cho HSH, giảm áp lực vốn cho mảng bán lẻ.

3. Mô hình kinh doanh: Linh hoạt, tối ưu dòng tiền

Chiến lược “asset-light”

Ưu tiên thuê mặt bằng hoặc xây dựng trên đất thuê, hạn chế mua đất nhằm tránh chôn vốn. Hiện HSG sở hữu khoảng 20% trong số 400 cửa hàng.

- Suất đầu tư: ~20 tỷ đồng/cửa hàng (bao gồm xây dựng và tồn kho ban đầu).

- Hiện tại: 143 cửa hàng chuyên biệt.

- Mục tiêu 2030: 300 cửa hàng.

- Tầm nhìn dài hạn: 450 cửa hàng (mở mới 25–35 cửa hàng/năm).

Phân khúc khách hàng

Trọng tâm là nhóm khách hàng bình dân, đặc biệt khu vực nông thôn – nơi hưởng lợi gián tiếp từ tăng trưởng thu nhập và đầu tư công. HSG bán trực tiếp B2C, không tham gia đấu thầu công biên mỏng.

4. Biên lợi nhuận và cơ cấu sản phẩm

- Sản phẩm truyền thống (90% doanh thu): Tôn, thép, nhựa – biên lợi nhuận 13–14%.

- OEM thương hiệu Hoa Sen: Thuê gia công thay vì đầu tư nhà máy, đạt biên gộp 18–20%. Nguồn cung chủ yếu từ Ấn Độ và Trung Quốc, đã hoàn thiện danh mục sau giai đoạn thử nghiệm.

- Hàng phân phối: Hợp tác đối tác châu Âu, biên lợi nhuận 10–11%.

Mô hình bán lẻ có chu kỳ công nợ khoảng 6 tháng, tạo lợi thế dòng tiền so với sản xuất truyền thống.

5. Lợi thế cạnh tranh và chuỗi cung ứng

Hệ thống được hỗ trợ bởi 12 tổng kho (hơn 200.000 m²), kết hợp quản trị chuỗi cung ứng (SCM, hợp tác Alibaba) và CRM (Salesforce, Gimasys).

Định hướng dài hạn bao gồm tự động hóa kho bằng robot, phát triển đội ngũ thiết kế – tư vấn xây dựng, mở rộng kênh B&B (bán qua thầu thợ) và tham gia các dự án nhà ở xã hội.

Nhận định

Trong bối cảnh ngành tôn mạ còn nhiều thách thức và hiệu suất nhà máy chưa cao, việc HSG chuyển trọng tâm sang bán lẻ nội địa và thương mại hóa sản phẩm OEM là hướng đi hợp lý về trung – dài hạn.

Mô hình Hoa Sen Home cho thấy tiềm năng nhờ:

- Hệ thống cửa hàng rộng giúp tối ưu chi phí vận hành.

- Danh mục sản phẩm đa dạng với biên lợi nhuận cải thiện.

- Chi phí vốn thấp nhờ hỗ trợ tài chính từ công ty mẹ.

Chúng tôi tạm duy trì định giá P/S 1,5 lần cho mảng thương mại của HSH (ước tính ~2.400 tỷ đồng niên độ 2025–2026), qua đó đưa ra giá mục tiêu cho HSG ở mức 21.800 đồng/cổ phiếu (khuyến nghị Mua, upside khoảng 40%).

HSG đang trong giai đoạn chuyển mình. Rủi ro ngắn hạn vẫn hiện hữu từ ngành thép, nhưng câu chuyện bán lẻ và thương mại có thể mở ra chu kỳ tăng trưởng mới nếu được triển khai đúng lộ trình.

1 Likes

HSG: KẾ HOẠCH KINH DOANH 2026 THẬN TRỌNG, ĐẨY MẠNH PHÁT TRIỂN HOA SEN HOME

Tại Đại hội cổ đông niên độ tài chính 2026, HSG đã công bố kết quả kinh doanh năm 2025 cùng với định hướng chiến lược cho giai đoạn tới. Nhìn chung, doanh nghiệp tiếp tục đặt kế hoạch khá thận trọng trong bối cảnh ngành tôn thép vẫn còn nhiều thách thức.

Trong năm 2025, HSG ghi nhận sản lượng tiêu thụ đạt khoảng 1,8 triệu tấn. Doanh thu đạt 36.500 tỷ đồng và lợi nhuận sau thuế đạt 735 tỷ đồng. Đây được xem là mức kết quả tích cực trong bối cảnh ngành thép vẫn đang trong giai đoạn điều chỉnh sau chu kỳ tăng trưởng trước đó.

Bước sang niên độ tài chính 2026, HSG đặt mục tiêu doanh thu trong khoảng 35.000 – 37.000 tỷ đồng, tương đương mức đi ngang so với năm trước. Tuy nhiên, lợi nhuận sau thuế dự kiến chỉ đạt khoảng 500 – 600 tỷ đồng, giảm khoảng 20% so với năm 2025. Ban lãnh đạo cho biết kế hoạch này được xây dựng theo hướng thận trọng khi thị trường vẫn còn nhiều biến động. Bên cạnh đó, chi phí lãi vay trong quý 2 niên độ tài chính 2026 dự kiến duy trì ở mức khá cao, khoảng 90 – 100 tỷ đồng mỗi quý. Công ty cũng nhận định giá thép cán nóng (HRC) trong năm 2026 có thể duy trì tương đối ổn định.

Về chính sách cổ đông, HSG dự kiến trả cổ tức bằng cổ phiếu với tỷ lệ 30% cho niên độ tài chính 2025. Doanh nghiệp không có kế hoạch mua lại cổ phiếu quỹ, thay vào đó sẽ tập trung nguồn lực tài chính cho các hoạt động đầu tư, đặc biệt là chuỗi bán lẻ vật liệu xây dựng Hoa Sen Home.

Chuỗi Hoa Sen Home tiếp tục được xác định là trụ cột chiến lược trong quá trình tái cấu trúc tập đoàn. Trong năm 2026, HSG dự kiến mở thêm khoảng 25 cửa hàng mới, đồng thời phát triển hệ thống tổng kho để mở rộng mạng lưới phân phối. Vốn điều lệ của Hoa Sen Home dự kiến tăng từ 1.000 tỷ đồng lên 3.000 tỷ đồng thông qua nguồn vốn từ công ty mẹ. Ngoài ra, đơn vị này cũng xem xét phát hành tối đa 30 triệu cổ phiếu ESOP cho cán bộ nhân viên. Về dài hạn, doanh nghiệp định hướng tiếp tục tăng vốn và tiến tới IPO, với kỳ vọng quy mô doanh thu và lợi nhuận của Hoa Sen Home có thể vượt cả công ty mẹ.

Ở các mảng khác, CTCP Nhựa Hoa Sen cũng đang được xem xét phương án phát hành cổ phần hoặc trái phiếu chuyển đổi cho các nhà đầu tư chiến lược. Trong khi đó, hoạt động sản xuất của HSG đang được nâng cấp thông qua việc đại tu nhà máy và áp dụng các công nghệ tự động hóa nhằm giảm chi phí nhân công và cải thiện hiệu quả vận hành.

Đối với triển vọng ngành, HSG cho rằng thị trường tôn thép hiện đã bước vào giai đoạn bão hòa. Xuất khẩu đang gặp nhiều khó khăn do các biện pháp bảo hộ thương mại từ nhiều quốc gia, với sản lượng xuất khẩu dự kiến duy trì khoảng 40.000 – 50.000 tấn mỗi tháng. Thị trường nội địa cũng cạnh tranh khá mạnh, với sản lượng tiêu thụ dự kiến khoảng 90.000 – 100.000 tấn mỗi tháng.

Về tình hình tài chính, HSG vẫn duy trì dòng tiền hoạt động ổn định khoảng 1.500 tỷ đồng mỗi năm, đủ để phục vụ các kế hoạch đầu tư. Doanh nghiệp không sử dụng nợ vay dài hạn mà chủ yếu dùng nợ ngắn hạn để bổ sung vốn lưu động. Ngoài ra, trong khoảng 3 – 4 năm tới, HSG sẽ có khoảng 3.000 tỷ đồng tài sản cố định hết khấu hao, qua đó tạo dư địa để cải thiện lợi nhuận trong tương lai.

Nhìn chung, HSG đang xây dựng kế hoạch kinh doanh khá thận trọng cho niên độ tài chính 2026 khi ngành tôn mạ vẫn còn nhiều thách thức và chuỗi Hoa Sen Home vẫn trong giai đoạn mở rộng đầu tư. Tuy vậy, với chiến lược tái cấu trúc và mở rộng hệ sinh thái bán lẻ vật liệu xây dựng, doanh nghiệp vẫn được kỳ vọng có thêm động lực tăng trưởng trong trung và dài hạn. Mức giá mục tiêu hiện được đưa ra quanh 20.900 đồng/cổ phiếu, tương ứng dư địa tăng trưởng khoảng 41%.

1 Likes

HSG: Kế hoạch 2026 thận trọng, Hoa Sen Home tiếp tục được định vị là động lực tăng trưởng dài hạn

ĐHCĐ thường niên năm tài chính 2026 của HSG diễn ra ngày 7/3/2026 với nhiều nội dung quan trọng liên quan đến kế hoạch kinh doanh cũng như chiến lược tái cấu trúc tập đoàn. Nhìn chung, ban lãnh đạo duy trì quan điểm thận trọng cho năm tài chính mới khi dự báo lợi nhuận có thể giảm so với năm 2025.

Đối với FY2026, HSG đưa ra hai kịch bản kế hoạch kinh doanh, trong đó lợi nhuận sau thuế dự kiến giảm khoảng 18%–32% so với năm trước. Ban lãnh đạo cho rằng môi trường kinh doanh hiện nay đang đối mặt nhiều thách thức như xung đột địa chính trị, xu hướng bảo hộ thương mại toàn cầu, nhu cầu trong nước chững lại, cạnh tranh trong ngành gia tăng và chi phí nguyên liệu đầu vào ở mức cao.

Bên cạnh đó, chi phí tài chính cũng được dự báo tăng đáng kể. Ban lãnh đạo ước tính chi phí lãi vay khoảng 50 tỷ đồng mỗi quý trong nửa đầu FY2026 và tăng lên khoảng 100 tỷ đồng mỗi quý trong nửa cuối năm. Tổng chi phí tài chính cả năm có thể đạt khoảng 300 tỷ đồng, cao hơn nhiều so với mức 184 tỷ đồng của FY2025.

Trong bối cảnh đó, HSG xác định FY2026 sẽ là năm củng cố nền tảng, tập trung nâng cao năng lực nội tại thông qua tối ưu chi phí, đầu tư công nghệ nhằm cải thiện năng suất, đồng thời tiếp tục mở rộng hệ thống Hoa Sen Home – mảng kinh doanh được xem là động lực tăng trưởng quan trọng trong tương lai.

Một điểm đáng chú ý tại đại hội là tiến trình tái cấu trúc liên quan đến hệ thống Hoa Sen Home. CTCP Hoa Sen Home đã chính thức được thành lập vào ngày 5/1/2026 với vốn điều lệ ban đầu 1.000 tỷ đồng, trong đó HSG sở hữu 99% cổ phần. Đại hội cũng thông qua kế hoạch tăng vốn của doanh nghiệp này lên 3.000 tỷ đồng thông qua phát hành 200 triệu cổ phiếu mới cho cổ đông hiện hữu.

Sau khi hoàn tất tăng vốn, Hoa Sen Home dự kiến chào bán một phần cổ phần cho ban điều hành và nhân sự chủ chốt nhằm gắn kết lợi ích dài hạn. Xa hơn, tập đoàn đặt mục tiêu đưa Hoa Sen Home niêm yết trong vòng 5 năm tới.

Hoa Sen Home được HSG phát triển từ năm 2021 như một hệ thống phân phối và bán lẻ vật liệu xây dựng, nội thất, tận dụng năng lực sản xuất, logistics và mạng lưới phân phối sẵn có của tập đoàn. Trong vài năm gần đây, HSG đã tăng tốc đầu tư vào hệ thống này nhằm đa dạng hóa hoạt động kinh doanh trong bối cảnh ngành tôn mạ đối mặt nhiều biến động.

Trong giai đoạn đầu, Hoa Sen Home sẽ tập trung xây dựng hệ thống quản trị, mở rộng mạng lưới phân phối, đa dạng hóa danh mục sản phẩm và nâng cao chất lượng dịch vụ. Về dài hạn, mục tiêu là phát triển thành chuỗi bán lẻ vật liệu xây dựng và nội thất theo mô hình “one-stop shop”, hướng tới vị thế hàng đầu tại Việt Nam.

Đối với mảng Nhựa Hoa Sen, HSG cho biết đang tiếp tục tìm kiếm nhà đầu tư chiến lược và cân nhắc các phương án huy động vốn mới, bao gồm phát hành trái phiếu chuyển đổi cho các nhà đầu tư quan tâm. Các điều khoản cụ thể như kỳ hạn, lãi suất hay giá chuyển đổi sẽ do HĐQT quyết định theo các phê duyệt trước đó của đại hội cổ đông.

Một nội dung khác cũng được thông qua là việc hủy bỏ kế hoạch mua lại cổ phiếu quỹ từng được đề xuất năm 2025. Thay vào đó, doanh nghiệp sẽ ưu tiên sử dụng nguồn vốn để tái đầu tư vào các dự án cốt lõi.

Về phân phối lợi nhuận, HSG dự kiến chia cổ tức năm tài chính 2025 với tỷ lệ 30% bằng cổ phiếu, thay cho mức 5% tiền mặt của năm trước. Đồng thời, đại hội cũng thông qua mức thù lao cho HĐQT tương đương 1,5% lợi nhuận sau thuế hợp nhất, cùng với các khoản trích lập tối đa cho quỹ khen thưởng, phúc lợi và hoạt động xã hội.

1 Likes

HSG: LỢI NHUẬN SUY GIẢM TRONG NGẮN HẠN, KỲ VỌNG PHỤC HỒI NHỜ THỊ TRƯỜNG NỘI ĐỊA VÀ HOA SEN HOME

Kết quả kinh doanh quý 1 niên độ tài chính 2025–2026 của HSG cho thấy bức tranh khá thận trọng khi doanh thu đạt 8.409 tỷ đồng, giảm 18% so với cùng kỳ, trong khi lợi nhuận sau thuế công ty mẹ chỉ đạt 62,4 tỷ đồng, giảm tới 62%. Nguyên nhân chủ yếu đến từ sự sụt giảm mạnh của sản lượng tôn mạ xuất khẩu và biên lợi nhuận gộp bị thu hẹp do chi phí nguyên liệu đầu vào ở mức cao.

Trong kỳ, tổng sản lượng tiêu thụ tôn mạ của HSG đạt khoảng 294 nghìn tấn, giảm 25% so với cùng kỳ. Đáng chú ý, sản lượng xuất khẩu chỉ đạt khoảng 100 nghìn tấn, giảm hơn 50%, phản ánh rõ khó khăn của thị trường quốc tế trong bối cảnh các rào cản thương mại ngày càng gia tăng. Ngược lại, thị trường nội địa ghi nhận tín hiệu tích cực hơn khi sản lượng tiêu thụ đạt 194 nghìn tấn, tăng nhẹ so với cùng kỳ.

Biên lợi nhuận gộp của HSG trong quý đạt khoảng 11,2%, giảm so với các quý trước do áp lực chi phí từ giá HRC cao trong khi giá bán chưa cải thiện đáng kể. Điều này khiến lợi nhuận ròng chỉ đạt 0,7%, cho thấy hiệu quả kinh doanh vẫn đang chịu áp lực lớn.

Về cơ cấu tài chính, tồn kho của HSG tăng thêm khoảng 1.200 tỷ đồng và duy trì mức hơn 100 ngày tồn kho. Trong bối cảnh giá HRC đang ở vùng thấp, việc tích lũy tồn kho có thể là bước chuẩn bị cho chu kỳ hồi phục giá nguyên liệu trong thời gian tới. Ngoài ra, các khoản trả trước dài hạn và phải thu dài hạn cũng ở mức tương đối lớn, nhiều khả năng liên quan đến các dự án đầu tư bất động sản của doanh nghiệp.

Tại đại hội cổ đông, HSG đặt kế hoạch khá thận trọng cho niên độ 2025–2026 với doanh thu mục tiêu 35.000–37.000 tỷ đồng và lợi nhuận sau thuế khoảng 500–600 tỷ đồng, thấp hơn khoảng 20% so với năm trước. Công ty cho biết chi phí lãi vay trong các quý tới vẫn ở mức cao và thị trường tôn thép đang bước vào giai đoạn cạnh tranh mạnh khi nhu cầu toàn ngành có dấu hiệu bão hòa.

Bên cạnh mảng tôn thép truyền thống, HSG đang đẩy mạnh chiến lược phát triển chuỗi bán lẻ Hoa Sen Home. Trong năm 2026, doanh nghiệp dự kiến mở thêm khoảng 25 cửa hàng và nâng vốn điều lệ của hệ thống này lên 3.000 tỷ đồng, hướng tới mục tiêu IPO trong dài hạn. Đây được xem là hướng đi mới nhằm đa dạng hóa nguồn thu và giảm sự phụ thuộc vào chu kỳ ngành thép.

Ở góc nhìn triển vọng, mảng tôn mạ trong nước được kỳ vọng tiếp tục duy trì tăng trưởng ổn định nhờ thị phần lớn của HSG trong hệ thống phân phối. Trong khi đó, xuất khẩu nhiều khả năng chỉ đi ngang do xu hướng bảo hộ thương mại vẫn còn hiện hữu.

Nếu giá HRC phục hồi trong năm 2026, biên lợi nhuận gộp của HSG có thể cải thiện lên khoảng 13% nhờ lợi thế tồn kho nguyên liệu giá thấp tích lũy từ trước. Ngoài ra, doanh nghiệp cũng có dư địa cải thiện lợi nhuận khi khoảng 3.000 tỷ đồng tài sản cố định sẽ hết khấu hao trong vài năm tới.

Theo các dự báo hiện tại, doanh thu của HSG năm 2026 có thể đạt khoảng 40.700 tỷ đồng, tăng khoảng 11% so với cùng kỳ, trong khi lợi nhuận sau thuế ước đạt khoảng 800 tỷ đồng. Điều này cho thấy triển vọng phục hồi vẫn tồn tại nếu chu kỳ ngành thép bước vào giai đoạn thuận lợi hơn.

Nhìn chung, trong ngắn hạn HSG vẫn chịu áp lực từ thị trường xuất khẩu và chi phí vốn. Tuy nhiên, nếu thị trường thép cải thiện và mô hình Hoa Sen Home phát triển đúng kỳ vọng, doanh nghiệp có thể mở ra một động lực tăng trưởng mới trong trung và dài hạn.

![]() Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ nhé.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ nhé.

![]() Liên hệ 0978 948 996 để được tư vấn và hỗ trợ đầu tư chứng khoán.

Liên hệ 0978 948 996 để được tư vấn và hỗ trợ đầu tư chứng khoán.

HSG: Áp lực ngắn hạn từ tiêu thụ yếu, kỳ vọng phục hồi từ nửa cuối năm tài chính 2026

Trong bối cảnh ngành thép tiếp tục đối mặt với nhu cầu suy yếu và môi trường thương mại kém thuận lợi, HSG ghi nhận kết quả kinh doanh quý 1 niên độ tài chính 2026 kém tích cực. Tuy nhiên, triển vọng phục hồi đang dần hình thành từ nửa sau năm tài chính nhờ các yếu tố hỗ trợ cả trong và ngoài nước.

Kết quả kinh doanh Q1-FY2026: Biên lợi nhuận chịu áp lực, lợi nhuận suy giảm mạnh

Doanh thu thuần quý 1 đạt 8.409 tỷ đồng, gần như đi ngang so với quý trước nhưng giảm 18% so với cùng kỳ. Nguyên nhân chủ yếu đến từ sản lượng tiêu thụ tôn mạ giảm mạnh, đặc biệt ở kênh xuất khẩu trong bối cảnh rào cản thương mại gia tăng. Sản lượng tiêu thụ đạt 294 nghìn tấn, giảm 25% YoY, cho thấy nhu cầu thị trường vẫn yếu.

Biên lợi nhuận gộp tiếp tục chịu áp lực khi giảm về mức 11,2%, kéo lợi nhuận gộp xuống còn 938 tỷ đồng. Nguyên nhân chính đến từ mức giá HRC đầu vào duy trì ở nền cao trong khi giá bán chưa kịp điều chỉnh tương ứng.

Lợi nhuận sau thuế cổ đông công ty mẹ chỉ đạt 62,4 tỷ đồng, giảm mạnh 62% YoY. Dù doanh nghiệp đã cải thiện chi phí bán hàng và quản lý nhờ tăng tỷ trọng nội địa, nhưng doanh thu tài chính suy giảm do hoạt động xuất khẩu yếu đã ảnh hưởng đáng kể đến lợi nhuận chung.

Một điểm đáng chú ý là doanh nghiệp gia tăng hàng tồn kho thêm khoảng 1.200 tỷ đồng, duy trì số ngày tồn kho trên 100 ngày nhằm tận dụng vùng giá nguyên liệu đầu vào thấp. Đây có thể là bước chuẩn bị cho chu kỳ phục hồi trong các quý tới.

Triển vọng Q2-FY2026: Hồi phục nhẹ nhưng chưa bứt phá

Trong quý 2, doanh thu dự kiến đạt khoảng 8.802 tỷ đồng, tăng nhẹ 5% QoQ và 4% YoY. Động lực tăng trưởng đến từ việc điều chỉnh giá bán trong tháng 3 cùng đóng góp từ các mảng ngoài lõi như nhựa và hệ thống Hoa Sen Home.

Tuy nhiên, sản lượng tiêu thụ tiếp tục chịu áp lực khi dự kiến giảm 13% YoY do xuất khẩu chưa hồi phục và nhu cầu nội địa vẫn thận trọng.

Biên lợi nhuận gộp được kỳ vọng cải thiện lên 12,2% nhờ giá bán tăng, qua đó giúp lợi nhuận sau thuế phục hồi lên mức 138 tỷ đồng, tăng mạnh so với nền thấp quý trước nhưng vẫn thấp hơn cùng kỳ.

Triển vọng trung hạn: Kỳ vọng phục hồi từ Q3-FY2026

Triển vọng của HSG được đánh giá tích cực hơn từ quý 3 trở đi khi một số yếu tố hỗ trợ bắt đầu phát huy tác động. Thứ nhất là kết quả điều tra chống bán phá giá thép khổ rộng từ Trung Quốc, có thể giúp giảm áp lực cạnh tranh. Thứ hai là chu kỳ cao điểm xây dựng trong nước, hỗ trợ tiêu thụ nội địa cải thiện.

Cho cả năm tài chính 2026, doanh thu dự phóng đạt khoảng 40,7 nghìn tỷ đồng, tăng 12% so với cùng kỳ, trong khi lợi nhuận sau thuế cổ đông công ty mẹ dự kiến đạt 898 tỷ đồng, tăng 23%.

Trong giai đoạn 2026–2030, doanh thu được kỳ vọng tăng trưởng kép khoảng 14%/năm, trong khi lợi nhuận có thể tăng trưởng trung bình 33%/năm nhờ nền thấp và cải thiện hiệu quả hoạt động.

Định giá và khuyến nghị

Sử dụng phương pháp định giá SOTP, mức giá hợp lý cho HSG được xác định ở mức 20.200 đồng/cổ phiếu. Kết hợp với cổ tức tiền mặt dự kiến 500 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng đạt khoảng 42% so với vùng giá hiện tại.

Ở thời điểm hiện tại, cổ phiếu đang giao dịch với mức chiết khấu đáng kể so với giá trị tài sản, trong khi vẫn sở hữu lợi thế cạnh tranh về thương hiệu, hệ thống phân phối và quy mô sản xuất. Bên cạnh đó, mô hình Hoa Sen Home tiếp tục là câu chuyện dài hạn cần theo dõi, có thể đóng góp vào tăng trưởng và tái định giá doanh nghiệp trong tương lai.

Tổng thể, HSG phù hợp với nhà đầu tư có khẩu vị trung hạn, chấp nhận giai đoạn tích lũy trong ngắn hạn để đón đầu chu kỳ phục hồi của ngành thép.

1 Likes

Thép nay hot lại rồi à

1 Likes

HSG: Lợi nhuận phục hồi theo chu kỳ giá thép nhưng vẫn chưa đạt kỳ vọng năm 2026

CTCP Tập đoàn Hoa Sen (HSG) đã công bố kết quả kinh doanh nửa đầu niên độ tài chính 2026 với bức tranh có sự cải thiện theo quý, nhưng vẫn cho thấy áp lực so với cùng kỳ và khoảng cách nhất định so với kế hoạch năm.

Trong 6 tháng đầu niên độ, doanh thu thuần đạt 17.350 tỷ đồng, giảm 7% so với cùng kỳ và mới hoàn thành 39% dự báo cả năm. LNST sau lợi ích cổ đông thiểu số đạt 181 tỷ đồng, giảm mạnh 51% YoY và mới thực hiện 31% kế hoạch năm. Tuy nhiên, nếu loại trừ các yếu tố bất thường, lợi nhuận cốt lõi đạt 172 tỷ đồng, tăng 58% YoY, phản ánh sự cải thiện thực chất trong hoạt động kinh doanh.

Diễn biến tích cực hơn được ghi nhận trong quý 2/2026. Doanh thu đạt 8.967 tỷ đồng, tăng 7% QoQ và 6% YoY. LNST sau lợi ích CĐTS đạt 119 tỷ đồng, tăng mạnh 90% so với quý trước, dù vẫn giảm 42% so với cùng kỳ. Đáng chú ý, lợi nhuận cốt lõi đạt 133 tỷ đồng, cải thiện rõ rệt so với mức lỗ 20 tỷ đồng của cùng kỳ năm trước, cho thấy hiệu quả hoạt động đã phục hồi theo chu kỳ ngành.

Động lực chính đến từ việc giá thép hồi phục trong quý 2, phần nào được hỗ trợ bởi yếu tố địa chính trị, đặc biệt là căng thẳng tại Trung Đông. Điều này giúp cải thiện biên lợi nhuận gộp sau giai đoạn suy giảm trước đó. Tuy nhiên, mức hồi phục này vẫn chưa đủ mạnh để đưa kết quả kinh doanh quay lại quỹ đạo tăng trưởng cao như các chu kỳ trước.

Xét về triển vọng, kết quả nửa đầu năm cho thấy rủi ro không hoàn thành kế hoạch năm 2026 vẫn hiện hữu nếu không có thêm động lực từ giá thép hoặc nhu cầu tiêu thụ cải thiện mạnh hơn trong các quý tới. Biên lợi nhuận dù đã phục hồi nhưng vẫn ở mức thấp so với kỳ vọng, trong bối cảnh cạnh tranh ngành còn cao và biến động giá nguyên liệu khó lường.

Tổng thể, HSG đang bước vào giai đoạn hồi phục theo chu kỳ nhưng chưa đủ lực để tạo ra tăng trưởng đột biến. Nhà đầu tư cần theo dõi sát diễn biến giá thép và nhu cầu thị trường trong nửa cuối năm, đây sẽ là yếu tố quyết định khả năng hoàn thành kế hoạch lợi nhuận của doanh nghiệp.

1 Likes

thị phần nội địa của HSG thế nào ta

HSG hơn NKG khoản phân phối, phủ rộng khắp nhiều tỉnh thành

HSG – Lợi nhuận phục hồi theo chu kỳ, áp lực tài chính vẫn là điểm cần theo dõi

CTCP Tập đoàn Hoa Sen (HOSE: HSG) ghi nhận kết quả kinh doanh quý 2/2026 với những tín hiệu cải thiện so với quý liền trước, tuy nhiên vẫn phản ánh rõ nét giai đoạn chuyển tiếp của chu kỳ ngành thép khi nhu cầu chưa thực sự bứt phá mạnh.

Doanh thu thuần đạt 8.967 tỷ đồng, tăng nhẹ 7% so với quý trước và 6% so với cùng kỳ. Diễn biến này phù hợp với bối cảnh sản lượng tiêu thụ và giá bán không có biến động lớn. Tổng sản lượng tôn mạ đạt 289 nghìn tấn, giảm 10% so với cùng kỳ, trong khi ống thép đạt 100 nghìn tấn, tăng nhẹ 3%. Đáng chú ý, cơ cấu tiêu thụ tiếp tục dịch chuyển theo hướng giảm phụ thuộc xuất khẩu khi sản lượng tôn mạ xuất khẩu giảm mạnh 32% YoY, trong khi thị trường nội địa tăng trưởng 11%.

Biên lợi nhuận gộp đạt 11,7%, cải thiện nhẹ so với quý trước nhưng vẫn thấp hơn cùng kỳ. Mức hồi phục này chủ yếu đến từ xu hướng tăng giá bán trong quý, đặc biệt từ giữa tháng 3, tuy nhiên bị hạn chế bởi việc trích lập thêm dự phòng giảm giá hàng tồn kho. Điều này cho thấy HSG vẫn đang trong giai đoạn xử lý lượng tồn kho tích lũy từ chu kỳ giá trước đó.

Một điểm tích cực là tỷ lệ chi phí bán hàng/doanh thu tiếp tục giảm, phản ánh hiệu quả từ việc tái cấu trúc thị trường tiêu thụ, giảm tỷ trọng xuất khẩu và tối ưu chi phí logistics. Tuy nhiên, yếu tố tài chính lại trở thành điểm trừ đáng chú ý khi doanh thu tài chính suy giảm mạnh, trong khi chi phí lãi vay tăng cao do mặt bằng lãi suất duy trì ở mức cao và dư nợ vay tăng mạnh. Đây là nguyên nhân chính khiến lợi nhuận sau thuế chỉ đạt 118 tỷ đồng, giảm 42% so với cùng kỳ và thấp hơn kỳ vọng.

Về cấu trúc tài sản, hàng tồn kho tiếp tục tăng thêm khoảng 700 tỷ đồng, kéo số ngày tồn kho lên trên 110 ngày. Động thái này phản ánh chiến lược tích trữ nguyên vật liệu trong bối cảnh giá HRC có dấu hiệu tạo đáy và bước vào chu kỳ tăng trở lại. Tuy nhiên, điều này cũng đồng nghĩa với việc áp lực vốn lưu động và chi phí tài chính sẽ tiếp tục duy trì ở mức cao trong ngắn hạn.

Ở góc nhìn triển vọng, động lực chính của HSG trong nửa cuối năm 2026 đến từ hai yếu tố. Thứ nhất là kỳ vọng giá thép hồi phục rõ nét hơn sau giai đoạn tạo đáy, giúp cải thiện biên lợi nhuận. Thứ hai là đóng góp từ hệ thống Hoa Sen Home khi mô hình bán lẻ vật liệu xây dựng tiếp tục được mở rộng và tối ưu vận hành.

Tổng thể, HSG đang bước vào giai đoạn hồi phục theo chu kỳ ngành, với biên lợi nhuận dần cải thiện nhưng vẫn chịu áp lực từ chi phí tài chính và tồn kho cao. Diễn biến giá thép và tốc độ giải phóng tồn kho sẽ là hai biến số then chốt quyết định mức độ cải thiện lợi nhuận trong các quý tới.

THÉP VIỆT NAM TIẾP TỤC ĐỐI MẶT ÁP LỰC PHÒNG VỆ THƯƠNG MẠI: HSG VÀ NKG BỊ ÚC ĐIỀU TRA CHỐNG BÁN PHÁ GIÁ

Ngày 30/04/2026, Ủy ban Chống bán phá giá Úc (ADC) đã chính thức khởi xướng điều tra chống bán phá giá đối với sản phẩm thép mạ kẽm nhập khẩu từ Việt Nam và Hàn Quốc. Theo đơn kiện từ BlueScope Steel – doanh nghiệp sản xuất thép nội địa lớn tại Úc, các doanh nghiệp xuất khẩu của Việt Nam bị cáo buộc có biên độ bán phá giá lên tới 56%, trong đó HSG và NKG là hai cái tên đáng chú ý nhất.

Đây là diễn biến không quá bất ngờ trong bối cảnh ngành thép toàn cầu đang bước vào chu kỳ bảo hộ thương mại mạnh hơn. Sau giai đoạn dư cung kéo dài từ Trung Quốc cùng áp lực cạnh tranh về giá tại nhiều thị trường xuất khẩu, các quốc gia nhập khẩu đang ngày càng gia tăng các biện pháp phòng vệ để bảo vệ sản xuất nội địa.

Với HSG và NKG, thị trường Úc hiện vẫn nằm trong nhóm thị trường xuất khẩu trọng điểm. Trong năm 2025, Úc chiếm khoảng 7% doanh thu xuất khẩu của HSG và khoảng 18% đối với NKG. Điều này khiến thông tin điều tra tạo ra phản ứng tâm lý khá tiêu cực lên nhóm cổ phiếu tôn mạ trong ngắn hạn.

Tuy nhiên, nếu nhìn sâu hơn vào cơ cấu tiêu thụ thực tế, mức độ ảnh hưởng có thể không quá lớn như lo ngại ban đầu. Từ đầu năm 2025, cả HSG và NKG đều đã chủ động tái cơ cấu thị trường, chuyển dịch mạnh hơn về kênh nội địa nhằm giảm phụ thuộc vào xuất khẩu. Nếu tính trên tổng sản lượng tiêu thụ, thị trường Úc hiện chỉ chiếm khoảng 3% đối với HSG và khoảng 7% đối với NKG.

Điểm đáng chú ý là các doanh nghiệp Việt Nam cũng đã có kinh nghiệm ứng phó với các vụ kiện thương mại trước đây. Sản phẩm tôn mạ nhôm từng bị áp thuế tại nhiều thị trường nhưng các doanh nghiệp vẫn duy trì được hoạt động xuất khẩu thông qua việc điều chỉnh cơ cấu sản phẩm, tối ưu thị trường và kiểm soát chi phí sản xuất.

Ngoài ra, nhu cầu nội địa đang có tín hiệu phục hồi tích cực hơn nhờ đầu tư công, bất động sản dân dụng dần cải thiện và mặt bằng lãi suất duy trì ở mức thấp. Đây sẽ là yếu tố giúp bù đắp một phần áp lực từ thị trường xuất khẩu trong năm 2026.

Ở góc nhìn dài hạn, vấn đề lớn nhất của ngành thép hiện nay không nằm riêng ở một vụ kiện chống bán phá giá, mà là xu hướng bảo hộ thương mại ngày càng lan rộng trên toàn cầu. Điều này buộc các doanh nghiệp thép Việt Nam phải tái định vị chiến lược tăng trưởng, giảm phụ thuộc vào một vài thị trường xuất khẩu lớn và nâng cao năng lực cạnh tranh về chất lượng thay vì chỉ dựa vào lợi thế giá thành.

Hiện ADC mới đang trong giai đoạn đầu điều tra và dự kiến sẽ đưa ra kết luận sơ bộ vào tháng 10/2026. Trong trường hợp có áp thuế tạm thời, tác động lên kết quả kinh doanh của HSG và NKG nhiều khả năng vẫn ở mức kiểm soát được theo đánh giá hiện tại.

Do đó, diễn biến lần này có thể tạo áp lực tâm lý ngắn hạn lên cổ phiếu ngành thép, nhưng chưa đủ để làm thay đổi đáng kể triển vọng lợi nhuận năm 2026 của HSG và NKG nếu thị trường nội địa tiếp tục duy trì đà phục hồi như kỳ vọng.

Thép ngoài HPG ra thì NKG với HSG thấy hết vị

Hết vị thật