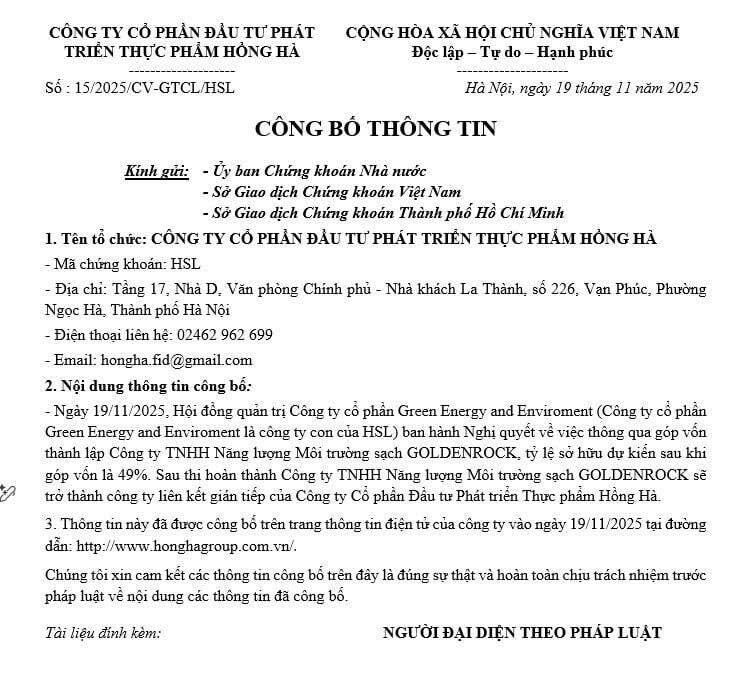

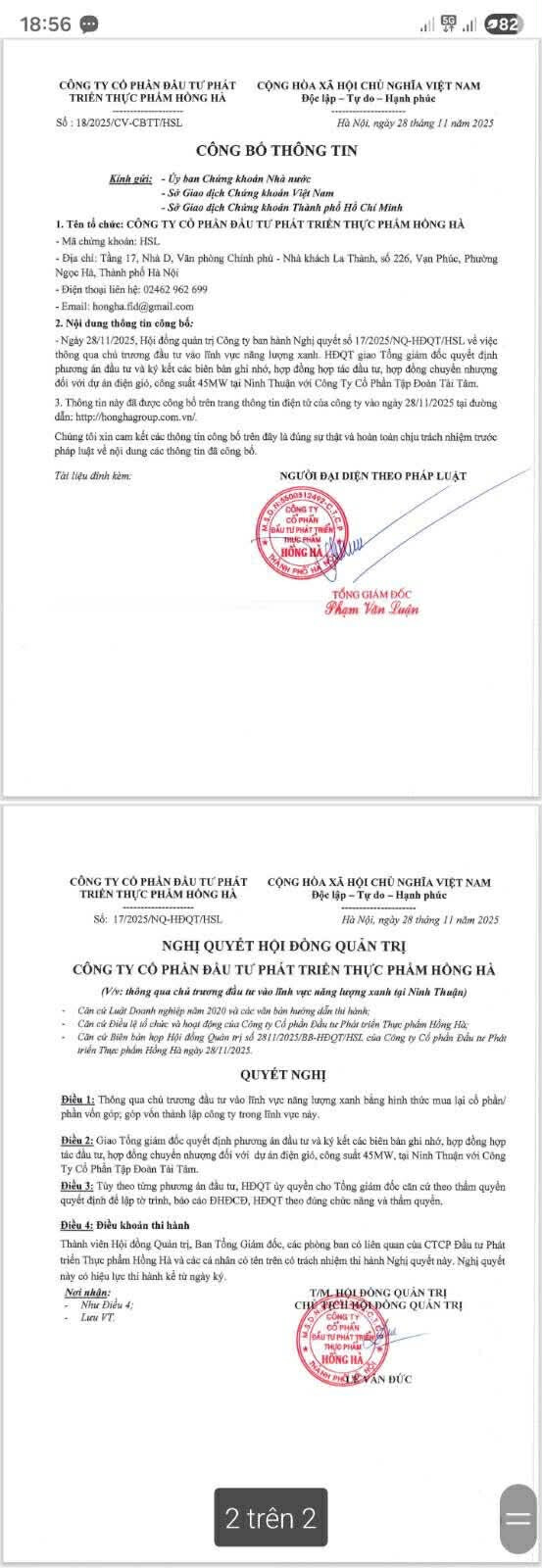

HSL đang bước vào một giai đoạn rất khác so với 2–3 năm trước. Nếu như trước đây doanh nghiệp chủ yếu luẩn quẩn trong các mảng truyền thống, biên lợi nhuận chỉ dao động quanh 8–12%, thì giờ đây, thị trường bắt đầu chú ý đến sự chuyển mình rõ rệt khi công ty có động thái chuẩn bị tiến vào lĩnh vực năng lượng sạch – một trong những mảng được dự phóng tăng trưởng nhanh nhất Việt Nam trong thập kỷ tới. Theo Quy hoạch điện VIII, tổng nhu cầu điện quốc gia có thể tăng bình quân 9–10%/năm, kéo theo yêu cầu phải bổ sung thêm gần 7–8 GW công suất mới mỗi năm. Điều đáng chú ý là 35–40% trong số đó được ưu tiên cho năng lượng tái tạo, năng lượng môi trường và các mô hình điện thế hệ mới. Đây chính là bối cảnh khiến cho những doanh nghiệp nào “đặt chân đúng chỗ – đúng thời điểm” rất dễ bứt tốc, đặc biệt là các đơn vị nắm được lợi thế đi trước thông qua hợp tác chiến lược hoặc đầu tư vào các công ty đang trong giai đoạn nền tảng.

Đó là lý do vì sao câu chuyện HSL chuẩn bị đầu tư – hợp tác với Greenrock trở nên cực kỳ đáng chú ý. Một doanh nghiệp có cấu trúc pháp lý chắc chắn ngay từ ngày đầu thường có khả năng huy động vốn, gọi đầu tư hoặc triển khai dự án nhanh hơn 1,5–2 lần so với mặt bằng chung.

Ở góc độ thị trường vốn, đây là “cơ hội vàng”. Những công ty năng lượng sạch trong giai đoạn early-stage thường được định giá trong vùng 150–300 tỷ, nhưng chỉ cần có một dự án 15–20 MW được phê duyệt, định giá có thể nhảy lên 500–700 tỷ, và nếu có hợp đồng PPA hoặc chứng nhận môi trường cấp tỉnh, mức định giá quanh 1.000 tỷ là hoàn toàn khả thi. Mỗi bước tiến pháp lý đều có thể tăng giá trị doanh nghiệp 20–40%. Điều này có nghĩa là nếu HSL tiến vào từ bây giờ, doanh nghiệp sẽ nắm được phần giá trị tăng trưởng lớn nhất – thứ mà các nhà đầu tư đến sau không thể có.

Đối với HSL, khoản đầu tư vào Greenrock không chỉ là mở rộng danh mục; nó mang ý nghĩa chiến lược về dài hạn. Bên cạnh việc kỳ vọng mang lại suất sinh lời cao, việc sở hữu một phần trong doanh nghiệp năng lượng sạch còn giúp HSL nâng biên lợi nhuận gộp lên mức 18–22% trong các năm tới – do năng lượng môi trường vốn có margin tốt hơn so với các ngành truyền thống. Những doanh nghiệp niêm yết từng mở rộng sang năng lượng sạch giai đoạn 2020–2021 đã chứng kiến giá cổ phiếu tăng từ 2 đến 4 lần nhờ narrative về ESG, tăng trưởng bền vững và sự quan tâm từ các quỹ đầu tư nước ngoài.

Không dừng lại ở đó, HSL có thể hưởng lợi trực tiếp từ xu hướng “green premium” – nơi các dự án năng lượng sạch thường được ưu tiên vay vốn rẻ, miễn giảm thuế, và được đưa vào danh sách phát triển trọng điểm của nhiều tỉnh. Theo số liệu ngành, các dự án điện rác hoặc năng lượng môi trường có biên lợi nhuận thậm chí lên đến 35–40%, với thời gian hoàn vốn chỉ 5–7 năm, trong khi các dự án điện gió/điện mặt trời truyền thống thường mất 8–12 năm. Điều này giúp Greenrock có lợi thế lớn trong việc tăng tốc thương mại hoá dự án, và theo đó HSL – với tư cách nhà đầu tư chiến lược – sẽ là bên hưởng lợi đầu tiên.

Một điểm quan trọng khác là timing. Thị trường đang khan hiếm các dự án năng lượng sạch mới do việc rà soát quy hoạch kéo dài từ 2022 đến 2023. Điều đó nghĩa là các dự án nào được giải ngân hoặc triển khai trong giai đoạn 2024–2026 sẽ có tỷ lệ quay vòng vốn nhanh hơn, tỷ suất sinh lời hấp dẫn hơn. Đây là thời điểm mà nhiều quỹ đầu tư lớn đang “săn” các công ty năng lượng sạch giai đoạn đầu – vì định giá còn thấp, dễ tham gia và có thể thúc đẩy tăng trưởng mạnh bằng một lượng vốn vừa phải. HSL đi trước một bước, nắm quyền sở hữu hoặc đồng hành từ giai đoạn tiền–PPA, sẽ ở vị thế cực kỳ thuận lợi nếu Greenrock sau này triển khai thành công dự án đầu tiên.

Tổng hòa toàn bộ yếu tố – xu hướng ngành tăng mạnh, biên lợi nhuận cao, chính sách hỗ trợ, định giá early-stage hấp dẫn, năng lực triển khai của Greenrock, cùng vị thế đang mở rộng của HSL – tạo nên một câu chuyện đầu tư rất chặt chẽ. Thị trường vốn luôn phản ứng nhanh hơn thực tế vận hành doanh nghiệp. Nghĩa là chỉ cần một thông tin về hợp tác chính thức, một dự án 10–20 MW được phê duyệt, hay một vòng tăng vốn thành công, cổ phiếu HSL hoàn toàn có thể bật 15–25% trong ngắn hạn và hình thành một chu kỳ tăng trưởng mới trong trung hạn.

Nói ngắn gọn, đây là thời điểm mà HSL có cơ hội “thay áo mới”: từ một doanh nghiệp vận hành ổn định, trở thành một cái tên tham gia vào sân chơi của tương lai – năng lượng sạch và môi trường bền vững. Còn Greenrock, với nền tảng pháp lý rõ ràng và định hướng đúng xu thế, chính là mảnh ghép quan trọng mở cánh cửa đó. Nếu đi đúng lộ trình, đây có thể là thương vụ giúp HSL tạo cú nhảy vọt cả về thương hiệu, biên lợi nhuận và giá trị vốn hóa trong những năm tới.

Chúng ta mua vì tiềm năng, vùng giá upside : 25-30/1 cổ