Lợi nhuận xây cao nhờ đầu vào hạ nhiệt và sức cầu cải thiện

Cập nhật KQKD Quý 2 và 6 tháng đầu năm 2025:

-

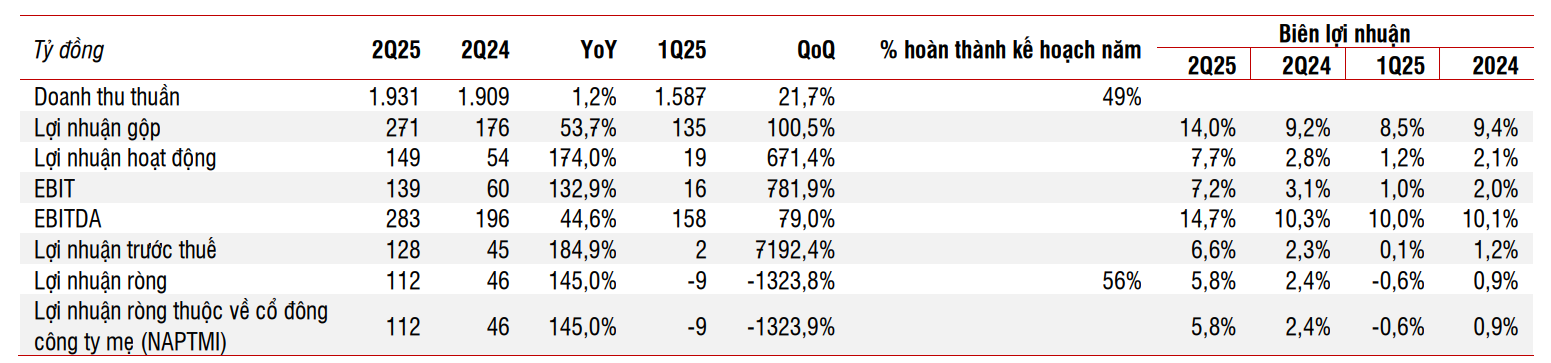

HT1 ghi nhận sự phục hồi lợi nhuận mạnh mẽ trong Q2/2025, với LNST tăng 145% svck, đạt 112,3 tỷ đồng dù doanh thu chỉ tăng nhẹ 1,2% svck lên 1.931 tỷ đồng. Sản lượng tiêu thụ trong Q2/2025 tăng 8,5% svck, nhưng giá bán bình quân giảm 5,6% svck do cạnh tranh gay gắt, công ty phải triển khai các chiết khấu và khuyến mãi tương đương 8% doanh thu gộp – mức cao nhất kể từ năm 2017. Biên lợi nhuận gộp cải thiện 4,9 điểm phần trăm lên 14%, nhờ giá than giảm hơn 20% svck và công suất hoạt động cao hơn. Lũy kế 6T2025, doanh thu tăng 3,4% svck đạt 3.517 tỷ đồng, còn LNST tăng vọt 388% svck lên 103,1 tỷ đồng.

-

Thị trường xi măng Việt Nam ghi nhận tổng sản lượng tiêu thụ đạt 54 triệu tấn trong 6T2025 (+14% svck), chủ yếu nhờ nhu cầu nội địa tăng mạnh 18%. Xuất khẩu cũng phục hồi, tăng 6% svck lên 17 triệu tấn. Tuy nhiên, ngành vẫn đối mặt với các thách thức khi sản lượng sản xuất liên tục vượt cầu, đặc biệt tại khu vực miền Bắc. Tăng trưởng nhu cầu vẫn phụ thuộc vào các dự án hạ tầng trọng điểm như sân bay Long Thành, cao tốc Bắc – Nam và Vành đai 4 TP.HCM. Trong năm 2025, chúng tôi dự báo tổng nhu cầu tiêu thụ xi măng sẽ tăng 6%, với mức tăng 7,5% đến từ khu vực xây dựng công và tư nhân. Tuy vậy, giá bán bình quân nhiều khả năng tiếp tục chịu áp lực do tình trạng dư cung kéo dài.

Triển vọng:

-

Với lợi thế về thương hiệu và chất lượng sản phẩm, HT1 có vị thế tốt để hưởng lợi từ xu hướng dịch chuyển nhu cầu về phía Nam, thị trường trọng điểm của công ty. Trong 6 tháng cuối năm 2025, kỳ vọng giá bán duy trì ổn định, chi phí đầu vào tiếp tục được kiểm soát và sản lượng tăng sẽ hỗ trợ đà phục hồi lợi nhuận.

-

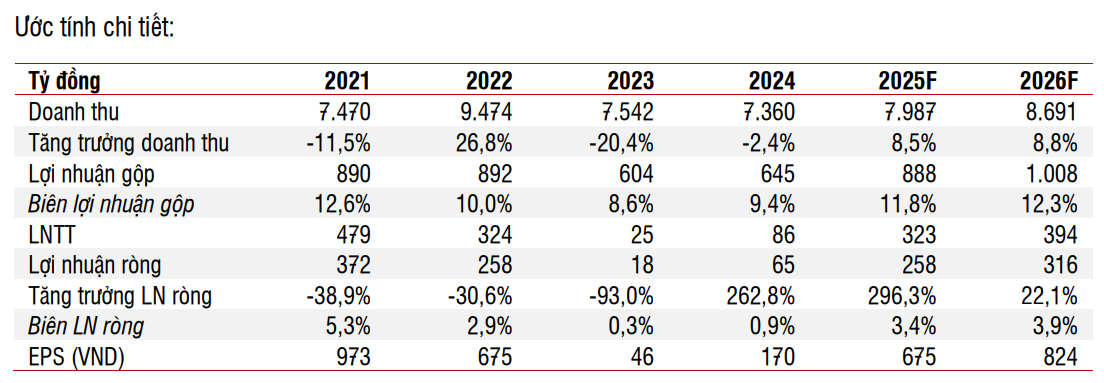

Điều chỉnh dự báo doanh thu đạt 7.987 tỷ đồng (+8,5% svck) và lợi nhuận sau thuế (LNST) đạt 258 tỷ đồng trong năm 2025. Sang năm 2026, dự báo doanh thu đạt 8.691 tỷ đồng và LNST đạt 316 tỷ đồng (+22,1% svck).

Lợi nhuận phục hồi ấn tượng nhờ chi phí đầu vào giảm và nâng cao công suất hoạt động

-

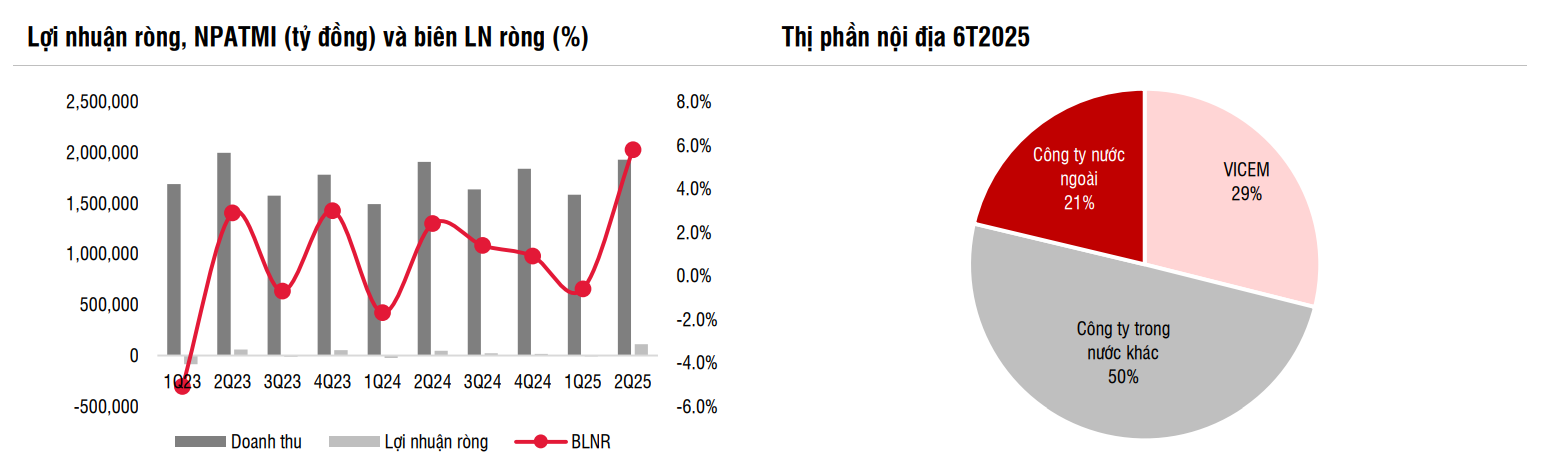

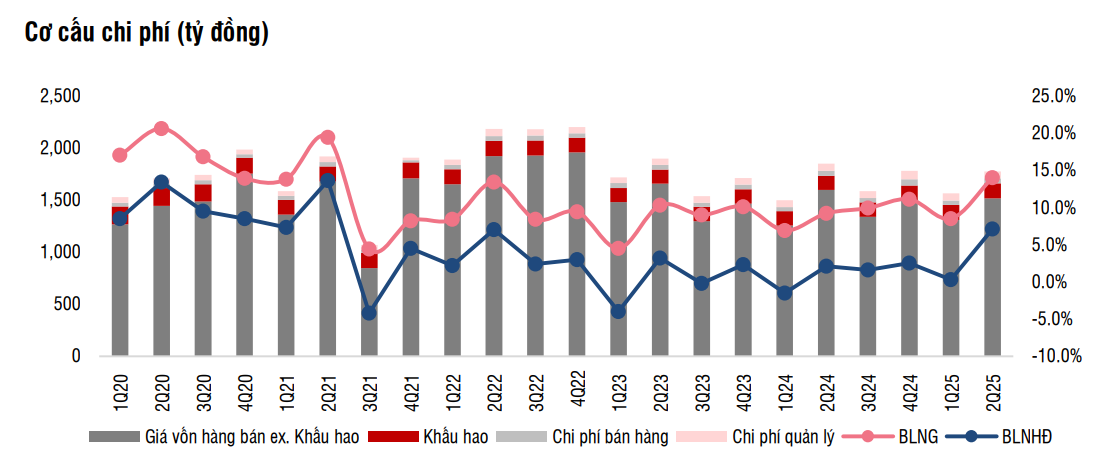

Trong Q2/2025, HT1 ghi nhận doanh thu thuần đạt 1.931 tỷ đồng, tăng nhẹ 1,2% svck. Tuy nhiên, LNST đạt 112,3 tỷ đồng, tăng mạnh 145% svck. Kết quả này chủ yếu đến từ biên lợi nhuận gộp cải thiện 4,9 điểm phần trăm svck (từ 9,2% trong Q2/2024 lên 14% trong Q2/2025), nhờ sản lượng phục hồi tích cực và giá than đầu vào giảm mạnh. Lũy kế 6T2025, doanh thu đạt 3.517 tỷ đồng (+3,4% svck) và LNST đạt 103,1 tỷ đồng (tăng mạnh 388% svck).

-

Sản lượng tiêu thụ trong quý 2 tăng 8,5% svck, phản ánh tín hiệu phục hồi của nhu cầu. Tuy vậy, HT1 tiếp tục đối mặt với áp lực giảm giá bán, khi giá bán bình quân trong quý 1 và quý 2 lần lượt giảm 3,2% và 5,6% svck. Điều này đã kìm hãm tăng trưởng doanh thu, khiến doanh thu thuần chỉ tăng nhẹ 1,2% trong quý. Để duy trì sức cạnh tranh về giá, công ty đã tích cực triển khai các chương trình chiết khấu và khuyến mãi, với tổng giá trị chiết khấu tương đương 8% doanh thu gộp trong quý 2 – mức cao nhất kể từ năm 2017.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

-

Mặc dù giá bán bình quân giảm, biên lợi nhuận gộp vẫn cải thiện gần 5 điểm phần trăm lên 14%, nhờ công suất hoạt động tăng và chi phí nguyên liệu đầu vào giảm mạnh, đặc biệt là giá than (giảm khoảng 15% từ đầu năm và 22% svck). HT1 cũng đẩy mạnh các biện pháp tiết giảm chi phí, bao gồm tăng sử dụng vật liệu thay thế, như thay gần một nửa lượng thạch cao bằng thạch cao nhân tạo và thay thế hơn 1/4 lượng tiêu thụ năng lượng bằng đốt rác thải.

-

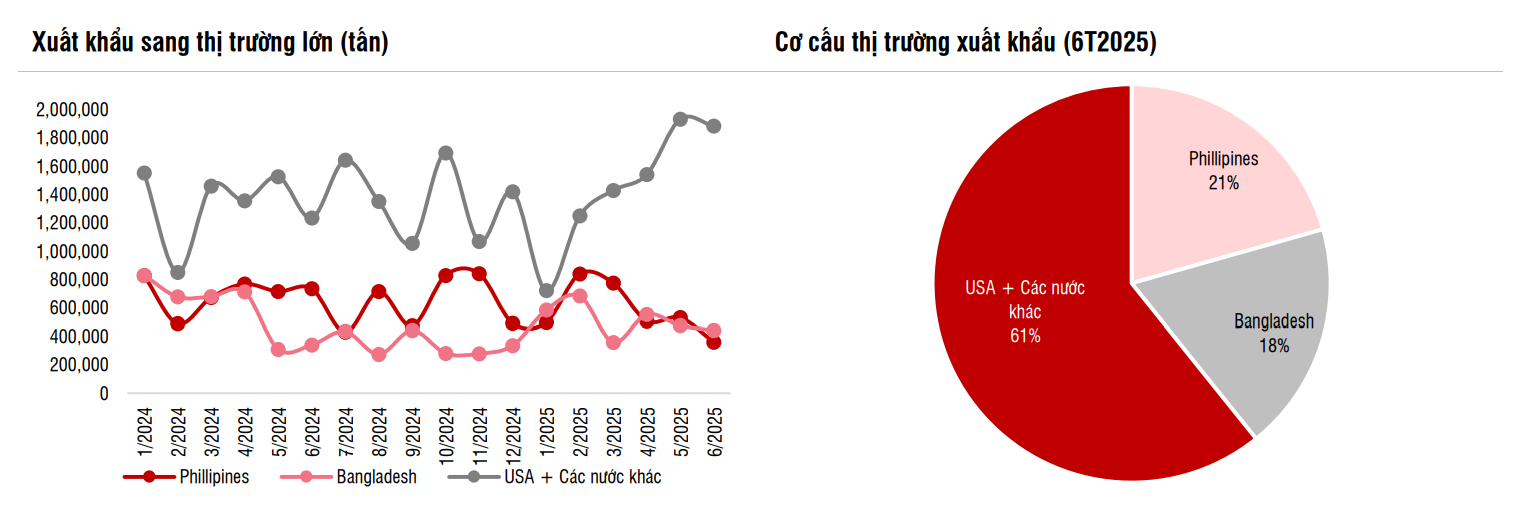

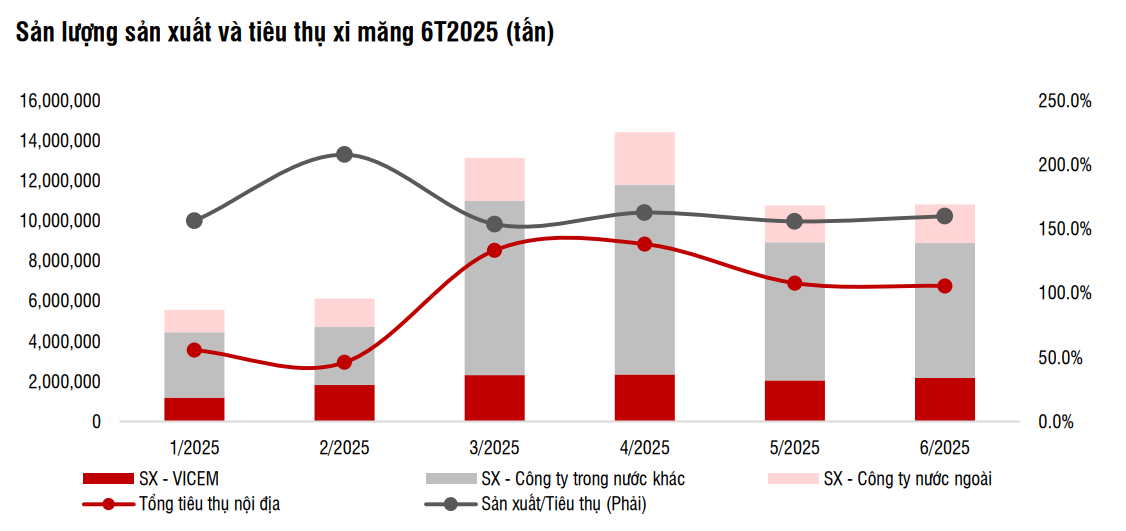

Ngành xi măng Việt Nam phục hồi tích cực trong 6T2025, với tổng sản lượng tiêu thụ xi măng và clinker đạt 54 triệu tấn (+14% svck). Động lực chính đến từ tiêu thụ nội địa, tăng 18% svck lên 37,5 triệu tấn nhờ hoạt động xây dựng hạ tầng và dân dụng cải thiện. Trong đó, VICEM đóng góp khoảng 11,7 triệu tấn. Xuất khẩu cũng tăng 6% svck, đạt 17 triệu tấn, chủ yếu nhờ sản lượng xuất clinker tăng 19%, trong khi xuất khẩu xi măng giảm nhẹ 2% svck. Tổng kim ngạch xuất khẩu đạt 635 triệu USD (+1,7% svck), với các thị trường chính gồm Philippines, Mỹ, Singapore và Malaysia.

-

Nhu cầu xi măng trong nước tiếp tục được hỗ trợ bởi loạt dự án hạ tầng trọng điểm cấp quốc gia như sân bay quốc tế Long Thành (LTIA), đường cao tốc Bắc – Nam, mặc dù tiến độ đôi lúc bị ảnh hưởng bởi thiếu hụt vật liệu đầu vào như cát và đá xây dựng.

-

Trong năm 2025, dự báo tổng nhu cầu xi măng toàn ngành sẽ tăng khoảng 6%, chủ yếu đến từ đà giải ngân hạ tầng tại khu vực phía Nam. Các động lực chính bao gồm: sân bay Long Thành, các đoạn cao tốc phía Nam thuộc tuyến Bắc – Nam, Vành đai 4 TP.HCM và các dự án cao tốc khác trong mạng lưới giao thông phía Nam. Mức tăng trưởng này phản ánh sự phục hồi trong cả hoạt động xây dựng công và tư nhân, với tổng mức tăng ước tính khoảng 7,5%.

-

Về chính sách, Nghị định 108/2025/NĐ-CP có hiệu lực từ ngày 19/5/2025 đã giảm thuế xuất khẩu với nhóm mã HS 2523.10 (xi măng và clinker) từ 10% xuống còn 5%, áp dụng đến hết năm 2026. Giá FOB xi măng bình quân tăng nhẹ từ 30 USD/tấn năm 2024 lên khoảng 35-37 USD/tấn, nhờ nhu cầu dần phục hồi tại các thị trường như Đông Phi và châu Mỹ.

Ước tính lợi nhuận

- Với triển vọng nhu cầu tích cực, đặc biệt tại khu vực phía Nam, thị trường chính của HT1. HT1 được kỳ vọng tiếp tục kiểm soát tốt chi phí đầu vào và duy trì ổn định mặt bằng giá bán, tạo tiền đề cho kết quả kinh doanh nửa cuối năm khả quan hơn. Điều chỉnh giả định cho năm 2025, phản ánh mức tăng 12% svck về sản lượng tiêu thụ, giảm 2% về giá bán bình quân và chi phí than giảm 25%. Theo đó, doanh thu thuần và NPATMI năm 2025 dự báo đạt lần lượt 7.987 tỷ đồng (+8,5% svck) và 258 tỷ đồng (+296% svck). Sang năm 2026, ước tính doanh thu thuần đạt 8.691 tỷ đồng (+8,8% svck) và NPATMI đạt 316 tỷ đồng (+22,1% svck).

HT1 trong năm nay sẽ có giá 2x, ACE quan tâm cổ phiếu này không?

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm