HVN – Bạn thấy điều gì?

Về HVN, để mà nói thì hiện nay câu chuyện về đầu tư đã rõ ràng hơn rất nhiều rồi, thậm chí là giá cổ phiếu HVN trong thời gian gần đây cũng có những diễn biến phù hợp với sự tích cực của kết quả kinh doanh trong giai đoạn vừa qua, nhất là kể từ sau đại dịch Covid 2019.

Có thể mọi người sẽ đánh giá là giờ giá tăng rồi mới viết thì viết làm gì, tuy nhiên không hẳn là bây giờ mình mới chia sẻ đâu, cá nhân mình đã chia sẻ trên diễn đàn khác, tuy nhiên, vì quy định của F247 mình không thể gắn link, từ những thời điểm mà HVN vẫn còn đang lỗ và giá cổ phiếu tại thời điểm đó chỉ khoảng 10 nghìn/CP. Nếu bạn nào muốn xem bài gốc, cứ liên hệ mình, trên đó cũng có khá nhiều điểm mà bài này mình không chỉ ra nữa vì cũng đã xẩy ra trong quá khứ rồi, quan trọng là tương lai.

Một cơ hội đầu tư không chỉ đến trong một thời khắc, mà nó còn là một chiến lược phát triển dài hạn, thì cá nhân mình, mình đánh giá HVN vẫn cứ là một lựa chọn rất đáng quan tâm trong tương lai.

Ở đây mình cũng xin phép lấy lại đại ý của bài viết trước và bổ sung thêm một số điểm để mọi người dễ hình dung, cũng như tiếp tục theo dõi để cập nhật sự tiến triển trong thời gian vừa qua và cả sắp tới.

Để làm rõ hơn lợi sự khác biệt của HVN, mình xin đưa một doanh nghiệp khác cùng ngành là VJC vào để so sánh.

Cùng nhìn lại thời điểm 2017, khi 2 hãng hàng không quy mô lớn nhất lên sàn.

Về ngành nghề kinh doanh, 2 công ty chung một hoạt động đó là vận chuyển hành khách bằng đường hàng không.

Nhưng một điều đặc biệt là trong bảng cân đối kế toán của 2 đơn vị này lại có sự khác nhau rõ rệt.

Phía HVN, Tổng tài sản 88.550 tỷ đồng, Nợ vay 47.121 tỷ (chiếm 53.2% tổng tài sản) cùng với đó, tài sản cố định được ghi nhận là 55.086 trong đó tài sản cố định thuê tài chính gần 37.000 tỷ.

Tuy nhiên, đỉnh điểm HVN phải kể tới năm 2015 với hơn 60 ngàn tỷ vay nợ cùng đó tài sản cố định ghi nhận 61.400 tỷ đồng.

VJC thì là bức tranh khác, Tổng tài sản VJC 2017 ghi nhận 31.658 Tỷ đồng, Nợ vay 7.523 tỷ(chiếm 23% tổng tài sản), và tài sản cố định ghi nhận 1.528 tỷ đồng(chiếm 4.8% tổng tài sản).

Vậy sự khác biệt lớn như vậy, mặc dù kinh doanh cùng ngành nghề tới từ đâu:

Theo hiểu biết cá nhân, đó chính là từ hình thức thuê máy bay của 2 doanh nghiệp.

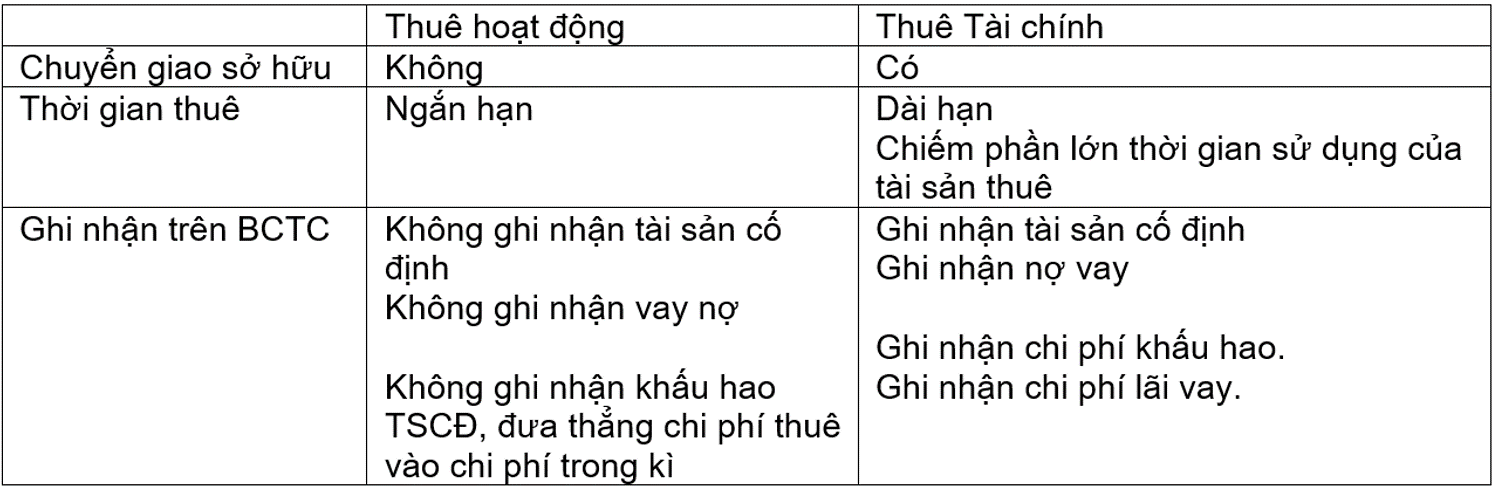

Với VJC, doanh nghiệp đã ghi nhận thuê máy bay với loại hình thuê hoạt động. Còn với HVN, có ghi nhận thuê tài chính với tài sản máy bay.

Anh chị chưa hiểu về 2 loại hình thuê này có thể tham khảo: Phân biệt giữa thuê tài chính và thuê hoạt động | Kế toán Việt Hưng

Nhưng mình tóm tắt 1 vài ý chính cho 2 loại hình thuê này:

Bởi những tính chất trên về 2 loại hình thuê, bảng cân đối kế toán của HVN và VJC đã thể hiện rất khác nhau về cơ cấu tài sản.

Chính vì tính về sự chuyển giao rủi ro(chuyển giao sở hữu) nên báo cáo tài chính của HVN theo chuẩn mực phải ghi nhận tài sản cố định, và trích khấu hao với các tài sản thuê tài chính trên. Và ngược lại phí VJC không khó khăn để nhận thấy chi phí không tồn tại, mà chỉ ghi nhận chi phí khấu hao ở những TSCĐ khác với giá trị rất thấp.

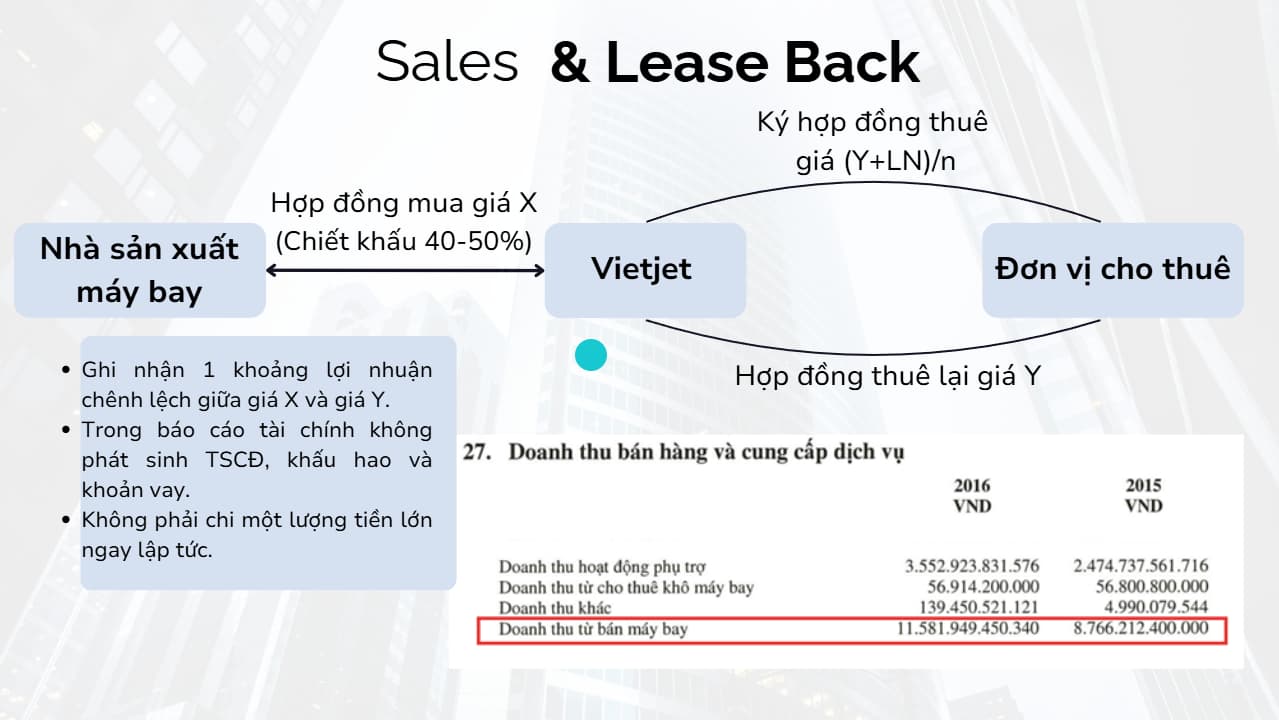

Để hình dung rõ hơn, mình tóm tắt qua nghiệp vụ thuê hoạt động với VJC như hình này.

Thì mọi người có thể dễ hình dung là VJC sẽ có quyền mua máy bay giá X(được chiết khấu) và sẽ bán lại cho đơn vị cho thuê giá Y. Và khoảng cách Y-X sẽ được VJC ghi nhận doanh thu, lợi nhuận ngay trong kì. Không khó để một người biết đọc BCTC có thể nhận thấy con số này trong cơ cấu doanh thu, lợi nhuận trong báo cáo được công bố của VJC.

Về phía VJC, Cụ thể trên hình là giá thuê lại của VJC sẽ phải cộng thêm 1 phần lợi nhuận của đơn vị cho thuê, vì rõ ràng chẳng ai kinh doanh mà không màng lợi nhuận cả. Và giá bán càng cao, lợi nhuận ghi nhận càng lớn, thì chi phí thuê tương lai sẽ càng cao. Điều này chính là ghi nhận lợi nhuận hiện tại và đẩy chi phí về tương lai.

Quay trở lại với HVN, chẳng phải HVN không thể thực hiện các nghiệp vụ này, mà theo đánh giá của cá nhân Hùng, Hùng cho rằng mấu chốt là ở định hướng phát triển cũng như động cơ ngắn hạn của 2 doanh nghiệp là khác nhau.

Nhưng điều quan trọng hơn cả, với định hướng chiến lược của HVN, sau khi kết thúc vòng đời thuê tài sản, thì HVN có tài sản đó là những chiếc máy bay, hoặc có thể có quyền để mua lại khi gần hết thời gian thuê với giá thỏa thuận, và nghiệp vụ này HVN đã tận dụng rất triệt để trong những năm gần đây, còn về phía của VJC thì không có được điều này.

Đây cũng là một chủ đề tốn rất nhiều giấy mực của những nhà phân tích, nghiên cứu, truyền thông, v.v.v…

Một số bạn có thắc mắc, hỏi mình tại sao khi Pacific Airlines(trước đây là Jestar), khi trả máy bay thuê nhưng bảng cân đối kế toán của HVN gần như không có sự thay đổi về tài sản, thì câu trả lời là mô hình hoạt động của Pacific Airlines trước đây cũng là thuê hoạt động.

Kết luận phần này cho đỡ quên: Ngoài TSCĐ của doanh nghiệp, khi hết chu kì thuê, HVN sẽ sở hữu tài sản máy bay(với các máy bay thuê tài chính), và VJC thì hoàn toàn không sở hữu.

Nhưng hiện nay, trong 3 năm trở lại đây, VJC đã dần dần chuyển đổi sang con đường HVN đã lựa chọn trước đó, tuy nhiên, để có lợi thế về chi phí thì phải còn rất lâu nữa, VJC mới có được.

Tới thời điểm hiện nay.

Chắc cũng chẳng cần nói nhiều về sự phục hồi của ngành hàng không không chỉ ở Việt Nam mà trên toàn thế giới, thậm chí báo cáo phân tích của các Cty chứng khoán cũng đã xuất bản rất nhiều rồi, như HSC nơi mình công tác cũng đã tăng định giá của HVN quá nhiều lần sau mỗi kì báo cáo được công bố rồi. Rồi những tin tức về sự tích cực, sự phục hồi, lợi thế, tăng trưởng của các doanh nghiệp liên quan tới ngành hàng không tìm đâu chẳng có nên chắc mình chẳng cần phân tích.

Tuy nhiên, điểm công lớn cá nhân mình cộng cho HVN đó là sự ổn định về dòng tiền, và điểm quan trọng nữa là lợi thế về chi phí trong tương lai. Và những lợi thế này, nó sẽ càng ngày càng lớn.

Yếu tố dòng tiền.

Chính vì dòng tiền kinh doanh của HVN lớn, ổn định, chính yếu tố này dẫn tới ngay cả thời điểm đại dịch covid làm các hãng hàng không trên thế giới chao đảo, thì tình trạng thanh toán nợ vay của HVN vẫn có diễn biến cực kì tích cực. Dòng tiền kinh doanh của HVN luôn là số dương cực lớn, và vượt trội so với lợi nhuận của doanh nghiệp vì các chi phi phí không bằng tiền, đặc biệt là chi phí khấu hao TSCĐ. Suy cho cùng cũng chính từ loại hình thuê tài sản của doanh nghiệp với một định hướng dài hơi. Nên nếu ai sử dụng DCF làm mô hình định giá HVN, thì HVN rất đáng giá đấy các bạn nhé.

Xét tới yếu tố lợi thế về chi phí.

Với bất kì một doanh nghiệp nào có tỷ trọng TSCĐ cao trong cơ cấu tài sản trên bảng cân đối cũng đều có thể sẽ xuất hiện lợi thế này, đó là chi phí khấu hao. Có thể điểm mặt một số những doanh nghiệp như BMP,INN, v.v.v… nhưng lợi thế này đã cụ thể hóa rất mạnh mẽ.

Trở lại với HVN, thì cho tới báo cáo Q2/2025 hiện nay. Trong giá trị TSCĐ(Máy bay,Động cơ máy bay) của doanh nghiệp tổng cộng gần 36 nghìn tỷ, thì chỉ còn hơn 10 nghìn tỷ cần phải ghi nhận chi phí nữa thôi, và giá trị tài sản gần 12,4 nghìn tỷ(Nguyên giá) thì đã hết khấu hao, nhưng vẫn còn đang được sử dụng và có xu hướng tăng mạnh trong các năm gần đây.

Ngoài ra, về tài sản thuê tài chính, thì có 16 máy bay gồm các loại A321 va B787 giai đoạn cuối của hợp đồng thuê mà công ty có quyền mua lại. Và tổng giá gốc các tài sản này(hơn 33 nghìn tỷ) hiện nay cũng chỉ còn 15 nghìn còn phải ghi nhận chi phí. Và sau này cũng một cơ số sẽ tiếp tục góp phần tăng giá trị TSCĐ hết khấu hao nhưng vẫn còn được sử dụng.

Và điều này giúp cho HVN không còn phải ghi nhận chi phí, nhưng vẫn có doanh thu bình thường. Về góc độ dòng tiền thuần có lẽ sẽ không có sự thay đổi nhiều, nhưng trên góc độ về con số kết quả HĐKD sẽ là động lực cực lớn cho HVN trong tương lai. Và càng dài thì lợi thế của HVN sẽ càng rõ ràng hơn.

Tăng vốn:

HVN cũng vừa thực hiện tăng vốn thành công, điều này cũng giúp HVN có được tiềm lực tài chính dồi dào hơn để có thể xử lý nhiều vấn đề, ví dụ: đầu tư thêm nhanh chóng hơn để có thể tận dụng triệt để những yếu tố tích cực từ ngành mạng lại, hoặc có thể giảm nợ, hoặc hợp thức hóa việc trên sàn Hose…v.v.v… Có thể nhìn nhận, kể cả HVN không tăng vốn, HVN bản chất vẫn tốt, vẫn cứ sống khỏe, và việc hết âm vốn điều lệ cũng dần dần đạt được, chỉ là thời gian lâu hơn, còn khi có tiền thì giải quyết được nhiều vấn đề và vốn thuận lợi, là một tín hiệu đáng mừng.

Tổng kết lại thôi:

Yếu tố ngành nghề hiện nay đang ủng hộ ngành hàng không, thêm với nhiều giá trị gia tăng từ dự án sân bay Long Thành.

Tiềm lực tài chính và dòng tiền kinh doanh mạnh mẽ, giúp HVN hấp thụ triệt để yếu tố tích cực khi ngành vào chu kì.

Lợi thế về chi phí trong lâu dài với định hướng dài dạn chứ không vì động cơ ngắn hạn.

Từ đó, với cá nhân mình, mình cho rằng HVN là doanh nghiệp rất đáng xem xét cho một sự lựa chọn về khoản đầu tư trong tương lai.

Các bạn có thấy thêm các điểm cộng gì cho HVN đóng góp cho mình với nhé.

Hãy cân nhắc kĩ trước khi đưa ra quyết định đầu tư.

Nếu thấy hữu tích các bạn cho mình xin 1 up khích lệ nhé. Liên hệ mình để trao đổi thêm về những cơ hội đầu tư.

Liên hệ:

Đỗ Đắc Hùng - HSC

ĐT, ■■■■: 0908975899

Ủng hộ mình mở TK ở đây: Mở tài khoản chứng khoán HSC - Đầu tư dễ dàng, giao dịch an toàn.

Room ZL: Đăng nhập tài khoản ■■■■

Một số hoạt động, bài viết cũ.

HVN: https://www.youtube.com/watch?v=D3xcQHNDqwM

VHM: https://www.youtube.com/watch?v=fHewQG74ZXM

IMP: https://www.youtube.com/watch?v=lBvqPUv4dxg

MSN: https://www.youtube.com/watch?v=T79NUrxiP-U

SBT: https://www.youtube.com/watch?v=QptArQ6D-L0&t=852s