I. Tổng quan định giá

Phân tích chi tiết

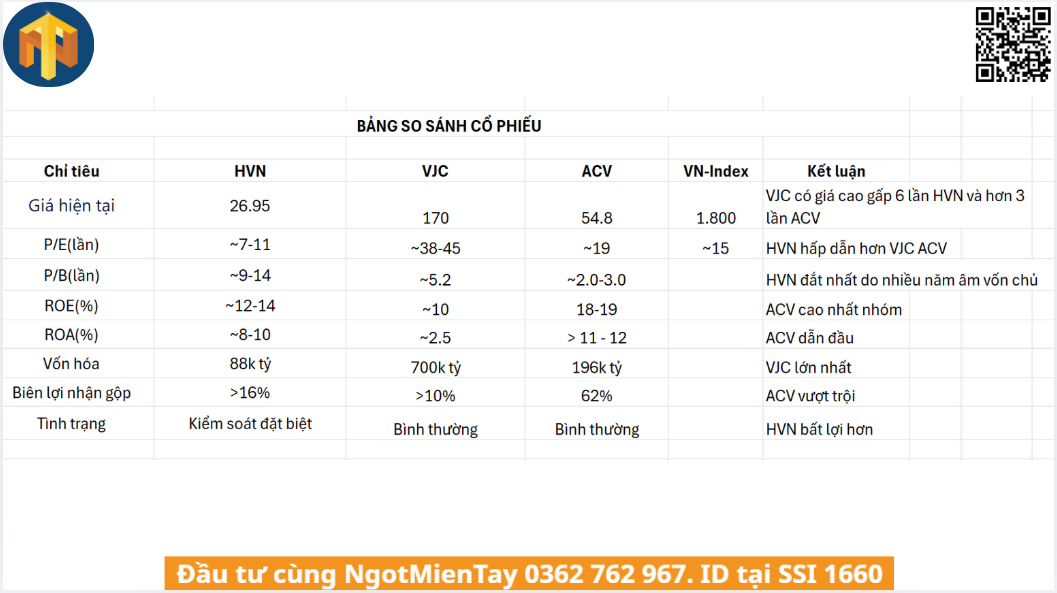

1. Định giá P/E:

HVN (~7-11.x): Thấp hơn trung bình thị trường (15.x) và thấp hơn đáng kể so với VJC và ACV.

VJC (~38-45.x ước tính): Định giá cao phản ánh kỳ vọng tăng trưởng mạnh.

ACV (~19.x): Cao do vị thế độc quyền hạ tầng sân bay.

Kết luận: HVN có định giá HẤP DẪN nhất trong nhóm.

2. Chất lượng tài chính:

ROE: ACV dẫn đầu (18-19%), HVN ở mức trung bình (12-14%).

ROA: ACV vượt trội (11-12%) nhờ độc quyền hạ tầng.

Biên lợi nhuận: ACV có biên gộp 61,9% (cao nhất), HVN ở mức 16,4%.

II. So sánh cơ hội đầu tư

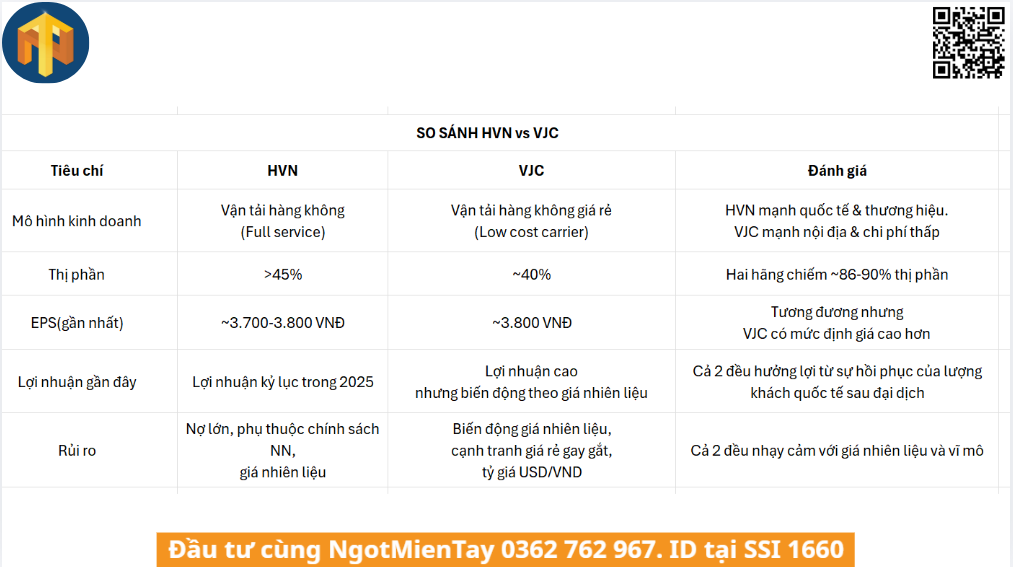

A. So Sánh HVN vs VJC

-

Thông tin cơ bản:

Giá hiện tại: 168.000 VNĐ (03/02/2026). Mục tiêu giá trung bình: 154.600 VNĐ, cao nhất 218.600 VNĐ, thấp nhất 91.600 VNĐ.

Hãng hàng không giá rẻ tư nhân hàng đầu Việt Nam.

Chiếm ~40% thị phần hàng không Việt Nam. -

Điểm mạnh của VJC so với HVN:

- Mô hình kinh doanh hiệu quả hơn

Hãng giá rẻ (LCC) có cấu trúc chi phí thấp hơn.

Biên lợi nhuận gộp đạt mức kỷ lục nhờ quản lý chi phí tốt. - Tình trạng tài chính tốt hơn

Không bị kiểm soát đặc biệt.

Thanh khoản cao, dễ giao dịch. - Tăng trưởng ấn tượng

Thị trường quốc tế bùng nổ, đặc biệt Trung Quốc và Ấn Độ.

Doanh thu phụ trợ cao (hành lý, suất ăn, bảo hiểm).

- Điểm yếu của VJC so với HVN:

- Định giá cao hơn đáng kể

Giá hiện tại 168.000 VNĐ cao hơn nhiều so với mục tiêu quanh 130.000-140.000 VNĐ. Sau khi tăng hơn gấp đôi từ đáy, định giá P/E đã trở nên đắt đỏ trong ngắn hạn. - Rủi ro điều chỉnh giá

Upside tiềm năng thấp hơn HVN.

Có thể điều chỉnh về vùng 100.000-120.000 VNĐ.

Kết luận:

VJC: Chất lượng tốt hơn nhưng giá vẫn ở vùng rất cao.

HVN: Rủi ro cao hơn nhưng tiềm năng tăng giá lớn hơn (upside +55-80% vs VJC downside -30-40%).

B. So Sánh HVN vs ACV

-

Thông tin cơ bản:

Giá hiện tại: 54.700 VNĐ (30/01/2026).

Giá mục tiêu: 80.000 VNĐ, cao hơn 30% so với giá hiện tại.

Độc quyền vận hành 22 sân bay toàn quốc.

ROE: 19,58%, ROA: 15,21%, Biên lợi nhuận gộp: 61,93%. -

Triển vọng ACV 2026:

Doanh thu dự kiến: 27.549 tỷ VNĐ (+9,1%).

Lợi nhuận: 10.825 tỷ VNĐ (+6,3%).

EPS dự kiến: 3.021 VNĐ.

P/E 2026F: 19,2 lần.

Kết luận:

ACV: An toàn hơn, chất lượng cao hơn, phù hợp nhà đầu tư bảo thủ.

HVN: Rủi ro cao hơn nhưng tiềm năng lợi nhuận lớn gấp đôi.

C. So Sánh HVN vs VN-Index

Định giá VN-Index năm 2026:

Dự báo từ các CTCK: P/E mục tiêu 2026 quanh 18 lần.

VN-Index mục tiêu cuối 2026 quanh 2.100-2.300 điểm.

Kịch bản thuận lợi nửa đầu năm quanh 1.850 điểm.

P/E hiện tại: ~15 lần (cao hơn 16% so với trung bình 3 năm là 13,2 lần)

Phân tích:

HVN có P/E thấp hơn thị trường tiềm năng tăng trưởng vượt trội. Nếu thoát diện kiểm soát, HVN có thể tăng mạnh hơn nhiều so với VN-Index.

Thị trường chung dự kiến giảm định giá về 12,5-13x, trong khi HVN có thể tăng định giá.

III. Cơ hội đầu tư

IV. Phân tích rủi ro và lợi ích

HVN:

Upside: +55% đến +80%.

Downside: -8% đến -15%.

Risk/Reward Ratio: ~1:5 đến 1:7 (Rất hấp dẫn).

Rủi ro đặc biệt: Kiểm soát đặc biệt, thanh khoản thấp.

VJC:

Upside: -40% đến +10% (đã định giá cao).

Downside: -40% đến -60%.

Risk/Reward Ratio: ~1:0,5 (Không hấp dẫn ở giá hiện tại).

Rủi ro đặc biệt: Điều chỉnh giá mạnh.

ACV:

Upside: +30% đến +46%.

Downside: -5% đến -10%.

Risk/Reward Ratio: ~1:4 (Hấp dẫn).

Rủi ro đặc biệt: Thiếu catalyst ngắn hạn.

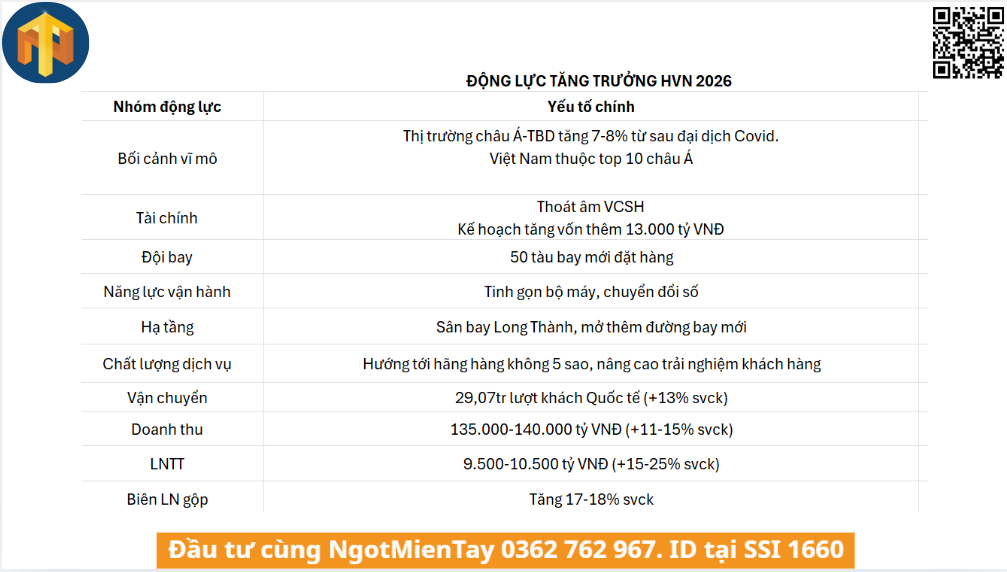

V. Động lực tăng trưởng của HVN

VI. Kết luận & khyến nghị

-

Điểm mua HVN:

Tích cực: Dưới 30.000 VNĐ.

Tích cực: Dưới 30.000 VNĐ.

Cơ bản: Dưới 25.000 VNĐ.

Thận trọng: Chờ thoát kiểm soát. -

Gia tăng tỷ trọng:

Được đưa ra khỏi diện kiểm soát đặc biệt.

Hoàn tất tăng vốn 13.000 tỷ đồng năm 2026.

KQKD quý I/2026 tăng >20% svck.