1. IDC - Tổng công ty IDICO - CTCP

-

IDC đứng thứ 3 về vốn hóa trong phân khúc BĐS KCN, chỉ sau Becamex (BCM) và Kinh Bắc (KBC). Công ty đang tái cấu trúc sau khi chuyển đổi hoàn toàn thuộc sở hữu của tư nhân, từ đó tập trung vào mảng kinh doanh cốt lõi là phát triển KCN và các lĩnh vực liên quan.

-

Hiện nay, IDC có 4 mảng hoạt động chính:

● Bất Động Sản KCN & nhà ở

● Dịch vụ liên quan đến KCN

● Điện

● Thu phí đường bộ

- Hoạt động kinh doanh:

● Năm 2021, hoạt động kinh doanh của IDC kém khả quan do tác động của

dịch Covid19. Cụ thể, đến hết năm 2021, IDC ghi nhận doanh thu từ hoạt

động kinh doanh đạt 4,301 tỷ đồng giảm 19.7%, lợi nhuận sau thuế đạt 578

tỷ đồng, giảm 48% so với cùng kỳ 2020. Trong đó, doanh thu hoạt động kinh

doanh điện chiếm tỷ trọng lớn nhất qua các năm (đạt giá trị 62% trong năm

2021), kế tiếp là doanh thu từ hoạt động cho thuê đất KCN (đạt 15% trong

năm 2021). Biên lợi nhuận gộp năm 2021 đạt 17%, giảm mạnh so với cùng

kỳ năm 2020 (28%).

-

Quý I/2022, hoạt động kinh doanh của IDC ghi nhận nhiều tín hiệu khởi sắc. Theo đó, IDC ghi nhận doanh thu từ hoạt động kinh doanh đạt 1,673 tỷ đồng, lợi nhuận sau thuế đạt 284 tỷ đồng, lần lượt tăng 60% và hơn 250% so với cùng kỳ năm trước, và đạt lần lượt 50% và 15% kế hoạch đặt ra cho cả năm 2022

-

Trong quý 2, IDC ghi nhận doanh thu đạt 3.308 tỷ, +162% n/n và LNST đạt 1.467 tỷ đồng, +443% n/n. Được đóng góp nhờ ghi nhận doanh thu 1 lần từ KCN Nhơn Trạch 5, Phú Mỹ 2 và Phú Mỹ 2 mở rộng

● Lợi nhuận của IDC chủ yếu đến từ mảng KCN, BĐS và thu phí, chiếm

75%-91% lợi nhuận gộp của IDC trong giai đoạn 2016-2021. Mặc dù mảng

năng lượng chiếm tỷ trọng cao nhất trong doanh thu của IDC, nhưng tỷ trọng

đóng góp vào lợi nhuận gộp của mảng này lại thấp hơn đáng kể và có nhiều

biến động. Biên lợi nhuận gộp tại các KCN hiện hữu IDC duy trì mức cao

hơn 50% và là động lực chính thúc đẩy lợi nhuận của công ty. KQKD tương

đối tốt của mảng KCN là do (1) chi phí bán hàng & quản lý tương đối thấp

hơn so với các mảng kinh doanh khác và (2) tính chất có tỷ lệ đòn bẩy thấp

so với mảng năng lượng.

● ROE và ROA tăng trưởng chưa thực sự ấn tượng giai đoạn trước 2021, tuy nhiên đến 2022 có dấu hiệu khởi sắc đến từ KQ HĐKD tích cực vào nửa đầu năm 2022. Ước tính theo SSI Research, ROE 2022 có thể đạt kỷ lục 43,6% và ROA 2022 có thể đạt 12,2%

● Định giá: IDC đang giao dịch tại P/E 2022 lần lượt là 10,1 lần và P/B là 3,1 lần, nhìn chung phù hợp với trung vị P/B điều chỉnh của các công ty cùng ngành là 3,2 lần.Tuy nhiên, theo VCSC Research, IDC xứng đáng có mức định giá cao hơn so với mức trung bình của các công ty cùng ngành do có diện tích đất còn có thể cho thuê lớn tại các quỹ đất hiện hữu và các dự án lớn trong kế hoạch (754 ha).

- Cổ tức: Được chi trả đều qua các năm từ 2019 với tỷ lệ cao, trong đó có thưởng bằng tiền mặt. Điển hình năm 2021 thưởng TM 2.400 VND/CP và 2022 thưởng TM 2.600 VND/CP + 10% bằng CP

- Phân tích các mảng KD chính:

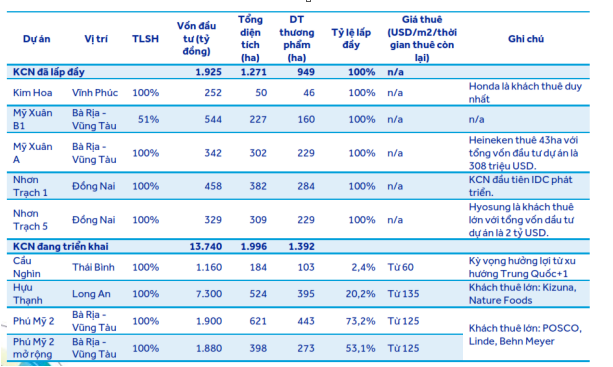

- Bất Động Sản KCN & nhà ở

- IDC là một trong số ít các chủ đầu tư KCN tại Việt Nam tiếp cận với

các khu kinh tế phía Bắc và phía Nam của đất nước. Trong danh mục

đầu tư KCN hiện tại bao gồm 10 dự án, trong đó tại khu kinh tế phía

Bắc là 3 dự án và các dự án còn lại ở khu kinh tế phía Nam. Các dự

đều có vị trí chiến lược tại các khu vực có tiềm năng tăng trưởng cao

như các tỉnh Bắc Ninh, Vĩnh Phúc, Thái Bình ở miền Bắc và các tỉnh

Đồng Nai, Long An, Bà Rịa - Vũng Tàu ở miền Nam. Sự hiện diện của

IDC tại 2 khu vực KCN phát triển nhanh nhất Việt Nam thể hiện (1)

khả năng của công ty trong việc thực hiện các quy trình phê duyệt

phức tạp và (2) mối quan hệ được thiết lập tốt với các chính quyền địa

phương.

-

Phần đất có thể cho thuê còn lại là 754 ha được đầu tư với chi phí

thấp. Tính đến cuối quý 2/2022, IDC còn quỹ đất cho thuê tại 5 dự án

KCN nằm ở các tỉnh công nghiệp phát triển nhanh (Thái Bình, Bắc

Ninh, Long An và BR-VT). Do 5 dự án này được thành lập trước năm

2016 nên việc bồi thường và tiền thuê đất cho các dự án đã được đầu

tư bắt đầu cách đây ít nhất 6 năm. Do đó, IDC đã chốt được một quỹ

đất lớn với chi phí tương đối thấp do giá đất tại Việt Nam đang trong

xu hướng tăng dài hạn

- IDC tham gia phát triển khu đô thị nhà ở nhằm chủ yếu phục vụ nhu

cầu của người lao động và chuyên gia trong các KCN. IDC đã phát

triển 12 dự án KĐT, các dự án nổi bật nhất bao gồm khu nhà ở dành

cho công nhân Nhơn Trạch, khu nhà ở công nhân Long An, KĐT Hựu

Thành và KĐT Mỹ Xuân. IDC cũng là chủ đầu tư của 3 dự án nhà ở

thương mại: CONAC Plaza, Tòa nhà văn phòng IDICO và Tòa nhà

văn phòng IDICO-INCO. Ngoài ra, ban lãnh đạo IDC cũng chia sẻ

rằng công ty sẽ tiếp tục phát triển các dự án KĐT nằm cạnh các dự án

KCN trong kế hoạch phát triển của công ty trong tương lai; tổng diện

tích của mỗi dự án KĐT tương đương 10% - 30% của mỗi dự án

KCN.

● Kỳ vọng biên LN gộp của mảng KCN của IDC sẽ duy trì ở mức cao

trong giai đoạn 2022-2025. Hiện dự báo biên LN gộp mảng KCN sẽ

tăng mạnh trong năm 2022 lên 64% do IDC ghi nhận doanh thu từ các

dự án KCN đã được lấp đầy, trong đó chi phí phát triển được ước tính

trên cơ sở kế toán thận trọng.

- Dịch vụ liên quan đến KCN

Do IDC ban đầu là công ty trực thuộc Bộ Xây dựng, công ty sở hữu

năng lực xây dựng đa dạng, bao gồm xây dựng cơ sở hạ tầng dân

dụng, công nghiệp, cầu đường và xây dựng cơ sở hạ tầng năng

lượng. IDC có các công ty con hoạt động chuyên sâu trong từng lĩnh

vực xây dựng. Các công ty con này không chỉ là đơn vị thi công các

dự án KCN, năng lượng, hạ tầng đường bộ và nhà ở cho chính IDC

mà còn tham gia xây dựng các công trình công cộng, dự án BOT

đường bộ của các chủ đầu tư khác và các nhà máy cho các công ty

thuộc lĩnh vực công nghiệp nặng với vai trò là tổng thầu xây dựng.

Điện:

- Mảng năng lượng của IDC là mảng đóng góp lớn nhất vào doanh thu

hợp nhất, chiếm trung bình 58% tổng doanh thu hợp nhất trong giai

đoạn 2016-2020. Tuy nhiên, khả năng sinh lời từ mảng năng lượng

của IDC khá khiêm tốn, biên LN gộp của mảng năng lượng dao động

từ 5,4% đến 12,3% trong giai đoạn 2016-2020. Theo IDC, trong năm

2020, biên lợi nhuận ròng ước tính của mảng kinh doanh năng lượng

là 2,3%. - ○ Danh mục thủy điện hiện tại của IDC bao gồm 2 nhà máy nhỏ - nhà

máy Srok Phu Miêng và Đăk Mi 3 với công suất lần lượt là 51 MW và

63 MW. Srok Phu Miêng thuộc tỉnh Bình Phước trong khi nhà máy

Dak Mi 3 thuộc tỉnh Quảng Nam; IDC lần lượt nắm giữ 51% và 100%

cổ phần tại 2 nhà máy này

- IDC dự kiến mua thêm các nhà máy thủy điện với tổng công suất

300-400 MW, khai thác 1000 ha mặt nước tại 2 nhà máy thủy điện

hiện có để tạo ra ~1000MW điện mặt trời và đầu tư 150MW điện mặt

trời áp mái để tạo ra hơn 330 tỷ đồng doanh thu và hơn 290 tỷ đồng

EBITDA trước năm 2025. - Về phân phối điện, IDC có 100km đường dây phân phối, 2 trạm biến

áp Tuy Hạ và Nhơn Trạch 5 với tổng công suất 418MW và doanh thu

2700-2800 tỷ đồng. IDC là 1 trong số ít công ty ở Khu KT trọng điểm

phía Nam có giấy phép phân phối điện trực tiếp cho KH, đây là 1

trong những lợi thế cạnh tranh chính của IDC do giấy phép này BCT

hạn chế cấp cho DN ngoài EVN. IDC cũng vừa nhận được giấy phép

phân phối điện trực tiếp cho KH tại KCN Hữu Thạnh với tổng công

suất là 189MW với doanh thu dự kiến 1400-1500 tỷ đồng. -

Thu phí đường bộ:

○ IDC vận hành 2 dự án BOT là An Sương - An Lạc, nằm trên Quốc lộ

1A và BOT Quốc lộ 51. Cả hai mang lại thu nhập ổn định 309-380 tỷ

đồng trong 3 năm qua

Triển vọng:

● Theo chia sẻ ban lãnh đạo công ty, tốc độ tăng trưởng trung bình kép của

doanh thu (CAGR) trong giai đoạn 2022- 2026 là 22,9%, LNST là 20,9%,

ROE trên 40%. Đồng thời, chính sách cổ tức ở mức trên 40%.

● Trong trung và dài hạn đối với ngành BĐS công nghiệp vẫn có nhiều dư địa phát triển do Việt Nam có lợi thế cạnh tranh về nhân công sản xuất chi phí thấp, tham gia vào nhiều Hiệp định Thương mại Tự do (FTA), kết nối hạ tầng tốt và môi trường pháp lý cải thiện. Nhờ vào đó, Việt Nam đã trở thành điểm đến của nhiều nhà sản xuất toàn cầu để (1) mở rộng phạm vi sản xuất gần Trung Quốc và/hoặc (2) chuyển hướng sản xuất ra ngoài Trung Quốc do nhu cầu đa dạng hóa dây chuyền sản xuất do chính sách zero-COVID kéo dài.

● Trong giai đoạn 2022-2030, IDC có kế hoạch mở rộng mảng KCN ở cả các

tỉnh công nghiệp miền Bắc và miền Nam; theo đó, diện tích KCN có thể cho

thuê của IDC sẽ tăng khoảng 600 ha ở miền Bắc và 900 ha ở miền Nam,

nâng tổng diện tích cho thuê ròng của IDC thêm 175% so với cuối năm 2021.

● Cụ thể, IDC có kế hoạch mở rộng sự hiện diện của công ty tại tỉnh Hải Phòng và Thái Bình ở miền Bắc. Theo tài liệu ĐHCĐ năm 2021 của IDC, công ty đang tiến hành nghiên cứu đầu tư các dự án KCN tại Hải Phòng và Thái Bình với khoảng 600 ha diện tích cho thuê trong giai đoạn 2021-2030 - tương đương 2,5 lần diện tích cho thuê còn lại hiện tại ở miền Bắc tính đến cuối năm 2021. Tại miền Bắc, IDC hiện đang vận hành các KCN Quế Võ II (Bắc Ninh), Kim Hoa (Vĩnh Phúc) và Cầu Nghìn (Thái Bình), với tổng diện tích là 503 ha. Do đó, IDC có lợi thế từ việc thiết lập mối quan hệ với khách thuê hiện tại và chính quyền địa phương, điều này sẽ giúp ích cho kế hoạch mở rộng của công ty tại miền Bắc Việt Nam.

● Giá thuê tại các KCN của IDC tăng tích cực trong năm 2022. Giá thuê tại

KCN tại KCN Phú Mỹ 2 đã có mức tăng 20% trong những tháng đầu năm

2022, bên cạnh KCN Hựu Thạnh cũng có giá thuê đạt mức 130-140

USD/m2/chu kỳ thuê (+8% YoY). Với lợi thế phần lớn diện tích đất đã được

đền bù giải tỏa tại KCN Phú Mỹ II mở rộng và Hựu Thạnh giúp IDC cải thiện

biên lợi nhuận khi giá thuê tăng.

● Ngoài ra, IDC sẽ phát triển 8 dự án bất động sản dân dụng trong giai đoạn

2022-2026 với tổng diện tích đất đạt khoảng 52 ha bao gồm các dự án như

CONAC Plaza (Bà Rịa – Vũng Tàu), Mỹ Xuân B1 Residence (Bà Rịa – Vũng

Tàu), IDC office (Cần Thơ), KDC Hiệp Phước (Đồng Nai), KDC QL1K (Đồng

Nai), Khu nhà ở công nhân Nhơn Trạch 1, 2 (Đồng Nai), KDC Bắc Châu

Giang (Hà Nam) và khu nhà ở công nhân Hựu Thạnh (Long An)

TRIỂN VỌNG NGÀNH:

Hưởng lợi từ việc tăng giá cho thuê KCN: Theo CBRE Việt Nam giá cho thuê ở các tỉnh phía Nam như Bình Dương, Đồng Nai tăng 8,7%, khoảng 110 USD/m2/ chu kỳ thuê, riêng Long An tăng mạnh với 9,4%, khoảng 151 USD/m2/chu kỳ thuê.

Công ty có 754ha sẵn sang cho thuê tại các khu vực đắc địa như Phú Mỹ 2, Phú Mỹ 2 (mở rộng), Hựu Thạnh, Cầu Ngàn & Quế Võ.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487