IDC: KCN tăng tốc, biên lợi nhuận bật mạnh – quý 3 lãi gần gấp đôi cùng kỳ!

IDICO (IDC) ghi nhận kết quả quý 3/2025 bùng nổ, với lợi nhuận sau thuế tăng 65% YoY, biên gộp tăng lên 43,8%, và dòng tiền KCN đạt 2.900 tỷ đồng. Động lực chính đến từ bàn giao backlog hơn 77 ha đất KCN, cùng với biên lợi nhuận mảng năng lượng và BĐS đều vượt dự báo.

IDC đang lấy lại đà tăng trưởng sau nửa đầu năm chững lại – và bước vào pha ghi nhận doanh thu mạnh nhất từ đầu chu kỳ 2024–2026.

===========

Tổng quan

Tổng quan

- Tổng Công ty IDICO (HOSE: IDC)

- Ngành: Khu công nghiệp – năng lượng – bất động sản

- Ngày báo cáo: 30/10/2025 – Vietcap Research

- Giá hiện tại: ~54.000 đồng/cp

- Khuyến nghị: Theo dõi / Tích cực

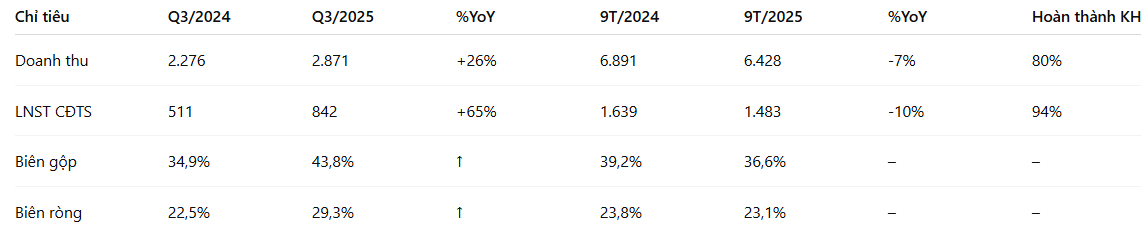

- LNST 9T/2025: 1.483 tỷ (-10% YoY, hoàn thành 94% dự báo năm)

- Doanh thu 9T/2025: 6.428 tỷ (-7% YoY, đạt 80% kế hoạch)

- Biên lợi nhuận gộp: 36,6% (vượt dự phóng 33,3%)

![]() KQKD quý 3 vượt xa kỳ vọng, tạo dư địa nâng dự báo lợi nhuận cả năm 2025 nhờ biên gộp cao và backlog lớn.

KQKD quý 3 vượt xa kỳ vọng, tạo dư địa nâng dự báo lợi nhuận cả năm 2025 nhờ biên gộp cao và backlog lớn.

=====

Kết quả kinh doanh nổi bật

Kết quả kinh doanh nổi bật

=====

Cơ cấu doanh thu

Cơ cấu doanh thu

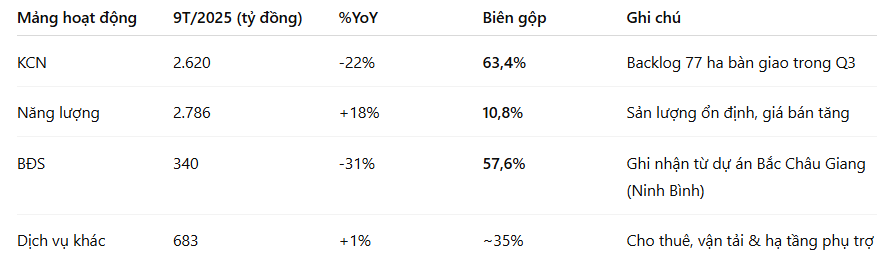

![]() KCN vẫn là trụ cột, chiếm 41% doanh thu, biên lợi nhuận vượt dự báo (63,4% so với 58%), là yếu tố kéo LNST tăng mạnh.

KCN vẫn là trụ cột, chiếm 41% doanh thu, biên lợi nhuận vượt dự báo (63,4% so với 58%), là yếu tố kéo LNST tăng mạnh.

=====

Hiệu quả tài chính & dòng tiền

Hiệu quả tài chính & dòng tiền

- Biên HĐKD: 40,4% trong Q3 – cao nhất từ 2022 đến nay.

- Biên ròng: 29,3% (so với 22,5% cùng kỳ).

- Dòng tiền KCN: 2.900 tỷ, hoàn thành 86% kế hoạch năm.

- Thu nhập tài chính: +91% YoY, đạt 213 tỷ nhờ lãi tiền gửi.

- Thu nhập khác: 81 tỷ (+557% YoY) từ hoàn nhập dự phòng & thu hồi công nợ.

![]() Tài chính vững, chi phí lãi vay hầu như không đổi (-1% YoY), đảm bảo biên lợi nhuận cao và dòng tiền dương mạnh.

Tài chính vững, chi phí lãi vay hầu như không đổi (-1% YoY), đảm bảo biên lợi nhuận cao và dòng tiền dương mạnh.

=====

Triển vọng & kế hoạch 2026

Triển vọng & kế hoạch 2026

- Bán/cho thuê đất KCN phục hồi 2026, khi nhu cầu FDI quay lại và pháp lý dự án mới được tháo gỡ.

- Các dự án đang chuẩn bị mở bán:

- KCN Hựu Thạnh – Long An: 524 ha

- KCN Phú Mỹ 2 – Bà Rịa: 620 ha (giai đoạn 2)

- Tổng quỹ đất thương phẩm đến 2030: hơn 2.000 ha – lớn thứ 2 nhóm niêm yết.

- Mảng năng lượng duy trì tăng trưởng sản lượng 10–12%/năm, đóng góp ổn định.

=====

Định giá & so sánh ngành

Định giá & so sánh ngành

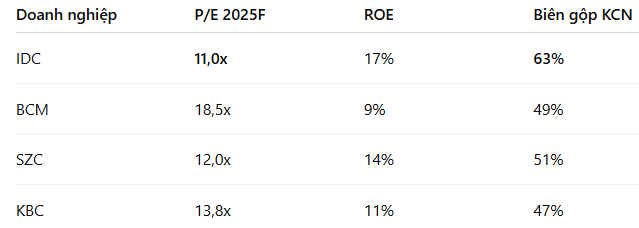

![]() IDC đang rẻ hơn nhóm cùng ngành 20–25%, dù có biên gộp cao nhất (63%) và dòng tiền ổn định nhất.

IDC đang rẻ hơn nhóm cùng ngành 20–25%, dù có biên gộp cao nhất (63%) và dòng tiền ổn định nhất.

=====

Góc nhìn sieucophieu.vn

Góc nhìn sieucophieu.vn

IDC cho thấy sức bật đáng nể khi vượt kỳ vọng lợi nhuận trong quý 3/2025 nhờ KCN và năng lượng cùng cải thiện.

Biên gộp KCN vượt 63%, backlog lớn và dòng tiền dương mạnh đang tạo nền cho năm 2026 bứt phá.

Quan điểm sieucophieu.vn: IDC là mã đầu ngành KCN đáng tích lũy, vừa tăng trưởng, vừa phòng thủ, định giá vẫn thấp so với tiềm năng đất sạch & năng lượng.

→ Một “ông lớn KCN” đang trở lại đúng quỹ đạo sau 2 năm trầm lắng.

=====

Trunghuynh

Giám đốc Tư vấn Đầu tư – Quản Lý Tài Sản OCBS

![]() ■■■■:

■■■■: