IDC – Chuẩn bị cho giai đoạn kinh doanh mới (Cập nhật 9 tháng đầu năm 2025)

Kết quả kinh doanh chững lại sau giai đoạn tăng trưởng mạnh

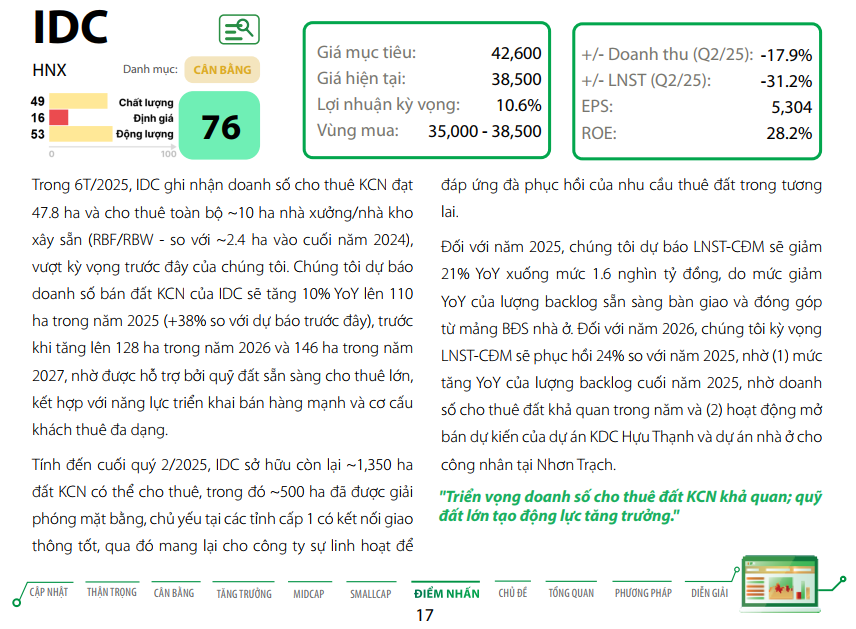

Trong 9 tháng đầu năm 2025 (9T2025), IDC ghi nhận doanh thu đạt khoảng 6.400 tỷ đồng, giảm 7% so với cùng kỳ, và lợi nhuận gộp đạt 2.350 tỷ đồng, giảm 13% so với năm trước. Nguyên nhân chủ yếu đến từ mảng cho thuê đất và hạ tầng khu công nghiệp (KCN) khi doanh thu chỉ đạt 2.200 tỷ đồng, giảm 26% so với cùng kỳ. Trong kỳ, IDC ghi nhận cho thuê được khoảng 64 ha đất, trong đó 34 ha là các hợp đồng ghi nhớ (MOU) từ năm 2024 và 30 ha đến từ các hợp đồng mới ký trong năm 2025.

Ngược lại, mảng kinh doanh điện tiếp tục là điểm sáng với doanh thu 2.800 tỷ đồng, tăng 18% so với cùng kỳ, và lợi nhuận gộp đạt 301 tỷ đồng, tăng 81% so với năm trước. Sự tăng trưởng này đến từ nhu cầu điện – nước tăng nhờ lượng khách thuê trong các KCN nhiều hơn, giá bán lẻ điện tăng khoảng 3% trong năm và hiệu quả hoạt động cao hơn của các nhà máy thủy điện như Đăk Mi 3 và Srok Phu Miêng. Biên lợi nhuận gộp của mảng điện cải thiện rõ rệt lên 11%, so với mức 7% của cùng kỳ năm 2023.

Trong khi đó, mảng bất động sản dân dụng và thương mại ghi nhận kết quả khiêm tốn với 340 tỷ đồng doanh thu, giảm 31% so với năm trước, do không còn phần chuyển nhượng đất thương mại dịch vụ cho Aeon. Hiện IDC vẫn còn khoảng 7.000 m² đất thương mại dịch vụ chưa bàn giao vì chưa hoàn tất thủ tục chuyển mục đích sử dụng đất.

Ngoài ra, doanh thu tài chính tăng mạnh lên 213 tỷ đồng, tăng 85% so với cùng kỳ, chủ yếu nhờ lãi tiền gửi ngân hàng khi công ty duy trì bình quân 5.000 tỷ đồng tiền mặt trong năm 2025.

Tổng hợp lại, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 1.483 tỷ đồng, giảm 10% so với năm trước, hoàn thành khoảng 85% kế hoạch năm – cho thấy kết quả vẫn ổn định trong bối cảnh thị trường thuê đất chậm lại.

Tình hình bán hàng và triển vọng quý 4/2025

Tính đến hết quý 3/2025, IDC đã ký được tổng cộng 55,4 ha diện tích cho thuê, bao gồm cả hợp đồng chính thức và các biên bản ghi nhớ, tương đương 40% kế hoạch năm. Trong quý 3, công ty chỉ cho thuê được khoảng 7 ha, phần nào phản ánh sự chững lại do chính sách thuế quan quốc tế chưa rõ ràng khiến nhiều khách hàng nước ngoài trì hoãn kế hoạch đầu tư.

Tuy nhiên, bước sang quý 4, IDC cho biết lượng khách hàng quan tâm đã quay trở lại, đặc biệt từ nhóm nhà đầu tư Trung Quốc. Doanh nghiệp kỳ vọng sẽ có một hợp đồng lớn khoảng 8–10 ha được ký trong quý này. Với phần diện tích MOU còn lại khoảng 50 ha chưa hạch toán, IDC có khả năng ghi nhận thêm doanh thu đáng kể trong quý 4.

Theo ước tính, doanh thu quý 4/2025 có thể đạt 1.700 tỷ đồng, còn lợi nhuận sau thuế có thể đạt 500 tỷ đồng, tăng 40% so với cùng kỳ năm trước. Cả năm 2025, lợi nhuận sau thuế ước đạt khoảng 2.000 tỷ đồng, tương đương năm 2024. EPS 2025 dự kiến đạt khoảng 6.000 đồng/cổ phiếu, và công ty có khả năng duy trì cổ tức tiền mặt ở mức 3.000 đồng/cổ phiếu.

Kế hoạch phát triển KCN – Bước đệm cho chu kỳ tăng trưởng mới

IDC đang chuẩn bị cho giai đoạn phát triển 2025–2026 với nhiều dự án khu công nghiệp có quy mô lớn, tổng diện tích hơn 1.200 ha.

Cụ thể, KCN Tân Phước 01 tại Tiền Giang có diện tích 470 ha, IDC sở hữu 65%. Dự án đã được phê duyệt chủ trương đầu tư, đang trong quá trình đền bù với giá trung bình khoảng 10 USD/m², dự kiến hoàn thành trong năm 2025 và có thể khởi công vào quý 1/2026. Giá thuê đất dự kiến khoảng 120 USD/m², tương đương KCN Long Giang cùng khu vực.

KCN Vinh Quang giai đoạn 1 tại Hải Phòng có diện tích 226 ha và IDC nắm giữ 100%. Dự án đã hoàn thành phê duyệt chủ trương đầu tư, gần như hoàn tất giải phóng mặt bằng, dự kiến khởi công vào cuối năm 2025. Giá thuê đất ước tính khoảng 100–120 USD/m².

KCN Mỹ Xuân B1 tại khu vực Vũng Tàu – TP.HCM có diện tích 110 ha, IDC sở hữu 51%. Dự án đang trong quá trình giải phóng mặt bằng, tuy nhiên còn gặp khó khăn do xen lẫn đất dân cư.

KCN Phú Long tại Ninh Bình có diện tích 416 ha, IDC nắm giữ 75%. Hiện công ty đang trình phê duyệt phương án đền bù, và UBND tỉnh đang trong quá trình xem xét phê duyệt.

Như vậy, IDC đang từng bước hoàn thiện mặt bằng và chuẩn bị đầu tư hạ tầng cho các KCN mới. Đây sẽ là nguồn tăng trưởng chính trong giai đoạn 2026–2027, khi nhu cầu thuê đất phục hồi và chính sách thuế quan quốc tế rõ ràng hơn.

Tổng kết

Năm 2025, IDC bước vào giai đoạn chững lại sau nhiều năm tăng trưởng nhanh, nhưng vẫn duy trì nền tảng tài chính vững chắc và dòng tiền ổn định. Danh mục các dự án khu công nghiệp đang triển khai quy mô lớn sẽ là yếu tố quan trọng giúp doanh nghiệp bước sang chu kỳ tăng trưởng mới từ năm 2026. Khi các khu công nghiệp mới đi vào hoạt động, IDC được kỳ vọng sẽ hưởng lợi kép từ doanh thu cho thuê đất tăng và hoạt động cung cấp điện – nước mở rộng theo.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.