Hưởng lợi chính sách, thị phần doanh nghiệp dược nội địa có thể gia tăng năm 2025

Các chính sách tác động ngành Dược năm 2025

Trong năm 2024, Bộ Y tế đã ban hành Thông tư 03 và 07/2024 (có hiệu lực từ tháng 5/2024), trong đó quy định không cho phép các công ty nước ngoài tham gia đấu thầu thuốc Nhóm 1 và 2 đối với các loại thuốc mà có ít nhất 3 công ty trong nước có thể sản xuất đạt tiêu chuẩn chất lượng EU-GMP.

Theo SSI, sự thay đổi chính sách này có thể sẽ tăng cường đáng kể thị phần dành cho các công ty dược phẩm Việt Nam với các loại thuốc nhóm 1 & 2 - nơi thị trường bị chi phối phần lớn bởi thuốc nhập khẩu. Các doanh nghiệp như Dược Hậu Giang (DHG), Imexpharm (IMP), Dược Bình Định (DBD), Dược Hà Tây (DHT)… được kỳ vọng hưởng lợi, vì đều sở hữu dây chuyền sản xuất đạt hoặc dự kiến đạt chuẩn EU - GMP trong thời gian tới.

Hiện Imexpharm là doanh nghiệp sở hữu nhiều nhà máy đạt tiêu chuẩn EU-GMP nhất Việt Nam (với ba cụm nhà máy EU GMP và 11 dây chuyền sản xuất đạt tiêu chuẩn EU-GMP).

Giải thích: EU - GMP (Good Manufacturing Practices - European Union) là tiêu chí thực hành sản xuất tốt theo tiêu chuẩn châu Âu. Đây là một trong những tiêu chuẩn chất lượng cao nhất được trình bày trong các quy tắc thực hành sản xuất tốt các sản phẩm thuốc điều trị tiên tiến ở Liên minh châu Âu (EU).

IMP phiên giao dịch ngày 24/03/2025 xuất hiện điểm mua Retest kiểm định lại kháng cự 50.x. Thời điểm thích hợp cho ace nđt giải ngân mua mới hoặc mua gia tăng cổ phiếu.

Ncl mình cũng không giỏi trong việc bắt đáy lắm nhưng mình có niềm tin vào một doanh nghiệp tốt và một set up nền giá kỹ lưỡng. Mọi quyết định đưa ra đều dựa trên căn cứ cơ bản và kỹ thuật (70-80% mk dùng kỹ thuật). Đánh giá là retest và hấp thụ cung nên mình phân bổ lệnh. Đảm bảo vẫn có SL khi không đi đúng kế hoạch.

CTCP Dược phẩm Imexpharm (IMP) đã liên tục phá kỷ lục kinh doanh của chính mình trong những năm gần đây. Cho năm 2025, Doanh nghiệp tiếp tục hướng đến việc tăng trưởng lợi nhuận.

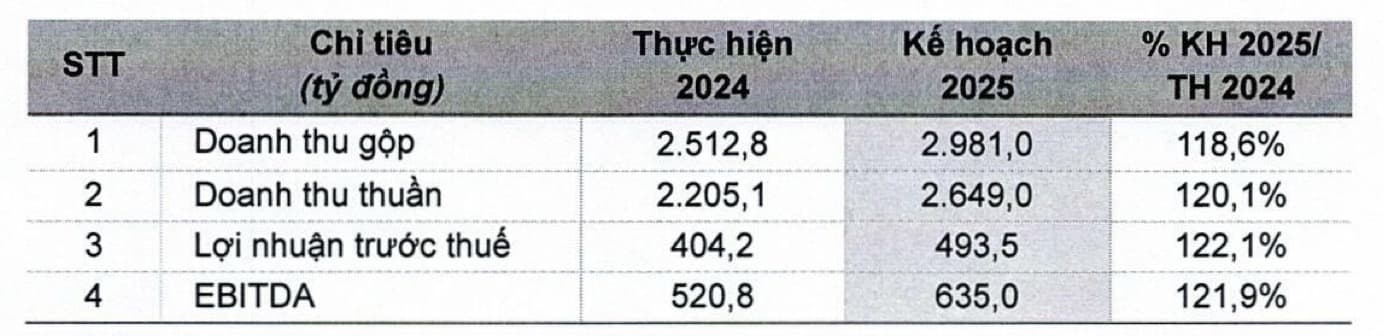

Cụ thể, IMP đặt mục tiêu doanh thu 2025 đạt gần 2.65 ngàn tỷ đồng, tăng 20% so với thực hiện 2024; lãi trước thuế kế hoạch gần 494 tỷ đồng, tăng 22%. Đáng chú ý, kể từ năm 2022, Doanh nghiệp đã liên tục phá kỷ lục lợi nhuận của chính mình. Nếu kế hoạch thành công, IMP sẽ có 4 năm liên tiếp phá kỷ lục.

Về việc phân phối lợi nhuận, Doanh nghiệp dự trình mức cổ tức 5% bằng tiền (thực chi khoảng 77 tỷ đồng) cho năm 2024, dự kiến mức tương tự cho năm 2025.

Đánh giá kết quả kinh doanh Quý 1 năm 2025 của Imexpharm:

Kết quả kinh doanh nổi bật:

Doanh thu gộp: Đạt 672 tỷ đồng, tăng 23% so với cùng kỳ năm trước và hoàn thành 23% kế hoạch năm.

Doanh thu thuần: Đạt 594 tỷ đồng, tăng 21% so với cùng kỳ, nhờ sự tăng trưởng mạnh mẽ ở cả kênh ETC (27%) và OTC (25%). Đặc biệt, kênh OTC tại miền Bắc tăng trưởng ấn tượng 69%.

Lợi nhuận gộp: Tăng mạnh 30% so với cùng kỳ nhờ kiểm soát tốt giá vốn hàng bán (chỉ tăng 16%). Biên lợi nhuận gộp đạt 40%, cao nhất kể từ Quý 1/2024.

Lợi nhuận trước thuế (LNTT): Đạt 95 tỷ đồng, tăng 23% so với cùng kỳ nhờ doanh thu tăng trưởng và kiểm soát chi phí sản xuất hiệu quả.

EBITDA: Đạt 126 tỷ đồng, tăng 16% so với cùng kỳ. Biên EBITDA đạt 21%. Mức tăng thấp hơn LNTT do chi phí khấu hao và phân bổ ổn định.

Hoạt động kinh doanh đáng chú ý:

Vinh dự nằm trong Top 10 Doanh nghiệp ESG Việt Nam Xanh ngành Dược phẩm - Thiết bị Y tế (ESG10 - 2025).

Công bố Báo cáo Thường niên 2024 và ra mắt 9 sản phẩm mới trong 3 tháng đầu năm 2025, với 133 dự án R&D đang triển khai.

Tóm lại, Imexpharm đã có một khởi đầu năm 2025 rất tích cực với kết quả kinh doanh vượt trội, thể hiện sự tăng trưởng mạnh mẽ ở cả kênh ETC và OTC, cùng với việc kiểm soát chi phí hiệu quả. Công ty cũng tích cực tham gia các hoạt động cộng đồng và khoa học, đồng thời có những định hướng chiến lược rõ ràng cho tương lai.

Tình hình nghiên cứu và phát triển sản phẩm mới của Imexpharm (IMP)

1. Định hướng sản phẩm:

Ngoài các sản phẩm kháng sinh là thế mạnh truyền thống, Imexpharm đang mở rộng nghiên cứu và phát triển sang ba lĩnh vực điều trị chính:

Tim mạch

Đái tháo đường

Tiêu hóa

2. Quy mô và tiềm năng thị trường:

Tổng quy mô thị trường của ba lĩnh vực này tại Việt Nam hiện hơn 50.000 tỷ đồng (tương đương khoảng 2 tỷ USD), chiếm khoảng 25% thị trường dược phẩm.

Tốc độ tăng trưởng kép (CAGR) trên 8% trong 5 năm qua.

Đặc biệt, nhóm thuốc điều trị đái tháo đường có tốc độ tăng trưởng bình quân 13%/năm.

3. Động lực tăng trưởng tương lai:

Kinh tế phát triển → thay đổi lối sống, chế độ ăn uống → gia tăng các bệnh mãn tính như tiêu hoá, tim mạch, tiểu đường, béo phì.

Dự báo nhu cầu điều trị trong 10 năm tới sẽ tiếp tục tăng trưởng mạnh.

4. Lợi thế cạnh tranh và cơ hội của IMP:

Phần lớn thuốc trong ba lĩnh vực này hiện là nhập khẩu, riêng thuốc đái tháo đường nhập khẩu chiếm tới 80%.

Chính sách y tế quốc gia đang ưu tiên:

Giảm phụ thuộc thuốc nhập khẩu

Tăng tiếp cận thuốc chất lượng cao với giá hợp lý

→ Tạo cơ hội lớn cho Imexpharm trong việc phát triển và sản xuất thuốc nội địa thay thế hàng nhập khẩu.

Việc SK Group (Hàn Quốc) thoái toàn bộ 64,81% cổ phần tại Công ty Cổ phần Dược phẩm Imexpharm (mã chứng khoán: IMP) cho Tập đoàn dược phẩm Livzon (Trung Quốc) đã gây ra những tác động đáng kể đến cổ phiếu IMP trên thị trường chứng khoán Việt Nam.

Tác động tích cực đến giá cổ phiếu

Mức giá chuyển nhượng hấp dẫn: Livzon đã đồng ý mua lại 99,8 triệu cổ phiếu IMP với giá trung bình 57.400 đồng/cổ phiếu, cao hơn khoảng 13% so với giá đóng cửa ngày 22/5 là 50.600 đồng/cổ phiếu.

Phản ứng tích cực từ thị trường: Ngay sau thông tin thoái vốn, cổ phiếu IMP đã tăng trần lên 54.100 đồng/cổ phiếu trong phiên sáng ngày 23/5, nâng vốn hóa thị trường của công ty lên khoảng 8.831 tỷ đồng.

Tác động dài hạn và những yếu tố cần theo dõi

Sự thay đổi cổ đông chiến lược: Việc Livzon trở thành cổ đông lớn nhất có thể mang lại nguồn lực tài chính và công nghệ mới, hỗ trợ Imexpharm trong việc mở rộng thị trường và nâng cao năng lực sản xuất.

Tiềm năng tăng trưởng: Imexpharm đặt mục tiêu tăng trưởng doanh thu gộp trung bình 15% mỗi năm trong giai đoạn 2024–2030, với kỳ vọng rằng sự hợp tác với Livzon sẽ thúc đẩy quá trình này.

Rủi ro từ sự thay đổi quản trị: Sự thay đổi cổ đông lớn có thể dẫn đến những điều chỉnh trong chiến lược và quản trị công ty, điều này cần được theo dõi để đánh giá tác động đến hoạt động kinh doanh và giá trị cổ phiếu.