i. KẾT QUẢ KINH DOANH Q4/2024

Quý 4 tăng lãi mạnh, Imexpharm lập kỷ lục lợi nhuận 3 năm liên tiếp

-

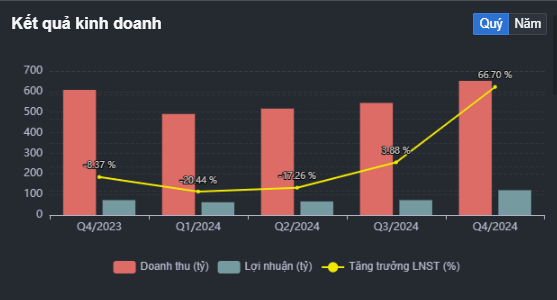

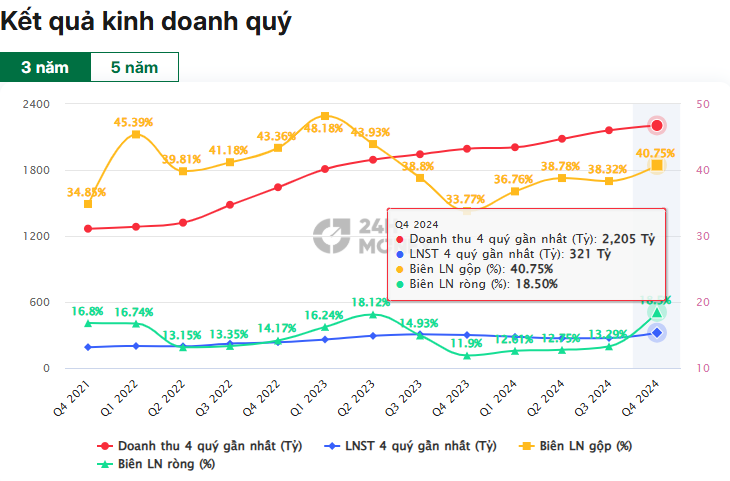

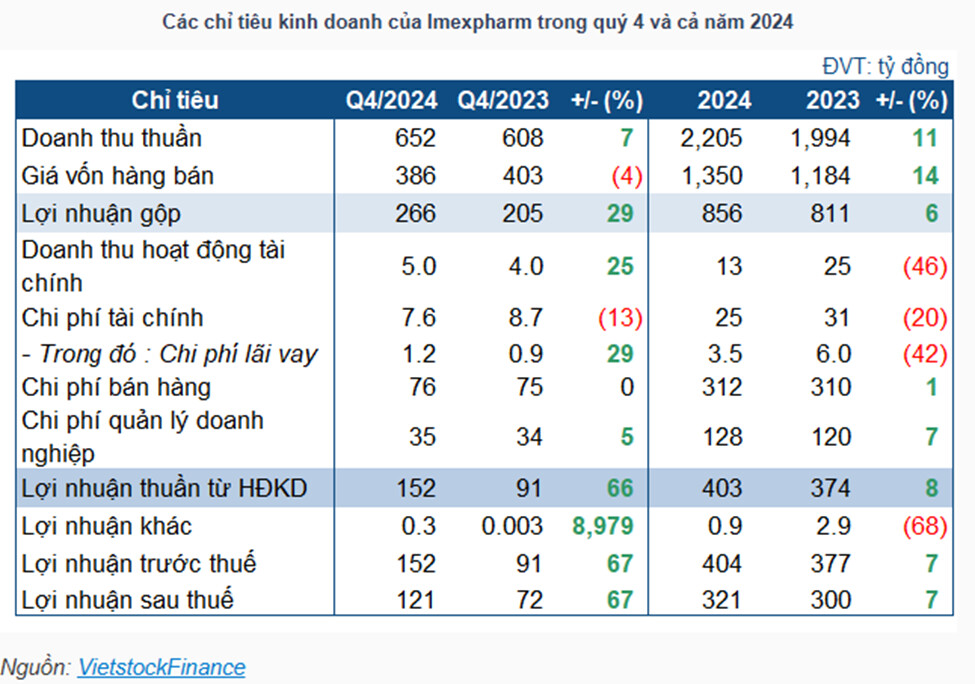

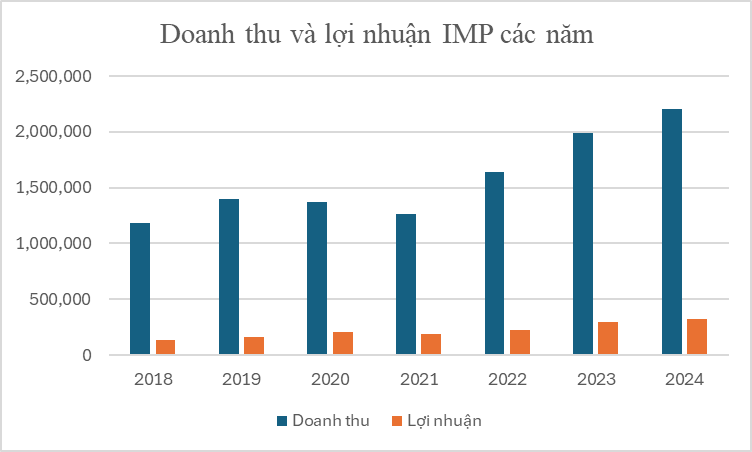

Doanh thu thuần của IMP tăng 7% so với cùng kỳ, đạt 652 tỷ đồng. Giá vốn lại giảm 4% giúp lãi gộp tăng trưởng 29% đạt 266 tỷ đồng. Biên lợi nhuận gộp được cải thiện từ 34% lên gần 41%.

-

Lãi ròng của IMP đạt 121 tỷ đồng tăng trưởng 67% svck và là quý đạt lợi nhuận cao nhất từ trước đến nay. Doanh nghiệp cho biết doanh thu tăng do Công ty mở rộng danh mục sản phẩm bán ra; đồng thời, chi phí bán hàng, quản lý được xử lý hiệu quả hơn.

-

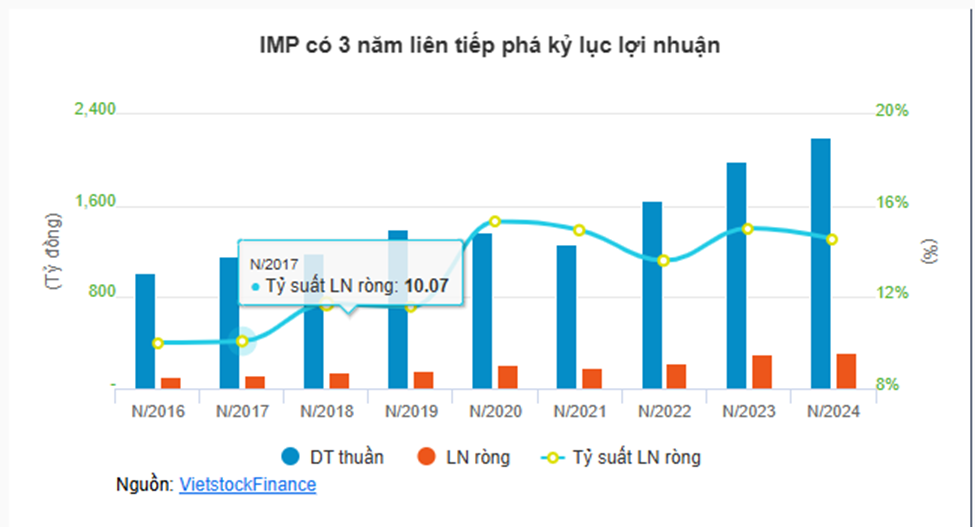

Lũy kế của 12 tháng doanh thu thuần đạt hơn 2.2 ngàn tỷ đồng, tăng 11% so với năm trước; lãi sau thuế 321 tỷ đồng tăng 7% và là mức lãi cao nhất lịch sử.

II. LUẬN ĐIỂM ĐẦU TƯ

Triển vọng tăng trưởng dài hạn của IMP gia tăng khi có được vị thế dẫn đầu ở phân khúc sản phẩm công nghệ cao, đủ sức cạnh tranh cả ở thị trường trong và ngoài nước.

1. Doanh nghiệp tăng trưởng ổn định, trả cổ tức đều đặn.

2. Kỳ vọng cổ đông lớn là SK Group thoái vốn.

3. Nhà nước thay đổi chính sách đấu thầu (ưu tiên doanh nghiệp đạt chuẩn EU-GMP)

-

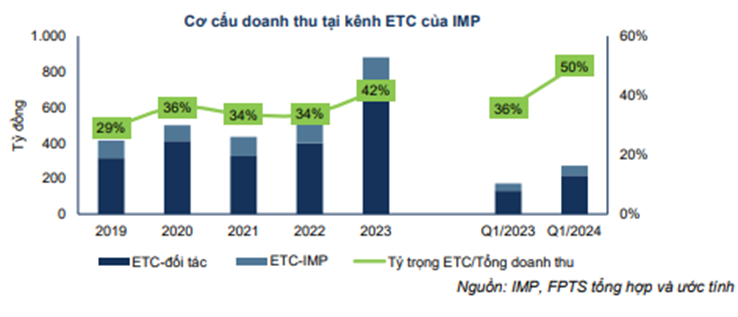

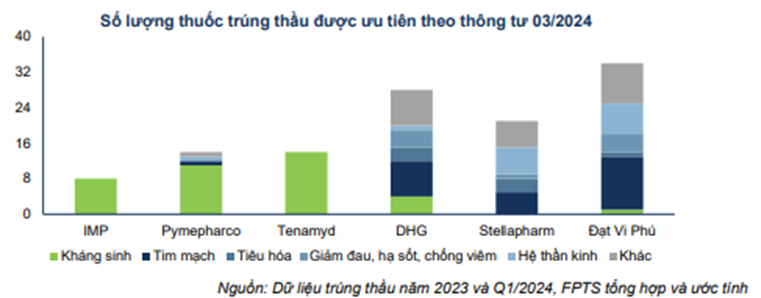

Bộ Y tế đã ban hành Thông tư 03/2024 và Thông tư 07/2024 quy định đối với các loại thuốc Nhóm 1 và Nhóm 2 mà có ít nhất 3 công ty trong nước có thể sản xuất đạt tiêu chuẩn EU-GMP hoặc tương đương, và đáp ứng tiêu chí kỹ thuật theo quy định của Bộ Y tế, về chất lượng, giá, khả năng cung cấp, thì không chào thầu thuốc nhập khẩu. Vì vậy Imexpharm được kỳ vọng sẽ có lợi thế, đặc biệt là khi sở hữu đến 3 cụm nhà máy EU-GMP và 12 dây chuyền sản xuất đạt EU-GMP.

-

Kế hoạch Triển khai Chiến lược Dược Quốc gia, Luật Dược (sửa đổi) và Luật Bảo hiểm Y tế (sửa đổi) đều ưu tiên phát triển công nghiệp dược trong nước với mục tiêu là đảm bảo cung ứng thuốc chất lượng với giá hợp lý, đồng thời tạo điều kiện hỗ trợ để ngành dược trở thành mũi nhọn.

4. Triển vọng rõ nét của dược công nghệ cao

-

Báo cáo mới của IQVIA vào quý 3, năm 2024, các sản phẩm công nghệ cao, giá trị cao, đặc biệt là vắc-xin, đang thúc đẩy tăng trưởng thị trường. Market Value đạt tốc độ tăng trưởng hàng năm 2022 – 2024 là 10.4%, trong khi đó tổng giá trị thị trường tính tới quý 3, 2024 tăng 9% so với cùng kỳ.

-

Imexpharm cũng chủ động đầu tư mở rộng năng lực sản xuất để đón đầu xu hướng này với kế hoạch xây dựng Tổ hợp Nhà máy Dược phẩm Cát Khánh trên tổng diện tích 25,000 m², với mức đầu tư dự kiến lên đến 1,495 tỷ đồng.

-

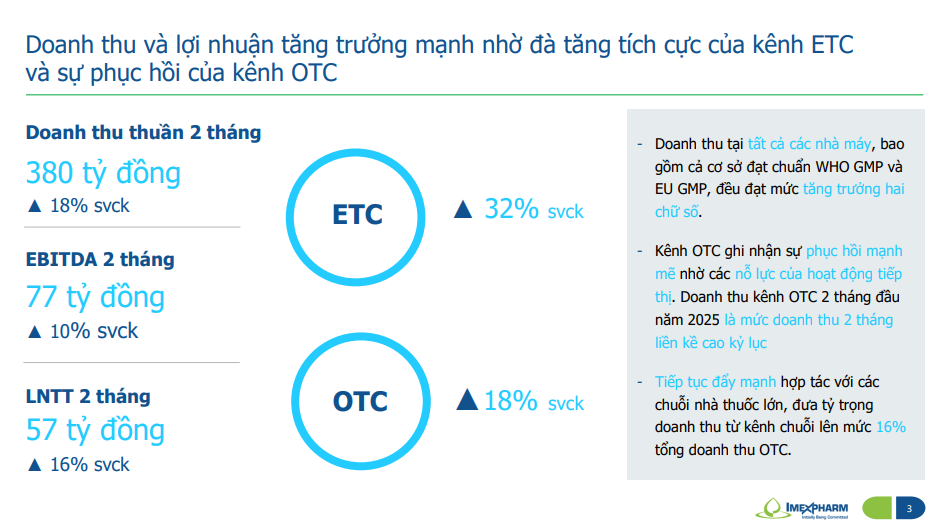

Hiện tại IMP là một trong những công ty dược có mức tăng trưởng nhanh nhất ngành. Năm 2024, Imexpharm đạt với doanh thu thuần 2,205 tỷ đồng, tăng 10,6% so với cùng kỳ năm trước. Đây được xem là mức tăng trưởng dẫn đầu ngành, được thúc đẩy bởi đà tăng trưởng mạnh mẽ của kênh ETC và sự mở rộng của danh mục thuốc tiêm. Bên cạnh đó, nỗ lực bán hàng bền bỉ trong kênh OTC đã giúp Imexpharm duy trì sự ổn định, ngay cả khi thị trường bán lẻ của các công ty nội địa không tăng trưởng.

-

Bước sang năm 2025, bên cạnh thế mạnh là kháng sinh, như tim mạch, tiểu đường, huyết áp, Imexpharm sẽ mở rộng thêm các nhóm sản phẩm điều trị giá trị cao, đặc biệt bao gồm thuốc tiêm và thuốc phân tán, vốn được xem là có tỷ trọng ngày càng lớn trong tổng doanh số dược phẩm trong những năm tới. Xu hướng này được thúc đẩy bởi nhu cầu điều trị gia tăng, bảo hiểm y tế, thu nhập cao hơn và hạ tầng y tế phát triển.

-

Imexpharm đã cho ra mắt 24 sản phẩm mới được triển khai sản xuất trên tất cả các nhà máy; đặc biệt có 1 sản phẩm First Generic; triển khai 98 dự án R&D. Nâng tổng số Giấy phép lưu hành tại Châu Âu lên 28 cho 11 sản phẩm, củng cố nền tảng vững chắc để mở rộng ra thị trường toàn cầu.