SƠ LƯỢC VỀ CÔNG TY

Công ty Cổ Phần Dược phẩm Imexpharm (HSX: IMP) được thành lập vào năm 1977 có tiền thân là Công ty Dược phẩm Cấp II tại thành phố Cao Lãnh, tỉnh Đồng Tháp. Imexpharm hoạt động trong lĩnh vực sản xuất và kinh doanh các sản phẩm dược phẩm, bao gồm các loại thuốc và sản phẩm y tế khác nhau. IMP hiện đang vận hành 4 nhà máy, trong đó có 12 dây chuyền sản xuất đạt tiêu chuẩn EU-GMP và dẫn đầu thị phần thuốc kháng sinh tại Việt Nam, đạt 10%.

- IMP công bố KQKD Q1/2025 tăng trưởng mạnh mẽ so với cùng kỳ năm ngoái, hoàn thành 23% kế hoạch doanh thu và 19% kế hoạch lợi nhuận năm 2025. Mức tăng trưởng được hỗ trợ đồng đều từ cả hai kênh ETC và OTC, lần lượt đạt 27% YoY và 25% YoY.

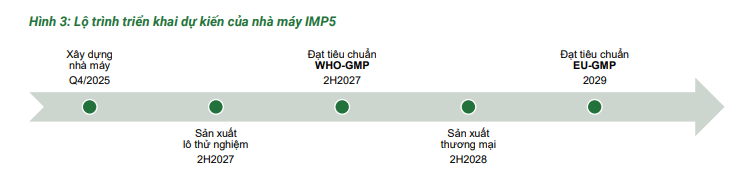

- Cho năm 2025, IMP đặt kế hoạch kinh doanh năm 2025 với tổng doanh thu tăng 18.6% YoY đạt 2,981 tỷ đồng và LNTT tăng 22.1% YoY đạt 493.5 tỷ đồng. Chiến lược trọng tâm của công ty gồm: (1) khai thác phân khúc dược phẩm công nghệ cao tại kênh ETC, (2) tăng cường hợp tác với các chuỗi nhà thuốc và mở rộng mạng lưới phân phối tại miền Bắc tại kênh OTC. Bên canh đó, dự án nhà máy IMP5 sẽ khởi công xây dựng vào cuối năm 2025 và sản xuất thương mại từ năm 2028, tập trung vào các nhóm điều trị ngoài kháng sinh như tim mạch, tiểu đường, tiêu hóa…

- Duy trì đánh giá tích cực về triển vọng tăng trưởng của IMP dựa trên các kỳ vọng: (1) xu hướng ngành thuận lợi, (2) lợi thế sản xuất theo tiêu chuẩn cao EU-GMP, (3) dẫn đầu thị trường thuốc kháng sinh và (4) chiến lược mở rộng danh mục sản phẩm ngoài kháng sinh trong trung và dài hạn. Cho năm 2025F, dự phóng IMP sẽ ghi nhận doanh thu gộp tăng 14.8% YoY đạt 2,886 tỷ đồng và LNTT tăng 18.1% YoY đạt 477 tỷ đồng. Biên lợi nhuận gộp cải thiện nhẹ lên mức 39.5% (+70bps YoY) nhờ đóng góp tích cực từ thuốc kháng sinh giá trị cao và kiểm soát chi phí NVL hiệu quả.

Cập nhật KQKD Q1/2025

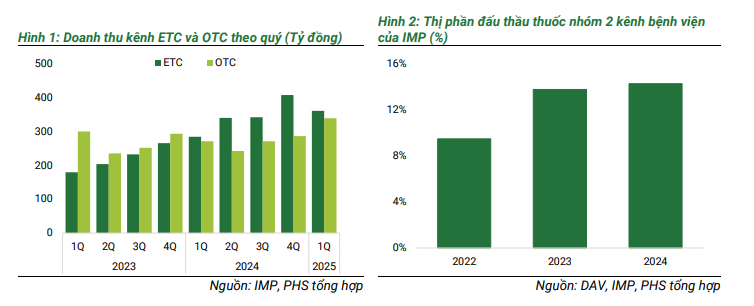

IMP công bố KQKD Q1/2025 tăng trưởng mạnh mẽ với doanh thu gộp tăng 23.3% YoY đạt 671 tỷ đồng và LNTT tăng 22.5% YoY đạt 95 tỷ đồng, lần lượt hoàn thành 23% kế hoạch doanh thu và 19% kế hoạch lợi nhuận năm 2025. Mức tăng trưởng được hỗ trợ đồng đều từ cả hai kênh ETC và OTC:

-

Kênh ETC: Doanh thu tăng 27% YoY nhờ mở rộng hợp tác với các bệnh viện và sự đóng góp tích cực từ nhóm thuốc kháng sinh tiêm giá trị cao. Ngoài ra, thêm 1 dây chuyền sản xuất tại IMP được chứng nhận đạt chuẩn EUGMP vào cuối năm 2024 đóng góp vào mức tăng trưởng tích cực tại kênh bệnh viện (nâng tổng số dây chuyền sản xuất đạt chuẩn EU-GMP là 12).

-

Kênh OTC: Phục hồi mạnh mẽ với doanh thu tăng 25% YoY và đạt mức cao nhất trong nhiều năm tính theo quý, đặc biệt nổi bật tại miền Bắc (+69% YoY) nhờ các chiến dịch quảng bá, khuyến mại hiệu quả và tăng cường hợp tác với các chuỗi nhà thuốc. Nhóm sản phẩm thuốc ho ghi nhận mức tăng trưởng ấn tượng (+42% YoY) trong bối cảnh các bệnh đường hô hấp gia tăng đầu năm. Kế hoạch mở rộng tại miền Bắc dự kiến sẽ đóng góp tích cực cho kênh OTC trong thời gian tới.

Biên lợi nhuận gộp tăng 270bps YoY đạt mức 39.5% nhờ kiểm soát hiệu quả giá vốn hàng bán và đẩy mạnh hoạt động sản xuất tại tất cả các dây chuyền đạt chuẩn EU-GMP, trong đó, sản lượng sản xuất tại nhà máy IMP4 tăng đến 126% YoY. Trong quý, IMP cũng đã ra mắt 9 sản phẩm mới và đang triển khai 133 dự án R&D, cho thấy sự đầu tư mạnh vào danh mục sản phẩm trong tương lai.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn.

Triển vọng năm 2025

Tại ĐHĐCĐ thường niên năm 2025, IMP đã thông qua kế hoạch kinh doanh năm 2025 với tổng doanh thu tăng 18.6% YoY đạt 2,981 tỷ đồng và LNTT tăng 22.1% YoY đạt 493.5 tỷ đồng. Chiến lược trọng tâm của công ty gồm:

-

Kênh ETC: tiếp tục phát huy thế mạnh, khai thác tốt hơn phân khúc dược phẩm công nghệ cao như thuốc tiêm.

-

Kênh OTC: đẩy mạnh mở rộng, tăng cường hợp tác với các chuỗi nhà thuốc và mở rộng mạng lưới phân phối tại miền Bắc, nơi tỷ lệ thâm nhập của IMP còn thấp. Từ nửa cuối năm 2024, IMP đã xây dựng đội ngũ bán hàng mới tại chi nhánh Hà Nội với 34 trình dược viên, giúp số lượng khách hàng tăng 50% YoY và đóng góp tích cực vào mức tăng trưởng chung. Bên cạnh đó, IMP dự kiến cho ra mắt 16 sản phẩm mới trong năm 2025, tập trung vào phân khúc công nghệ cao như “first generic”, thuốc tương đương sinh học và dạng bào chế phức tạp, kỳ vọng đóng góp 5 – 10% doanh thu năm 2025.

Trong cuộc họp, đại diện SK Group cho biết tập đoàn đang tiến hành đánh giá và cân nhắc cơ cấu lại danh mục đầu tư trên toàn cầu, trong đó có thị trường Việt Nam. Do đó, khả năng thay đổi tỷ lệ sở hữu tại IMP có thể xảy ra, tuy nhiên không nhất thiết dẫn đến thoái vốn và hiện vẫn chưa có kế hoạch chính thức. Ngoài ra, Đại hội đồng cổ đông đã thông qua việc thay đổi giới hạn tỷ lệ sở hữu nước ngoài tối đa tại IMP, từ 75% tăng lên 77.96% tổng số vốn điều lệ.

Đối với Tổ hợp Nhà máy Dược phẩm Cát Khánh (IMP5) tại Đồng Tháp, công ty dự kiến sẽ khởi công xây dựng vào cuối năm 2025 và sản xuất thương mại từ 2H2028. Danh mục sản phẩm của nhà máy đang được hoàn thiện với 146 dự án R&D, tập trung vào các nhóm điều trị ngoài kháng sinh như tim mạch, tiểu đường, tiêu hóa… cùng nhiều loại thuốc kháng sinh tiêm. IMP kỳ vọng các sản phẩm công nghệ cao từ IMP5 sẽ có biên lợi nhuận cao hơn đáng kể so với danh mục hiện tại, từ đó hỗ trợ cải thiện biên lợi nhuận chung khi nhà máy đi vào hoạt động.

Tiếp tục duy trì đánh giá tích cực về triển vọng tăng trưởng của IMP dựa trên các kỳ vọng:

(1) Xu hướng ngành thuận lợi: Nhu cầu chăm sóc sức khỏe gia tăng cùng các chính sách ưu tiên thuốc sản xuất trong nước sẽ thúc đẩy tăng trưởng ngành dược phẩm Việt Nam;

(2) Lợi thế sản xuất theo tiêu chuẩn cao: IMP là doanh nghiệp đầu ngành sở hữu 12 dây chuyền sản xuất đạt chuẩn EU-GMP, tạo nền tảng mở rộng mạnh mẽ tại kênh ETC tại thuốc nhóm 1 và 2. Tại thị trường thuốc kê đơn (kênh bệnh viện), vị thế của IMP đã vươn lên top 3 toàn ngành (bao gồm cả doanh nghiệp nội và ngoại), từ vị trí thứ 11 vào năm 2022.

(3) Dẫn đầu thị trường thuốc kháng sinh: IMP nắm giữ 10% thị phần thuốc kháng sinh dạng uống và tiêm, nổi bật với các sản phẩm thế hệ mới, công nghệ cao và có vị thế vững chắc trong việc chống lại xu hướng kháng kháng sinh đang gia tăng. Các nhà máy công nghệ cao IMP3 và IMP4 tiếp tục đóng vai trò quan trọng trong tăng trưởng lĩnh vực này.

(4) Chiến lược mở rộng danh mục sản phẩm: Việc triển khai dự án nhà máy IMP5 tập trung vào các nhóm điều trị mới như tim mạch, tiểu đường, tiêu hóa… giúp công ty mở rộng thị trường, củng cố vị thế cho IMP trong trung và dài hạn.

Định giá và khuyến nghị

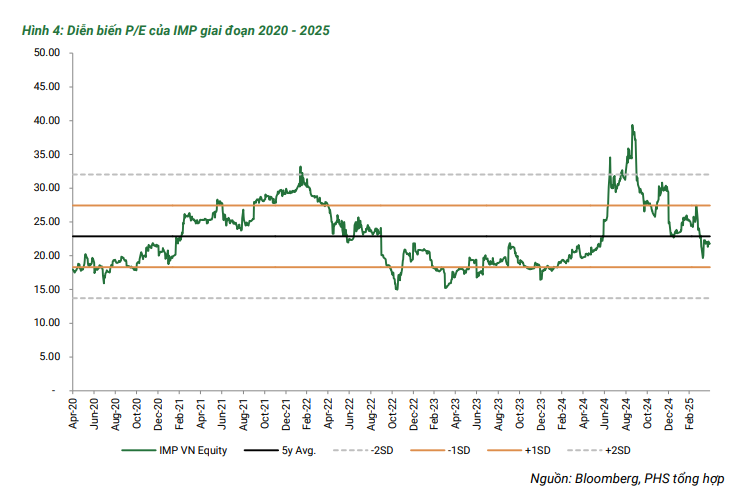

IMP hiện đang giao dịch tại P/E TTM là 21.8x, thấp hơn mức trung bình 5 năm là 22.9x.

ACE nhớ like, comment ý kiến của mình nhé!

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn.