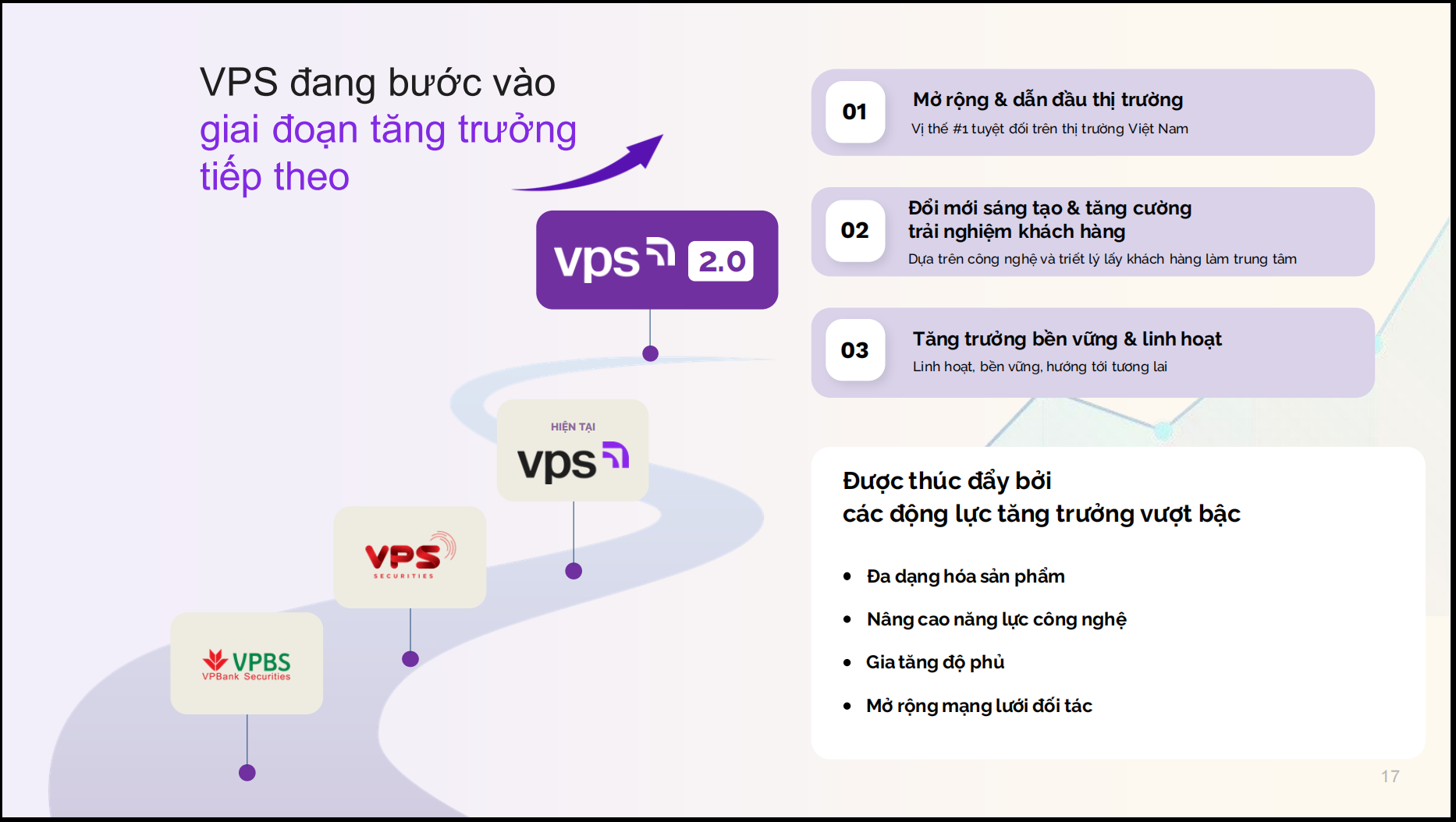

https://nguoiquansat.vn/giai-ma-suc-manh-cua-vps-bo-dna-khac-biet-kien-tao-nen-dinh-che-fintech-hang-dau-250473.html

VPS MẠNH THẬT SỰ

https://baochinhphu.vn/chuyen-thong-tin-2-vu-viec-vi-pham-ve-phat-hanh-trai-phieu-doanh-nghiep-rieng-le-de-bo-cong-an-xu-ly-102251017193220286.htm

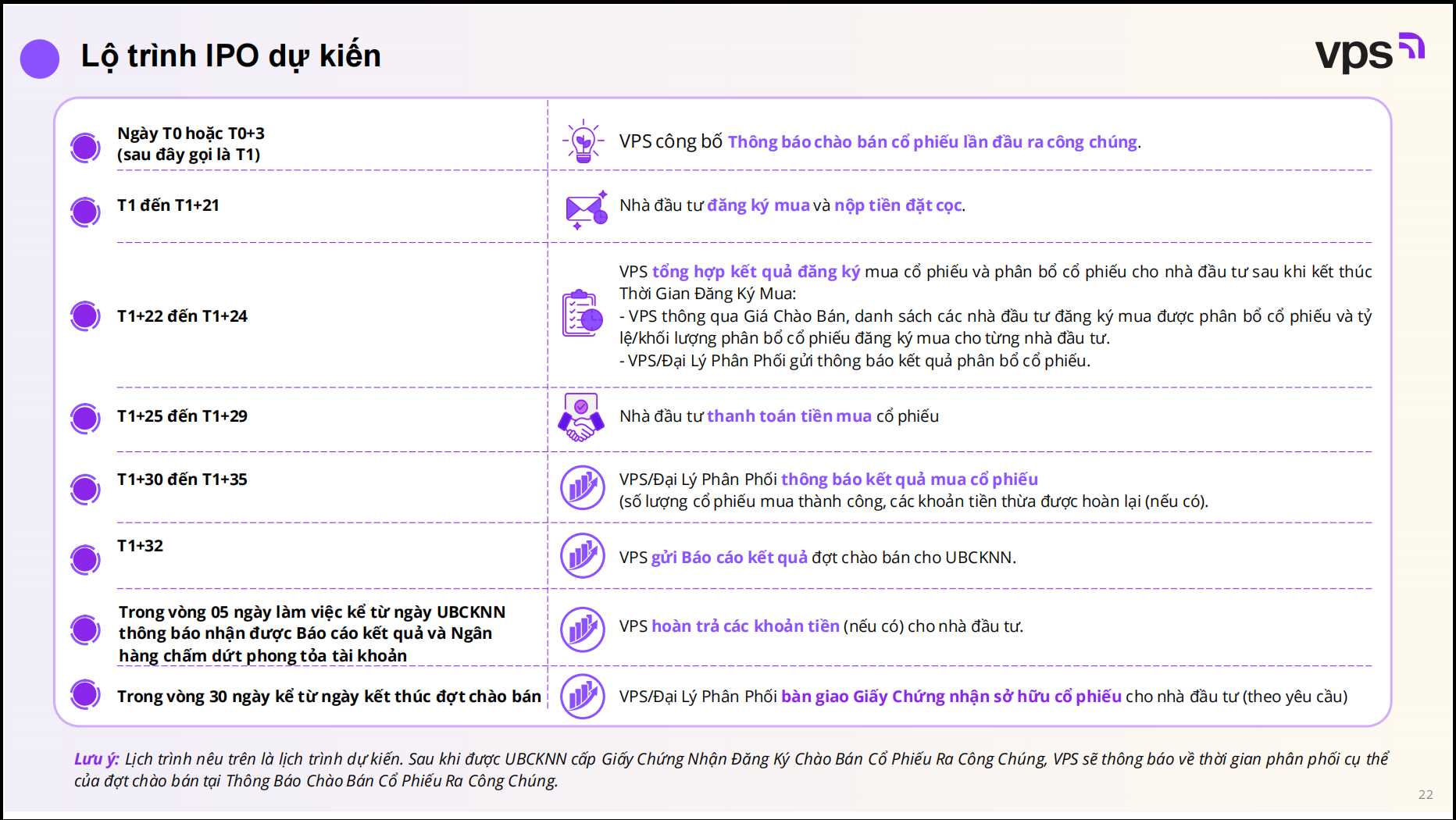

Minh bạch hơn cũng là để IPO hiệu quả tốt hơn

Quỹ ETF 600 triệu đô tiếp đà mua ròng mạnh sau nâng hạng

Thị trường Việt Nam vừa được FTSE Russell công bố nâng hạng: từ nhóm Frontier Markets (thị trường biên) lên Secondary Emerging Markets (thị trường mới nổi thứ cấp). Sự kiện nâng hạng đã kích hoạt dòng vốn nước ngoài và các quỹ ETF có cơ hội tăng đầu tư vào cổ phiếu Việt Nam.

Quỹ VanEck Vectors Vietnam ETF (ký hiệu VNM ETF) có tổng tài sản khoảng 611 triệu USD tính đến ngày 17/10/2025, tăng từ hơn 590 triệu USD hôm 10/10/2025. Trong tuần 10-17/10/2025, VNM ETF đã mua ròng mạnh toàn bộ 51 mã cổ phiếu trong danh mục & 1 chứng chỉ quỹ & 1 quyền mua cổ phiếu.

Các mã được mua nhiều nhất về khối lượng:

- HPG với khoảng 578.600 cổ phiếu.

- VIX, SSI, VND mỗi mã đều được mua trên 350.000 cổ phiếu.

- SHB với 317.900 cổ phiếu được mua ròng.

Về tỷ trọng danh mục:

- Mã lớn nhất: VIC (~11,5%).

- Tiếp theo: VHM (~8,39%), MSN (~6,99%), HPG (~5,81%), VIX (~5,48%).

=> Động thái của VNM ETF cho thấy: Việc nâng hạng thị trường Việt Nam đã tạo ra“cửa” lớn hơn cho vốn quốc tế vào, đặc biệt thông qua các quỹ ETF. Mức tăng tài sản và mua ròng mạnh là tín hiệu cho thấy nhiều nhà đầu tư ngoại đang đánh giá cao triển vọng Việt Nam. Các cổ phiếu được mua ròng mạnh (HPG, VIX, SSI, VND, SHB) có thể được xem là “điểm sáng” trong giai đoạn này.

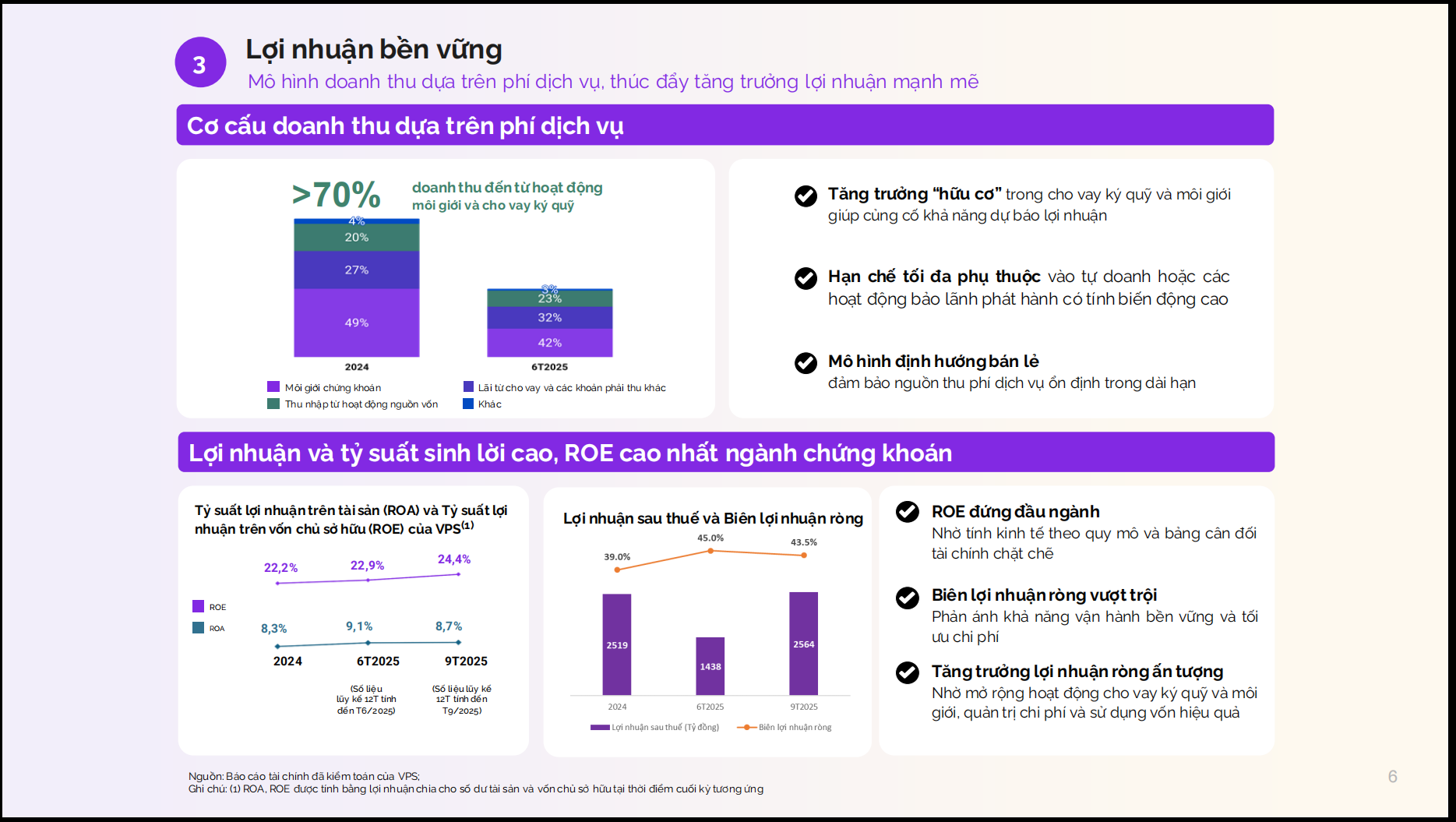

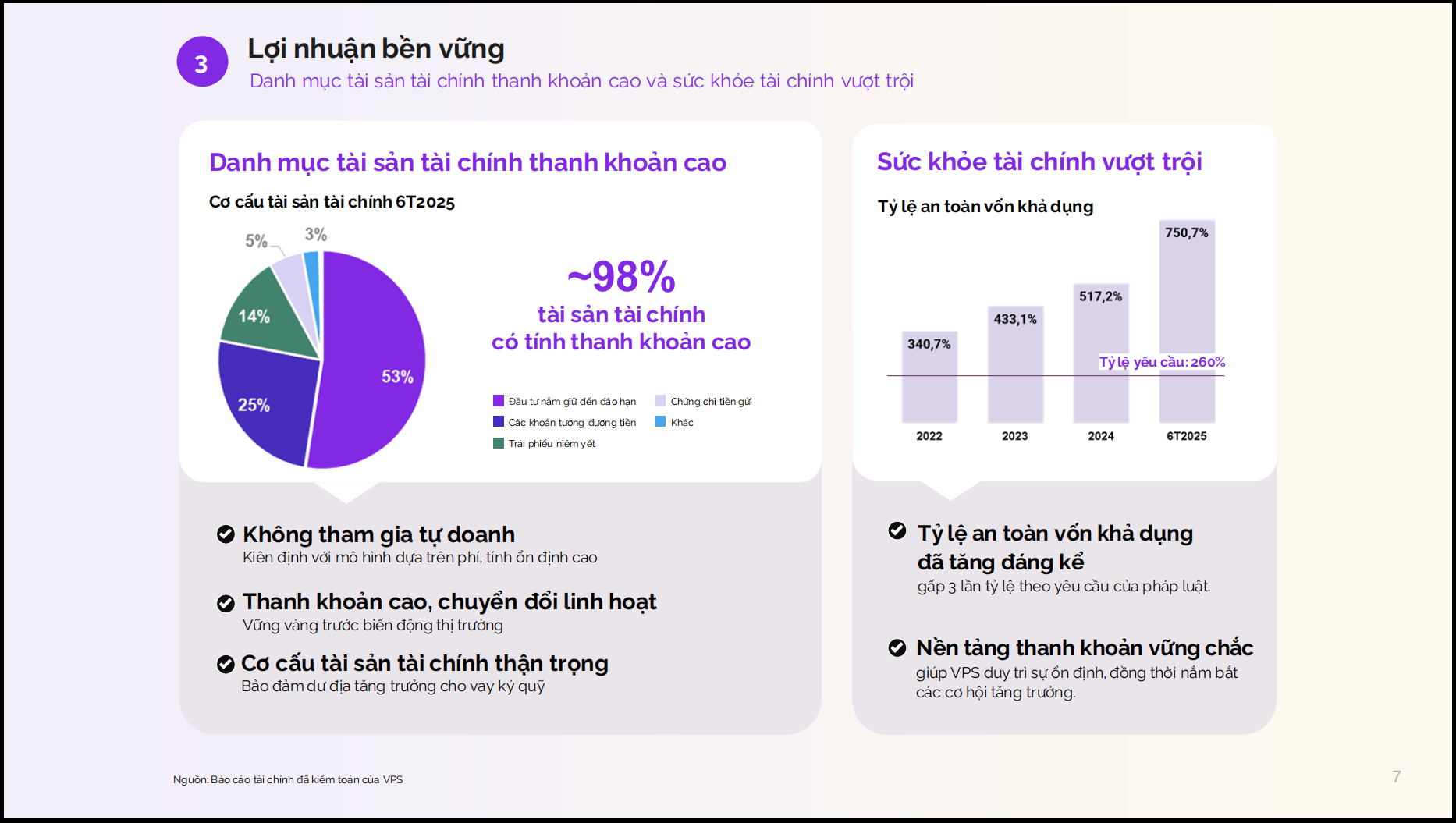

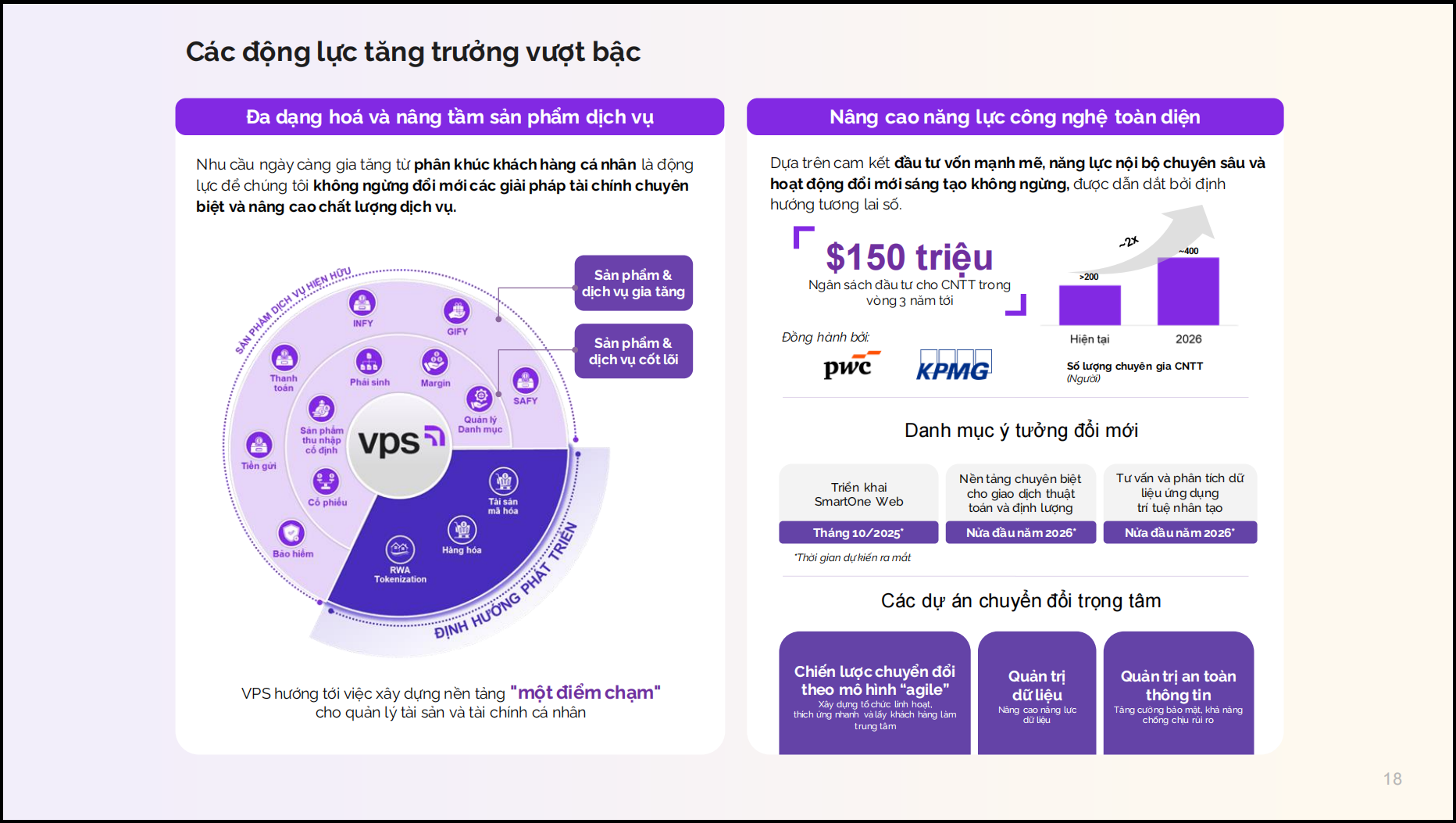

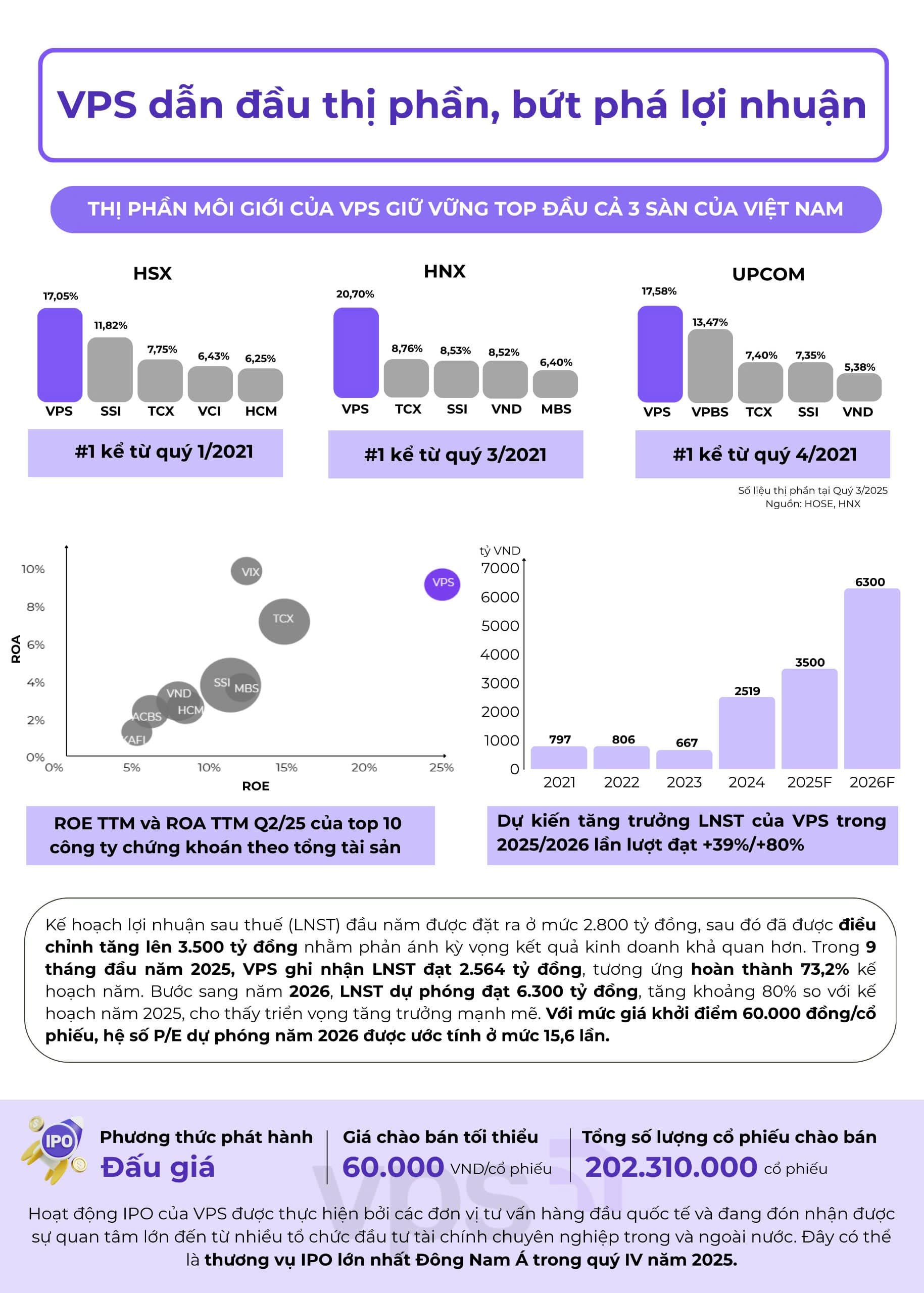

VPS niêm yết theo tiêu chuẩn 144A - là tiêu chuẩn cao mà không phải công ty nào cũng được niêm yết, chỉ có bộ cp họ VIN, TCB, và VCB đc niêm yết theo tiêu chuẩn trên. Hiện tại đang có 43 quỹ trên thế giới quan tâm mua IPO tuy nhiên cty chỉ lựa chọn top 10 quỹ có vốn hóa lớn hàng đầu nước mỹ tham gia, và đàm phán tham gia sau IPO, mức giá cao hơn giá chào sàn => đây là động lực tăng trưởng rất lớn sau khi lên sàn. tên quỹ thì ad cần bảo mật vì đây là vi phạm hợp đồng của cty.

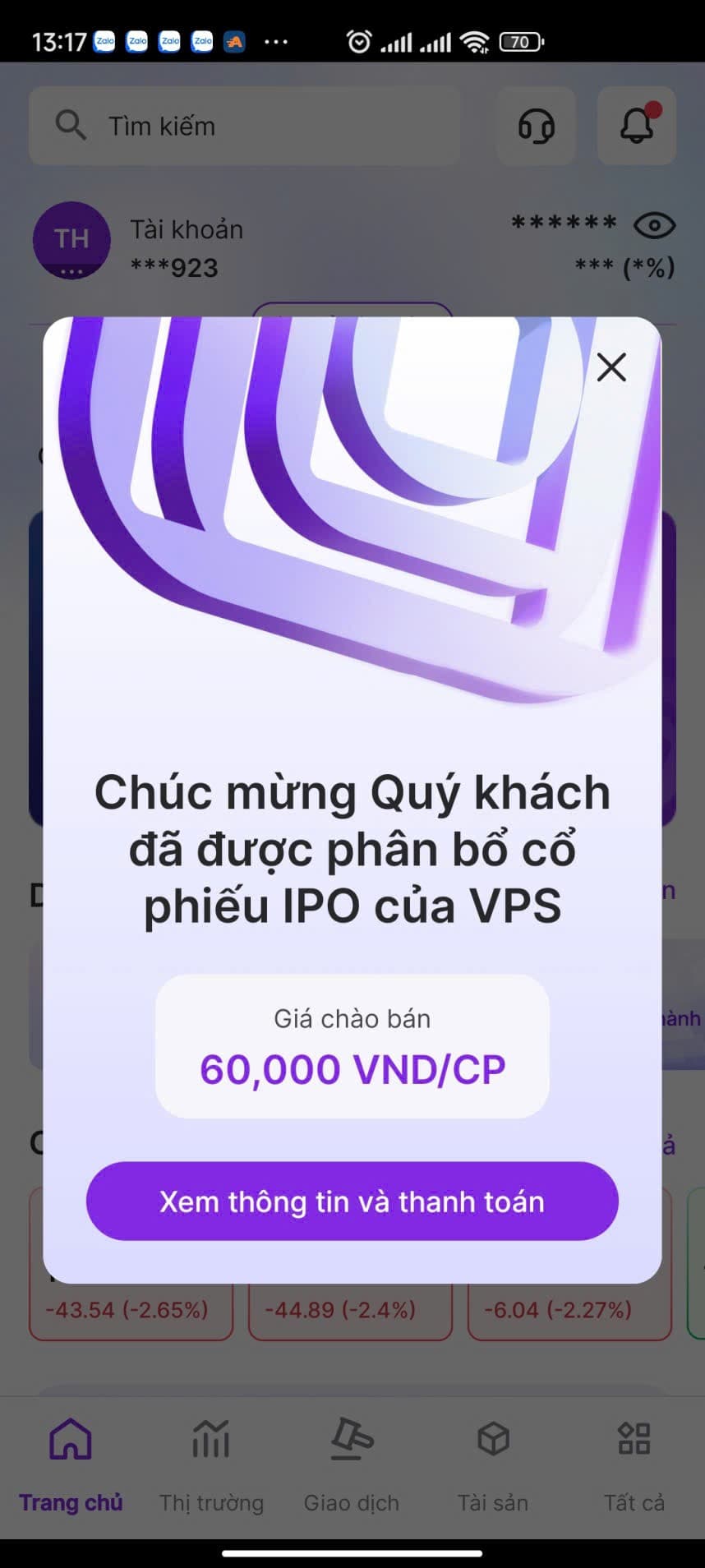

Thị giá 60 nhìn có vẻ cao nhưng thực chất định giá chỉ vào 3.3 tỷ đô trong khi TCX lên sàn 1 công ty top 3 lại được định giá 4.2 tỷ/ Đó là lý do đã bán sạch 70% số lượng chỉ trong vòng 1 tuần.

Cuộc chơi mới chỉ bắt đầu !!!

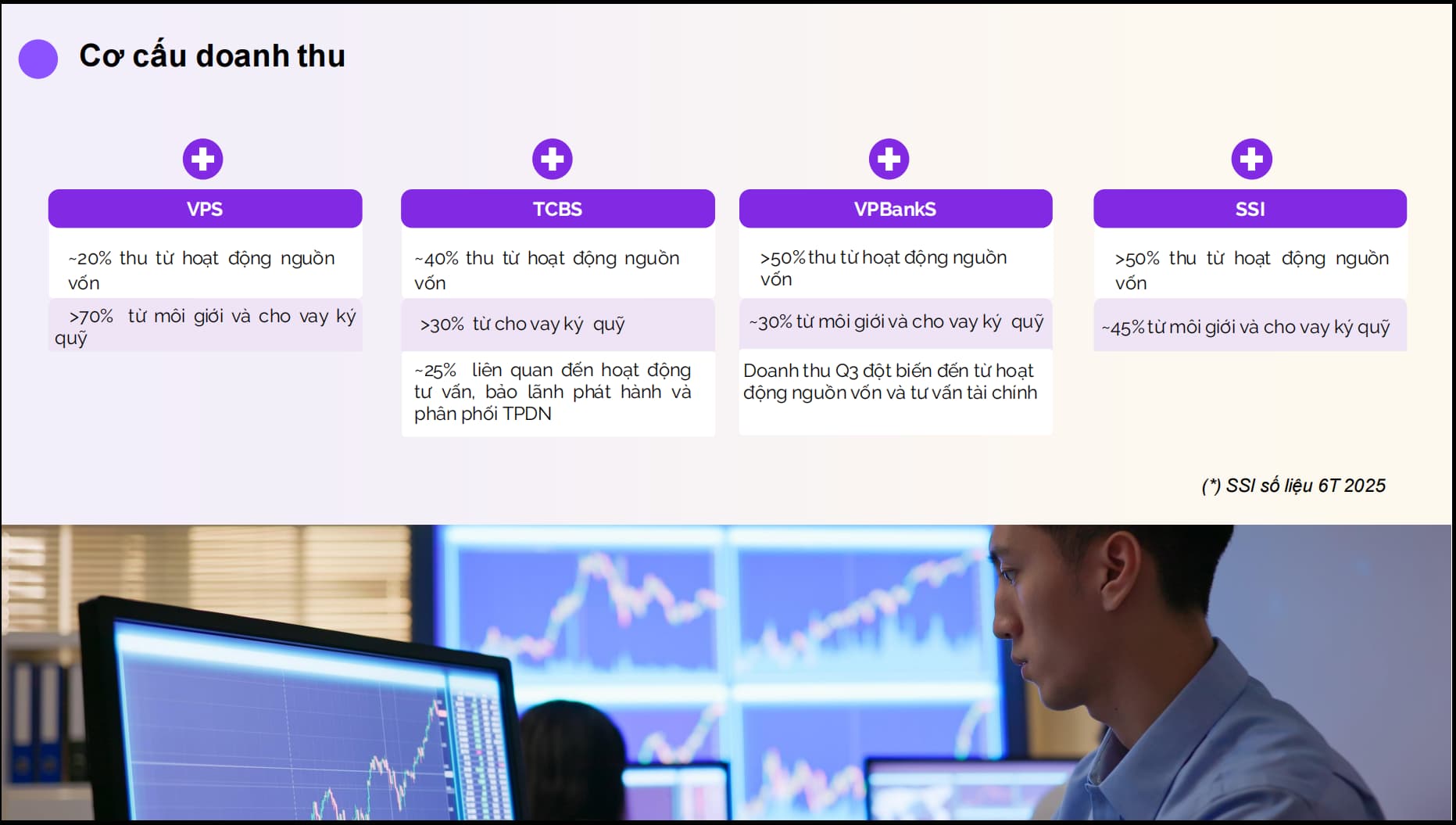

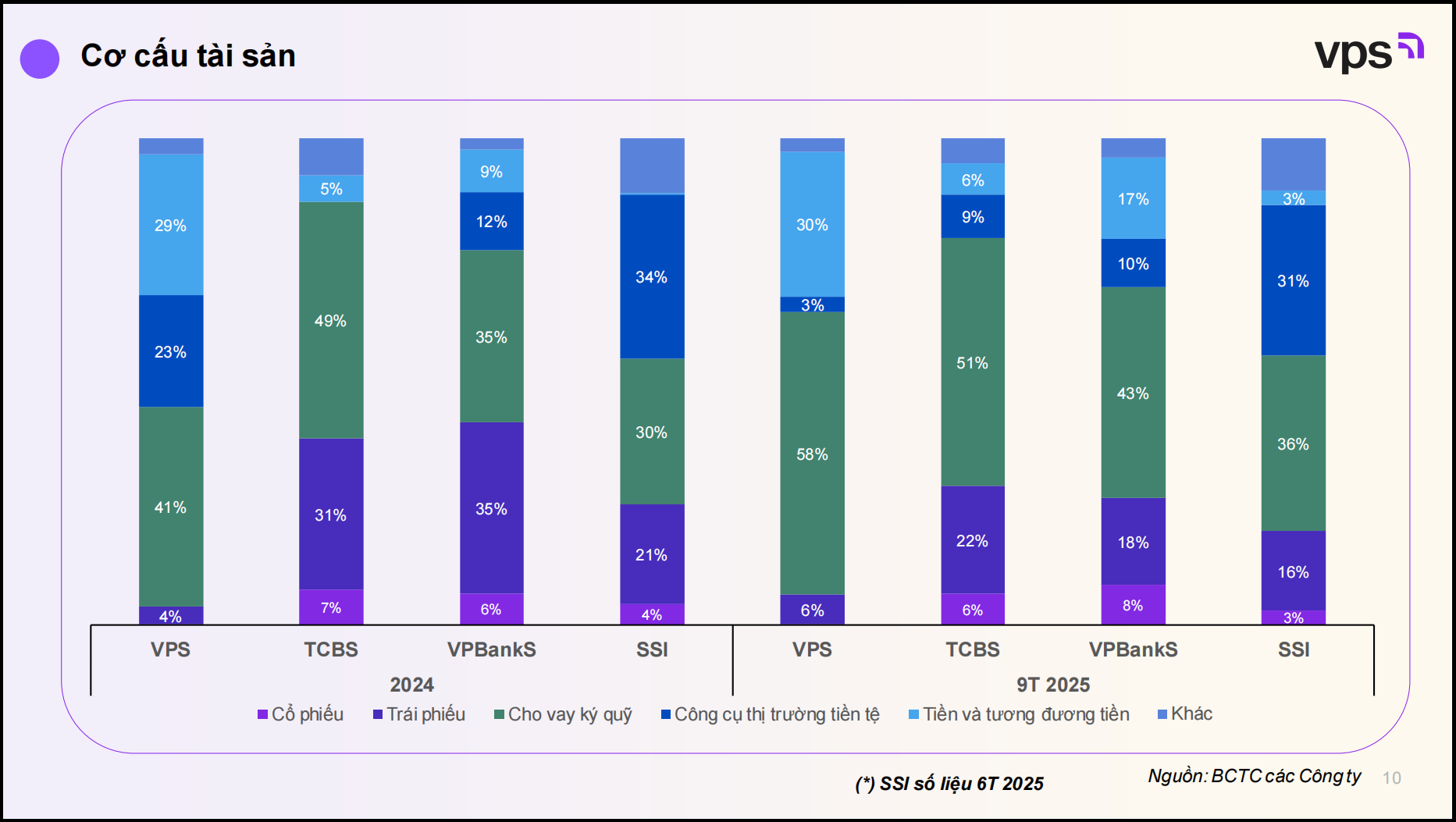

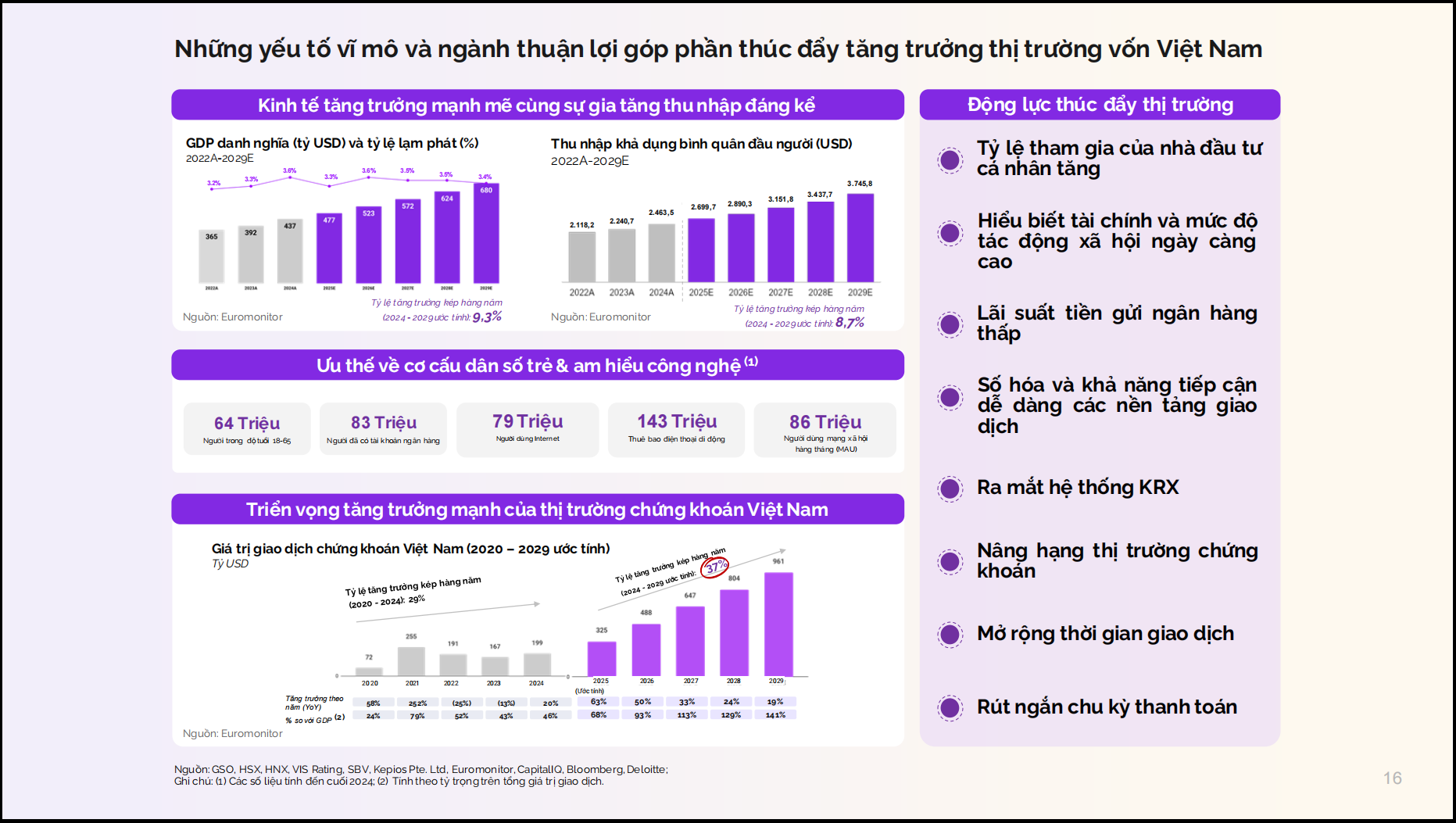

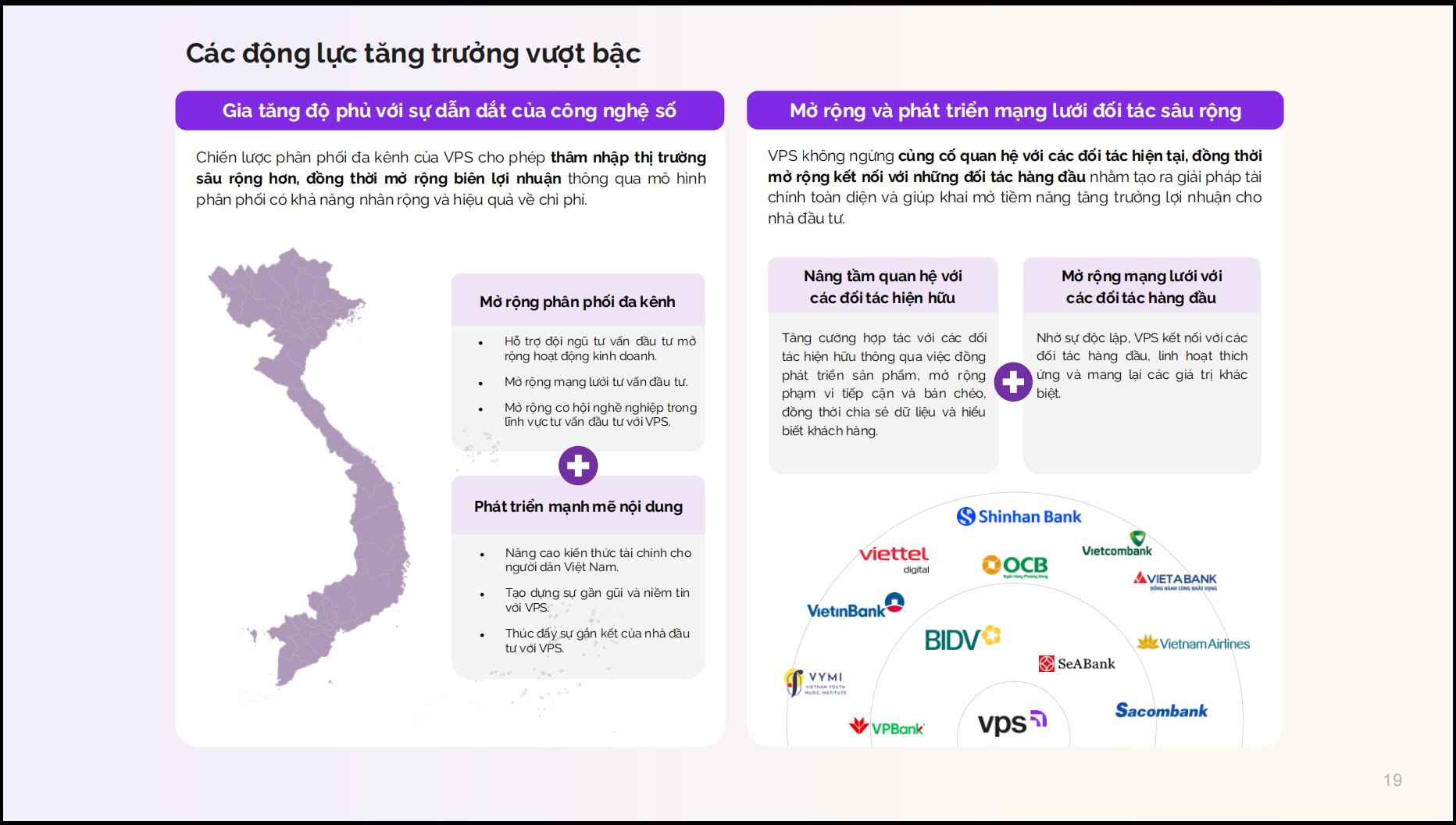

VNDirect cho rằng phần lớn các thương vụ IPO trong nửa cuối năm 2025 và nửa đầu năm 2026 tập trung ở nhóm ngành chứng khoán – lĩnh vực đang được hưởng lợi lớn từ nền kinh tế tăng trưởng, mặt bằng lãi suất thấp và thông tin nâng hạng thị trường. Ba đợt chào bán quy mô lớn của TCBS, VPBankS và VPS dự kiến giúp thị trường huy động khoảng 1 tỷ USD.

Bối cảnh này diễn ra khi Việt Nam đã được FTSE Russell nâng hạng lên thị trường mới nổi, số lượng tài khoản chứng khoán vượt 11 triệu cho thấy nhu cầu đầu tư và giao dịch ngày càng tăng. Theo VNDirect, việc huy động vốn quy mô lớn sẽ giúp các công ty chứng khoán đầu ngành tăng cường năng lực tài chính, mở rộng hoạt động cho vay ký quỹ, đầu tư công nghệ và nâng cao khả năng vận hành.

Những thương vụ IPO đình đám cũng tạo sức ép cạnh tranh ngày càng lớn trong nội bộ ngành, thúc đẩy quá trình tái cấu trúc. Hiện, thị trường chứng khoán Việt Nam được dẫn dắt bởi hai nhóm chính: (1) nhóm công ty nằm trong hệ sinh thái ngân hàng và (2) nhóm công ty chứng khoán độc lập.

VNDirect nhận định, xu hướng ngân hàng mở rộng sang mảng chứng khoán ngày càng rõ nét, hướng tới mô hình “tập đoàn tài chính” bao gồm ngân hàng, chứng khoán và bảo hiểm. Các thương vụ như SeaBank mua lại CTCK ASEAN, Sacombank đầu tư 1.500 tỷ đồng để sở hữu trên 50% một công ty chứng khoán, hay MSB dự kiến mua lại Stanley Brothers cho thấy quá trình hình thành nhóm CTCK thuộc hệ sinh thái ngân hàng đang diễn ra mạnh mẽ.

Giai đoạn 2025–2030, VNDirect cho rằng nhiều công ty như LPBS, ACBS, HDBS có thể tiếp tục lên kế hoạch IPO nhằm đáp ứng nhu cầu vốn, giảm phụ thuộc ngân hàng mẹ và đón đầu cơ hội nâng hạng từ MSCI. Sự hậu thuẫn về vốn, chi phí tài chính và nguồn khách hàng lớn từ ngân hàng mẹ giúp nhóm này có lợi thế rõ rệt, đặc biệt trong mảng môi giới.

Tuy nhiên, các công ty chứng khoán độc lập vẫn sở hữu những lợi thế riêng, như kinh nghiệm qua nhiều chu kỳ thị trường, chiến lược linh hoạt, mạng lưới khách hàng tổ chức trong và ngoài nước cùng năng lực nghiệp vụ chuyên sâu trong ngân hàng đầu tư (IB) và quản lý tài sản (Asset Management). Đây là những mảng giàu tiềm năng khi hoạt động IPO ngày càng sôi động và tầng lớp trung lưu mở rộng.

VNDirect đánh giá, nhóm công ty có nền tảng vốn mạnh, đầu tư bài bản vào công nghệ, trí tuệ nhân tạo (AI) và mô hình Open Finance sẽ tiếp tục giữ lợi thế cạnh tranh. Ngược lại, các CTCK nhỏ, yếu về vốn và thị phần có thể bị đào thải, mở ra khả năng xuất hiện các thương vụ M&A trong ngành.

Quan sát TCX sẽ về 3x theo đúng giá trị (IPO ngáo giá thật)

1 Likes

Đoạn này định giá đúng theo thị trường mà a, cấu trúc thị trường chưa ổn a ạ

MẠNH QUÁ !!!

Tin ra đúng lúc thế chứ lại !!!

Cách đây vài ngày em có đọc 1 bài xu hướng về Private Equity của thế giới (cũng liên quan 1 xíu về IPO của Việt Nam hiện tại)

Trước đây khi nói về đầu tư phân bổ an toàn thì sẽ có danh mục 60/40 (60% stock 40% bond), trong đó 60% stock là đại diện cho cp niêm yết, nhưng xu hướng dần đây người ta nói rằng phần hiệu suất đầu tư của cp niêm yết dần bị thấp hơn so với hiệu suất của các quỹ Private Equity (PE)

Do các DN tăng giá nhanh và mạnh nhất từ lúc start up đến lúc IPO hơn là sau IPO

Nghĩ lại VN cũng khá đúng so với giai đoạn trước kia. Phần lớn các DN IPO của VN giờ từ lúc start up đến lúc IPO phải tăng xx lần, nhưng khi lên sàn lại giảm xx% lần

Những case gần đây như BSR POW OIL… hay gần đây có thể là F88, TCX, VCK, VPX…

IPO không còn rẻ như trước đây của SAB, PLX, nữa, đắc hơn rất nhiều rồi, do đó anh chị cũng cẩn thận đọc chi tiết hơn trước khi quyết định nhé.