TỔNG CÔNG TY PHÁT TRIỂN ĐÔ THỊ KINH BẮC (HSX: KBC)

Nối dài đà tăng trưởng

Chúng tôi dự phòng KQKD của KBC sẽ tiếp đà tăng trưởng trong năm 2024-2025 với LN ròng lần lượt tăng 12.8% và 31.4%, tới từ:

- Mảng BĐS Khu công nghiệp tiếp tục là điểm sáng dẫn dắt đã tăng trưởng KQKD của KBC trong giai đoạn 2024-2025. Bên cạnh tiến độ cho thuê tích cực và MOUs cao tại các dự án hiện hữu như Nam San Hạp Lĩnh, Tân Phú Trung, chúng tôi cho rằng dự án Tràng Duệ 3 sẽ nhanh chóng trở thành dự án trọng tâm của KBC trong thu hút, đón làn sóng FDI chuyển dịch từ Trung Quốc +1.

- Mảng BĐS nhà ở được kì vọng sẽ dần phục hồi từ nửa sau năm 2024 sau mức nền thấp năm 2023. Chúng tôi cho rằng KBC sẽ dần khởi động các hoạt động, mở bán và bàn giao các dự án BĐS nhà ở trạng điểm như KĐT Tràng Cát, KĐT Phúc Ninh theo sự ấm lên của toàn thị trường BĐS.

- Sức khỏe tài chính lành mạnh sẵn sàng đáp ứng cho những kế hoạch phát triển: KBC đã mua lại trước hạn toàn bộ TPON trong năm 2023 giúp cho tỷ lệ Nợ/VCSH đã giảm xuống mức 0.18x, thấp hơn tương đối so với các doanh nghiệp cùng ngành, giúp KBC có nhiều dư địa trong huy động vốn cho các dự án tương lai.

Định giá:

- Chúng tôi định giá KBC theo phương pháp định giá từng phần (SOTP), giá mục tiêu tương ứng với P/E và P/B năm 2024 lần lượt là 13.x và 1.5x – mức định giá mà chúng tôi cho rằng là phù hợp với KBC tới từ (1) thấp hơn so với mức trung bình 3 năm của KBC, (2) tiềm năng tăng trưởng KQKD ổn định và dài hạn.

Rủi ro:

- Rủi ro về chậm phê duyệt các dự án mới.

- Rủi ro về chậm ghi nhận KQKD do chậm tiến độ GPMEL.

1. Tổng quan doanh nghiệp

Tổng Công ty Phát triển Đô thị Kinh Bắc (HSX: KBC) được t hành lập 2002 và được biết đến là một trong những nhà phát triển khu công nghiệp lớn nhất Việt Nam với quỹ đất hơn 3.200 ha từ 9 dự án KCN và 4 cụm CN.

Các dự án KCN của KBC đều sở hữu vị trí đắc địa cùng với định hướng phát triển KCN phù hợp cho sản xuất điện tử, giúp cho KBC thu hút được các tên tuổi lớn như LG, Foxconn, Canon, Goertek….

Bên cạnh lĩnh vực chủ lực là BĐS Khu công nghiệp, những năm qua KBC cũng đang nỗ lực mở rộng quỹ đất phát triển các dự án BĐS nhà ở. Mặc dù còn nhiều khó khăn

2. Tóm tắt KQKD Q4/23 và năm 2023

KQKD Q4/23: Hồi phục mạnh mẽ so với mức nến thấp trong Q4/22

- KBC ghi nhận doanh thu Q4/23 tăng hơn 7 lần svck, đạt 821 tỷ đồng với đóng góp chính tới từ doanh thu mảng BĐS KCN với 680 tỷ đồng, từ mức âm trong Q4/22. LN gộp và LN ròng Q4/23 lần lượt đạt 386 và 105 tỷ đồng, hồi phục so với kết quả lỗ ròng trong Q4/22.

- Nguyên nhân cho mức lỗ ròng trong Q4/22, KBC đã ghi nhận trước chi phí giá vốn hàng bán (chi phí GPMB, chi phí đất…) theo các hợp đồng ghi nhớ giữa KBC và Goertek, Foxconn, tuy nhiên chỉ đủ điền kiện bàn giao và ghi nhận doanh thu trong Q1/23.

KQKD 2023: Hoàn thành một năm tăng trưởng bứt phá

- Doanh thu năm 2023 tăng hơn 4 lần so với năm 2022, đạt 5,859 tỷ đồng trong đó 2 mảng kinh doanh cốt lõi BĐS KCN và BĐS nhà ở lại cho ra xu hướng đối lập.

- Doanh thu BĐS KCN tăng mạnh gần 8 lần svck, đạt 5,221 tỷ đồng tới từ bàn giao khoảng 160ha đất KCN từ 3 dự án: Nam Sơn Hạp Lĩnh, Quang Châu mở rộng và Tân Phú Trung với 2 khách chính là Goertek thuê Nam Sơn Hạp Lĩnh và Foxconn thuê Quang Châu mở rộng.

- Đối lập với BĐS KCN, doanh thu BĐS nhà ở năm 2023 tương đối ảm đạm khi ghi nhận giảm 70.3% svck, chỉ đạt 105 tỷ đồng từ bàn giao lượng nhỏ các căn villas tại dự án KĐT Tràng Duệ 3 do ảnh hưởng bởi khó khăn chung của toàn thị trường BĐS nhà ở.

- Mặc dù không ghi nhận LN khác như năm 2022 (2,187 tỷ đồng từ định giá lại khoản đầu tư từ SDN), tuy nhiên hoạt động kinh doanh tích cực đã giúp LN ròng 2023 ghi nhận kỷ lục mới, đạt 2,031 tỷ đồng, tăng 33.0% svck.

3. Triển vọng 2024-2025: Mảng kinh doanh cốt lõi tiếp tục dẫn dắt

Chúng tôi dự phóng KQKD của KBC sẽ tiếp tục tăng trưởng mạnh mẽ trong giai đoạn 2024-2025 với động lực tăng trưởng tới từ:

BĐS KCN:

- Backlog lớn tại các dự án hữu như Nam Sơn Hạp Lĩnh, Tân Phú Trung cùng với sự đóng góp doanh số của dự án được mong chờ – Tràng Duệ 3, có khả năng thu hút tốt tập khách hàng là nhà đầu tư nước ngoài.

BĐS nhà ở:

- Sau mức nền thấp năm 2023, chúng tôi kỳ vọng doanh thu BĐS nhà ở sẽ hồi phục mạnh mẽ khi thị trường BĐS nhà ở dần cho những dấu hiệu khởi sắc từ nửa cuối năm 2024.

- Các dự án như KĐT Tràng Duệ 3, khu NΟΧΗ Evergreen được kỳ vọng đẩy mạnh bàn giao từ nửa cuối 2024 và gia tăng tỷ trọng đóng góp của BĐS nhà ở trong cơ cấu doanh thu của KBC.

Tóm lại, chúng tôi đưa ra dự phóng LN ròng 2024-2025 sẽ lần lượt tăng 12.8% và 31.4%.

BĐS KCN bứt phá với điểm tựa Tràng Duệ 3 – điểm nóng thu hút FDI

Mặc dù ghi nhận doanh số bàn giao đất KCN kỉ lục trong năm 2023, chúng tôi cho rằng hoạt động cho thuê và bản giao đất KCN của KBC vẫn sẽ tiếp tục khả quan trong năm 2024- 2025 với doanh số bàn giao đạt lần lượt 164ha/167ha tới từ:

- Các KCN hiện hữu như Nam Sơn Hạp Lĩnh, Tân Phú Trung vẫn đang có MOUs tương đối cao và đã hoàn thành GPMB để bàn giao cho khách hàng theo hợp đồng.

- Sự đóng góp của các dự án mới sẽ là động lực tăng trưởng chính cho doanh số bàn giao đất KCN cũng như doanh thu BĐS KCN trong năm 2024-2025 với KCN Tràng Duệ 3 và cụm CN Long An từ năm 2024 và KCN Phú Bình từ năm 2025.

Trong đó, chúng tôi cho rằng dự án KCN Tràng Duệ 3 sẽ là dự án trọng tâm của KBC nhờ vào: (1) Mức độ ưu tiên phát triển trong bối cảnh Hải Phòng đang vươn lên trong thu hút vốn FDI (thứ 2 cả nước); (2) Khả năng thu hút nhà đầu tư nước ngoài đón làn sóng chuyển dịch từ Trung Quốc +1; (3) Vị trí đắc địa kết nối các tuyến quốc lộ, cảng biển, sân bay.

Chúng tôi kì vọng KBC có thể hoàn thành thủ tục pháp lý và bắt đầu cho thuê bản giao đất KCN tại dự án Tràng Duệ 3 từ nủa cuối năm 2024 tới từ việc:

- Tràng Duệ 3 đã được phê duyệt quy hoạch 1/500 cuối tháng 2/2024, hiện đã được thông qua các Bộ Ban ngành, chờ phê duyệt chủ trương đầu tư của Thủ tướng Chính phủ (ki vọng thông qua cuối tháng 4 cho tới tháng 5/2024).

- Theo KBC, công ty đã thực hiện mua gom và tiến hành GPMB bước đầu 1 phần dự án Tràng Duệ 3 (khoảng 250ha) để rút ngắn khoảng thời gian đền bù và GPMB, giúp đảm bảo tiến độ bàn giao đất cho khách hàng là Tập đoàn LG, với MOUS đã kí trước đó là 90ha.

BĐS nhà ở – vẫn cần chờ đợi sự ấm lên của thị trường bất động sản

Chúng tôi cho rằng mảng kinh doanh BĐS nhà ở của KBC sẽ cho những dấu hiệu hồi phục dần trong năm 2024 so với mức nền thấp năm 2023 với dự án NOXH Evergreen sẽ có thể bước đầu bàn giao một phần giai đoạn 1 trong bối cảnh nhu cầu NƠXH đang ở mức cao và tâm lý nhà đầu tư đang dần được cải thiện.

Chúng tôi cho rằng KBC có thể bắt đầu gia tăng sự đóng góp doanh thu từ mảng BĐS nhà ở từ năm 2025 khi những bộ Luật Nhà ở sửa đổi, Luật kinh doanh BĐS sửa đổi thực sự tạo cú hích cho thị trường BĐS nhà ở. Từ đó, chúng tôi kì vọng KBC có thể bắt đầu bàn giao và ghi nhận doanh thu dự án Phúc Ninh kể từ năm 2025 (dự án đã bán hết 2 GĐ ban đầu).

Đại dự án KĐT Tràng Cát của KBC mới đây đã nhận được phê duyệt điều chỉnh quy hoạch 1/500 của TP. Hải Phòng và đang thu hút được nhiều nhà đầu tư nước ngoài với các thương vụ mua bán đất nền, ước khoảng 30ha. Chúng tôi cho rằng trong kịch bản tích cực KBC có thể ghi nhận doanh thu từ Tràng Cát từ năm 2025.

4. Sức khỏe tài chính lành mạnh cho những kế hoạch dài hơi

Để đáp ứng nhu cầu vốn đầu tư cho các dự án BĐS KCN, nhà ở liên tục gối đầu, KBC trong những năm qua đã gia tăng vay nợ, chủ yếu là vay ngắn hạn thông qua Trái phiếu doanh nghiệp.

Trong năm 2022 và đầu năm 2023, trước những áp lực về trái phiếu với các doanh nghiệp BĐS, KBC đã mua lại toàn bộ trái phiếu doanh nghiệp trước hạn, khoảng 3.900 tỷ đồng để đưa toàn bộ dư nợ trái phiếu về 0 đồng.

Nhờ việc không còn dư nợ trái phiếu, tổng dư nợ vay của KBC tính tới hết năm 2023 đã giảm chỉ còn 3.659 tỷ đồng, trong đó chủ yếu là các khoản vay ngân hàng dài hạn.

Tỷ lệ nợ vay/VCSH cũng đã giảm mạnh từ 0.43x (ngang với TB ngành) xuống 0.18x, thấp hơn khả năng nhiều so với các doanh nghiệp BĐS KCN có cùng quy mô.

Bên cạnh đó, dòng tiền từ HĐKD năm 2023 đã ghi nhận cải thiện mạnh mẽ sau 3 năm liên tiếp thâm hụt. Điều này tới từ hoạt động cho thuê cũng như ký MOUS tương đối tích cực của KBC trong năm 2023.

Chúng tôi kỳ vọng sức khỏe tài chính lành mạnh sẽ là nền tảng để KBC tiếp tục thực hiện tham vọng mở rộng quỹ đất, phát triển các dự án BĐS mới trong những năm tiếp theo.

5. Định giá và khuyến nghị

Chúng tôi khuyến nghị MUA với cổ phiếu KBC cùng giá mục tiêu là 41,700₫/cp tới từ phương pháp định giá từng phần do:

-

KBC sở hữu danh mục dự án dày đặc bao gồm cả các dự án BĐS KCN lẫn BĐS nhà ở với tiến độ mỗi dự án khác nhau:

- Với các dự án BĐS KCN: Áp dụng phương pháp DCF cùng giả định WAC là 15.7% với các dự án đã và đang triển khai của KBC.

- Với các dự án BĐS nhà ở: Áp dụng phương pháp P/B thay vì DCF do chúng tôi thận trọng trong việc định giá các dự án này trước những biến động của thị trường BĐS nhà ở cũng như những thay đổi trong định hướng xây dựng, phát triển của KBC.

- Áp dụng mức chiết khấu RNAV 10% nhằm phản ảnh những rủi ro tiềm ẩn bên ngoài của thị trường cũng như bên trong của doanh nghiệp.

Phân tích độ nhạy

Phân tích độ nhạy

Chúng tôi phân tích độ nhạy của giá mục tiêu cho KBC với những thay đổi của giả định WACC do những dự án BĐS KCN có giá trị cao của KBC sử dụng phương pháp DCF, chịu ảnh hưởng lớn bởi sự thay đổi của WACC.

Chúng tôi thực hiện phân tích độ nhạy của giá mục tiêu với dự án mới – KCN Phú Bình (Thái Nguyên) do đây được xem như là một trong những dự án trọng điểm mới của KBC với quy mô về vốn đầu tư cũng như khả năng thu hút khách hàng. Chi tiết về KCN Phú Bình tham khảo tại Phụ lục 2 trong báo cáo.

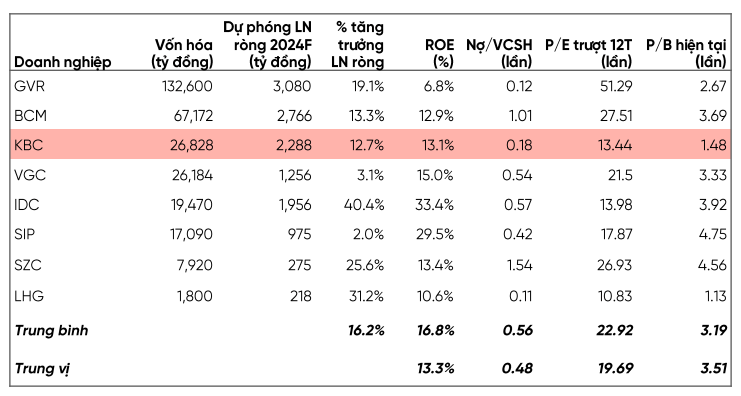

So sánh Doanh nghiệp cùng ngành

- KBC hiện đang giao dịch với P/E trượt 12T là 13.4x và P/B hiện tại là 1.48x, thấp hơn đáng kể so với P/E và P/B trung bình cũng như trung vị ngành BĐS KCN.

- Giá mục tiêu 41,700₫/cp của KBC tương ứng với P/E và P/B forward 2024 lần lượt là 13.x và 1.5x – mức định giá mà chúng tôi cho rằng là phù hợp với KBC tới từ (1) thấp hơn so với mức trung bình 3 năm của KBC, (2) tiềm năng tăng trưởng KQKD và danh mục dự án gối đầu đảm bảo KQKD trong dài hạn.