Tổng Công ty Phát triển Đô thị Kinh Bắc - Mã cổ phiếu KBC

I. Tổng quan Cơ hội đầu tư

Sau cú sốc từ chính sách thuế quan Mỹ từ đầu năm 2025, thị trường KCN đã dần ổn định trở lại nhờ định hướng Thuế rõ ràng hơn và dòng vốn FDI tăng trưởng ổn định. Tuy vẫn đối mặt với thách thức (chi phí đất tăng, thủ tục pháp lý chậm, cạnh tranh khu vực…), ngành KCN Việt Nam vẫn được kỳ vọng lấy lại đà tăng trưởng và phát triển bền vững hơn trong năm 2026, đồng thời đa phần các cổ phiếu KCN đang ở mức định giá tương đối rẻ.

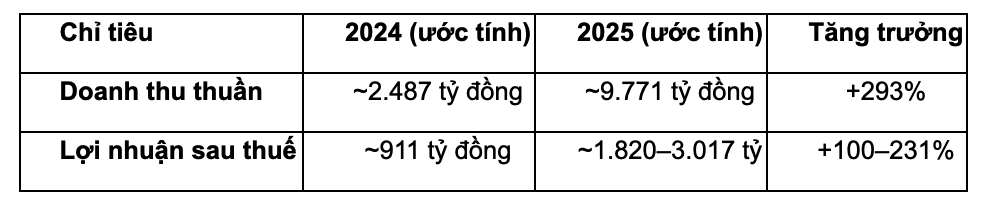

Với quỹ đất mở rộng nhanh nhất ngành và backlog doanh thu lớn, Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) có nền tảng để bứt phá ngay trong chu kỳ phục hồi. Doanh nghiệp đã vượt qua giai đoạn khó khăn (2023–đầu 2024) và đang bước vào chu kỳ tăng trưởng cao mới: lợi nhuận 2025 dự kiến tăng 3–4 lần so với 2024, và tiếp tục tăng mạnh năm 2026. Các catalyst như bán dự án lớn (Tràng Cát), KCN mới đồng loạt triển khai, cùng triển vọng ký nhiều hợp đồng cho thuê từ làn sóng FDI “China+1” giúp KBC trở thành đầu tàu hưởng lợi.

Thực chất, KBC là doanh nghiệp hưởng lợi rất lớn từ xu hướng chuyển dịch này, tuy nhiên chất lượng BCTC của KBC lại ở mức rất thấp, công nợ lớn đẩy tổng tài sản lên cao đi kèm khả năng điều chuyển lợi nhuận giữa các quý là điều chúng tôi đặc biệt lưu tâm với KBC. Cổ phiếu này sẽ được xem xét là đầu cơ.

II. Tổng quan Tình hình Kinh Doanh của KBC trong 2025

Đây là tổng quan về KBC

-

Quý IV/2025 là bước ngoặt lớn: KBC ghi nhận doanh thu ~2.763 tỷ đồng và lợi nhuận sau thuế ~253 tỷ (so với Q4/2024 lỗ ~900 tỷ), nhờ bàn giao đất tại KCN Nam Sơn Hạp Lĩnh.

-

Lợi nhuận cả năm có thể cao hơn nhiều nếu ghi nhận thêm khoản bán sỉ bất động sản đô thị Tràng Cát (Hải Phòng) – đang đàm phán.

Tổng Công ty Phát triển Đô thị Kinh Bắc - KBC đang trở lại vai trò “leader miền Bắc” trong nhóm cổ phiếu Khu công nghiệp, với kỳ vọng lớn về dòng tiền và tăng trưởng lợi nhuận 2026. Nếu KBC triển khai và bán được các dự án trọng điểm, biên lợi nhuận và định giá sẽ còn cải thiện mạnh.

III. Tiềm năng & Triển vọng doanh nghiệp: Luận điểm đầu tư

3.1. Qua thời khát quỹ đất

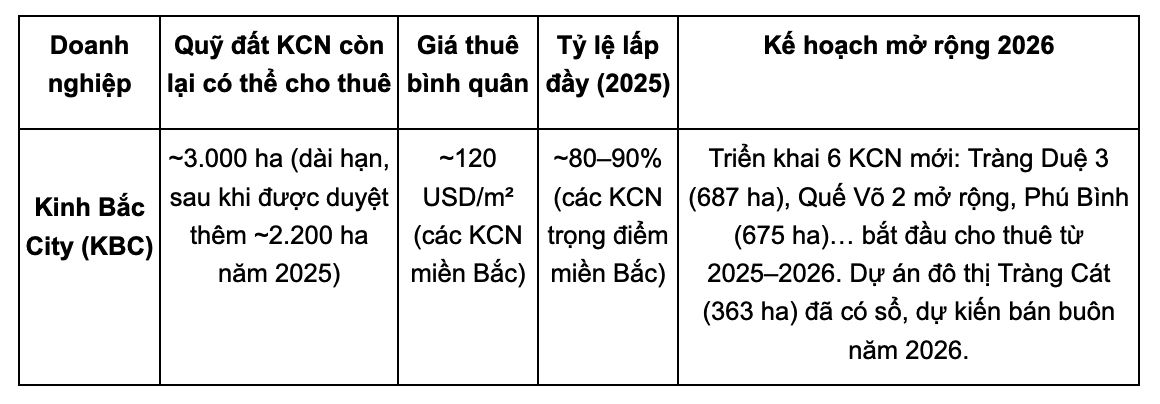

Sau thời gian “khát” quỹ đất, KBC đã được phê duyệt loạt dự án KCN mới, giúp tổng quỹ đất sẵn sàng cho thuê dài hạn dự kiến đạt ~3.000 ha.

Các dự án trọng điểm sẽ đóng góp ngay từ 2025–2026 gồm: KCN Tràng Duệ 3 (Hải Phòng, 687 ha, đã giải phóng mặt bằng và chờ giấy phép xây dựng), KCN Quế Võ 2 – giai đoạn 2 (Bắc Ninh, đang GPMB) và KCN Phú Bình (Thái Nguyên, 675 ha) cùng vài KCN mới khác ở Hải Dương, Hậu Giang.

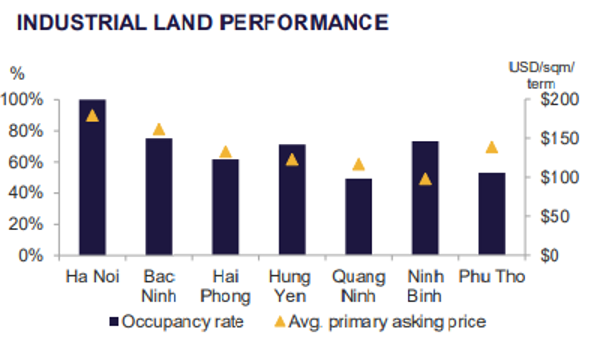

Hình 1: Quỹ đất KCN còn lại ở miền Bắc

Hình 2: KBC sở hữu quỹ đất ở nơi có tỷ lệ phủ cao top đầu miền Bắc

=> Quỹ đất mới khổng lồ này giúp Tổng công ty Phát triển Đô thị Kinh Bắc - KBC sẵn sàng đón làn sóng FDI mới trong khi nhiều đối thủ đã gần cạn đất cho thuê

3.2. Lượng backlog đảm bảo cho 2026 bùng nổ

Tổng công ty Phát triển Đô thị Kinh Bắc - KBC sở hữu lượng hợp đồng đã ký (backlog) rất lớn, đảm bảo cho tăng trưởng lợi nhuận 2026.

Tính đến cuối 11/2025, KBC đã ký cho thuê ~115 ha đất KCN nhưng chưa ghi nhận doanh thu – sẽ được ghi nhận dần trong 2026.

Chỉ riêng quý IV/2025, công ty bàn giao ~25 ha tại KCN Nam Sơn Hạp Lĩnh, đưa lợi nhuận quý tăng vọt lên ~253 tỷ (so với mức thấp năm trước). Dự báo lợi nhuận sau thuế 2026 của KBC sẽ đạt ~3.017 tỷ đồng, tăng mạnh 66% YoY nhờ diện tích cho thuê lớn được ghi nhận và thương vụ bán sỉ bất động sản đô thị Tràng Cát.

Dự án Khu đô thị Tràng Cát (Hải Phòng, 363 ha) đã nộp tiền sử dụng đất và có sổ đỏ, KBC đang đàm phán bán buôn; kỳ vọng sẽ ghi nhận doanh thu đột biến trong 2025–2026. Đây là cú hích pháp lý quan trọng, giúp giải phóng giá trị tài sản của KBC.

3.3. Cơ cấu khách hàng tạo lợi thế trước lo ngại thuế quan

Cơ cấu khách thuê của KBC tập trung vào các tập đoàn công nghệ, điện tử (Foxconn, Samsung, LG… tại các KCN phía Bắc), ít chịu ảnh hưởng từ thuế quan mới của Mỹ.

Thực tế, phần lớn sản phẩm thuộc lĩnh vực điện tử, bán dẫn nằm trong danh mục được miễn thuế đối ứng, giúp các dự án sản xuất tại Việt Nam của nhóm này ổn định và mở rộng. Nhờ lợi thế vị trí chiến lược (Bắc Ninh, Hải Phòng – trung tâm sản xuất điện tử), KBC hưởng lợi lớn từ xu hướng các doanh nghiệp FDI công nghệ cao tiếp tục chọn miền Bắc Việt Nam để mở nhà máy nhằm tận dụng hạ tầng và chuỗi cung ứng sẵn có.

KBC cũng phát triển mạnh mảng nhà xưởng xây sẵn, đáp ứng nhu cầu thuê linh hoạt của doanh nghiệp vừa và nhỏ, đóng góp tích cực vào doanh thu.

IV. Ngắn hạn & Dài hạn:

Định giá và khuyến nghị

KBC là một doanh nghiệp với tiềm năng hàng đầu ở miền Bắc. Tuy nhiên với chất lượng báo cáo tài chính ở mức thấp, chúng tôi chỉ đưa ra định giá phù hợp với KBC ~20-30.000VND/CP. Ngoài ra cổ phiếu vốn cũng đã tăng tốt trong 2025, thị giá đã cao hơn so với thời điểm trước thuế quan – điều này khác với những cổ phiếu KCN khác.

Nên nhìn nhận cổ phiếu KBC là cổ phiếu hưởng lợi tốt nhất trong ngành KCN. Nếu nhóm ngành này có nhịp tăng trong 2026, KBC khả năng sẽ là cổ phiếu có đà tăng tốt nhất.

![]() Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

![]() Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

![]() Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.

Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.