- Vậy lý do gì đê ông Tâm tự tin nói như vậy

Góc nhìn cơ bản :

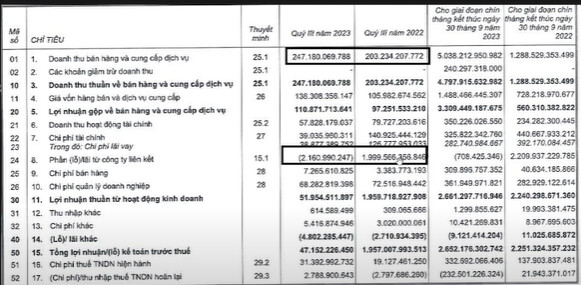

- Báo cáo tài chính quý 3-2023 :

-Doanh thu hiện tại đang đi ngang so với quý 3-2022 nhưng lợi nhuận giảm cực mạnh vì quý 2-2022 có đánh giá lại tài sản của các công ty liên kết.

-Quý 3-2023 kỳ vọng vào việc bàn giao trong quý 4-2023.

-

Cấu trúc tài sản và nguồn vốn quý 3-2023 :

-Chưa có bất cứ sự khác biệt nào.

-Cho vay cá nhân còn khá là nhiều.

-Hàng tồn kho: chưa có gì thay đổi. -

Các kỳ vọng :

-BĐS KCN:

-Kế hoạch cho thuê 250ha KCN ( Tân Phú Trung, Quang Châu, Nam Sơn Hạp Lĩnh)

-6 tháng đầu năm kí mới 180ha.

-Quý 3 ký thêm 50ha với đối tác trung quốc.

-Thực tế hạch toán: 6 tháng đầu năm hạch toán 130ha => Kỳ vọng quý 4 hạch toán nốt phần còn lại.

-Trang Duệ 3 nhu cầu cho thuê cực kỳ lớn => rộng 687ha, diện tích thương phẩm là 470ha => Tình trạng: đang xin 1:2000 sau đố xin chủ trương.

-Khu vực Long An: Tân Lập, Lộc Giang, Phước VĨnh, Nam Tân Lập.

-Khu vực miền Bắc: Bình Giang-Hải Dương, Kim Động Ân Thi.

-BĐS cư dân:

-Khu đô thị Trang Cát đã có thông báo tăng vốn.

-Khu đô thị Phúc Ninh.

- Rủi ro :

-Tiến trình hạch toán lợi nhuận khu công nghiệp không theo kỳ vọng.

-Chủ tịch Tâm không còn có “tâm” nữa, trong quá khứ KBC đã rất nhiều lần úp bô nhà đầu tư không quá 2 lần.