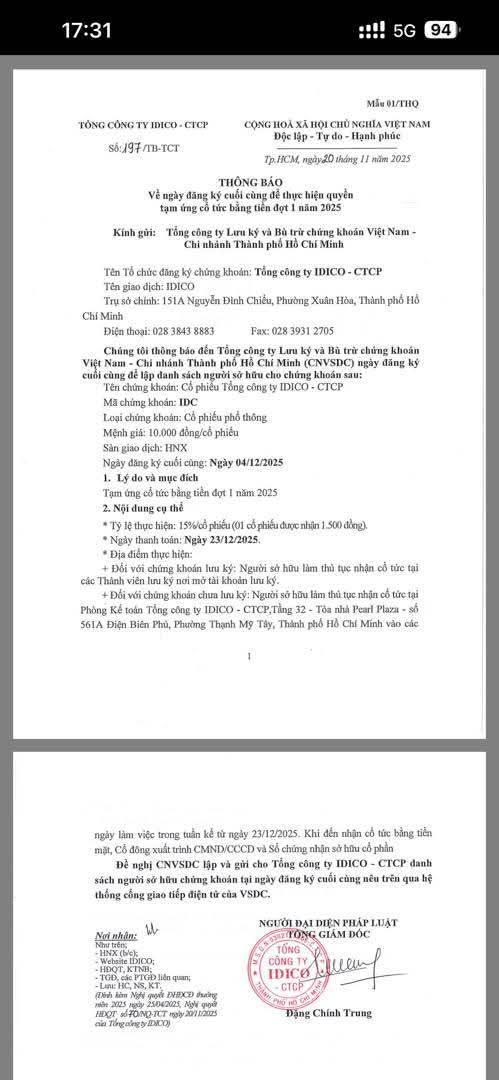

Anh chờ em xíu, em sẽ có kết quả cho anh.

1 Likes

1) Doanh thu chưa thực hiện bật lên mạnh – nền tảng chắc cho 2025–2026

Tính đến 30/9/2025, doanh thu chưa thực hiện của nhóm BĐS KCN đạt ~61.000 tỷ đồng, tăng 9% so với đầu năm; trong khi doanh thu cho thuê tăng trên 30%.

Tỷ lệ DT chưa thực hiện/DT vượt 80%, cao hơn trung vị 5 năm, phản ánh:

Tiến độ thu tiền thuê đất – nhà xưởng cải thiện.

Nhu cầu thuê đất giữ ở mức cao từ cả doanh nghiệp nội địa và FDI.

Khoản “của để dành” này sẽ chuyển hóa thành doanh thu khi doanh nghiệp đẩy nhanh hạ tầng – bàn giao mặt bằng.

2) Lợi nhuận 9 tháng vượt kỳ vọng – FDI duy trì ở vùng cao

17 doanh nghiệp được thống kê đã hoàn thành 88% kế hoạch lợi nhuận năm.

SIP, NTC, DTD, LHG đã hoàn thành hoặc sát 100% ngay từ cuối quý III.

Nhóm cao su chuyển đổi KCN: PHR, DPR, GVR đều vượt kế hoạch.

FDI tiếp tục là động lực chính:

FDI đăng ký 10 tháng: 31,5 tỷ USD (+16% YoY).

FDI thực hiện 21,3 tỷ USD, cao nhất 5 năm, củng cố niềm tin của nhà đầu tư ngoại vào Việt Nam.

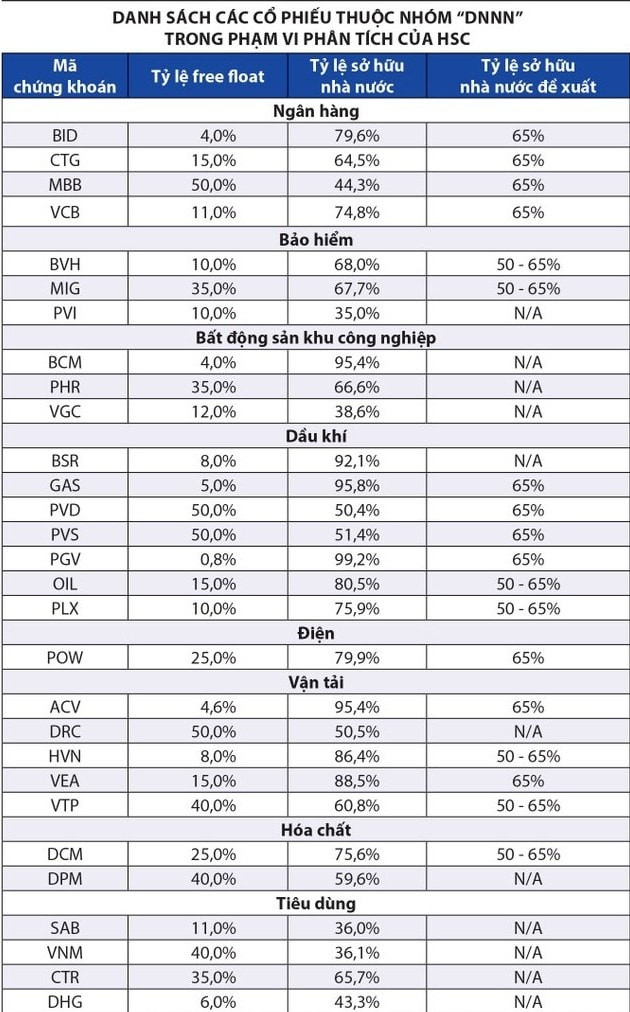

3) Định giá P/B chỉ 1,6 lần – vùng hấp dẫn

P/B ngành hiện 1,6 lần, thấp hơn trung vị 5 năm: 2,1 lần.

Lợi nhuận 2025 dự báo tăng 5–10%, tiếp tục cải thiện 2026.

→ Biên an toàn lớn, phù hợp tích lũy trung – dài hạn.

1 Likes

Trong nhóm BĐS KCN em xem qua BCTC thấy mỗi con KBC NĐT có thể thận trọng xem xét kỹ hơn, còn lại các mã như BCM SIP SZC LHG IDC đều rất ổn. Vùng giá hiện tại với nhóm này mua vào ngồi chờ cổ phiếu tăng, không phải ngại biến động thị trường. Em đang gom BCM.

1 Likes

Con SZC được hưởng lợi nhiều, từ dòng vốn FDI, ĐTC hạ tầng cao tốc phía Nam đẩy mạnh, sân bay Long Thành hoàn thiện và cảng nước sâu Cái Mép có sẵn, sẽ tạo ra trục vận tải rất lớn qua khu Châu Đức

2 Likes

dự án KĐT Tràng Cát mở bán chưa nhỉ

1 Likes

ngoài Tràng Cát thì KBC còn dự án gì nữa không

1 Likes

KBC hiện tại gia tăng tỷ lệ nợ/vốn chủ quá cao từ đầu năm nay. Trong lịch sử A.Tâm không dưới 3 lần khốn khổ vì đi vay nợ để triển khai dự án với mục tiêu “lót ổ” chờ “đại bàng” hay đón đầu xu hướng. Vốn FDI liên tục tăng nhưng ae mình xem thử lại vốn này đi vào lĩnh vực nào? Có phải vốn này được các doanh nghiệp ngoại mở rộng sản xuất, mở rộng đầu tư, thành lập Cty tại Việt Nam không hay họ đang ủy thác, M&A, cho vay, đầu cơ BĐS,…

1 Likes

vni vào vùng quá chửi rồi. Múc thôi các cụ, các cụ chửi đi e múc nhé

VNI định giá lúc này chỉ cao hơn 2 điểm % so với đáy thuế quan

chủ yếu các dự án của kbc tập trung fdi lĩnh vực gì vậy ad

KBC SZC IDC VGC LHG BCM,… không tập trung vào lĩnh vực FDI nào cụ thể vì họ cho thuê đất và dịch vụ hạ tầng công nghiệp, logistics. Nếu là nhà xưởng xây sẵn thì còn phân biệt tập trung cho lĩnh vực nào, phân khúc nào, ngành nghề nào

1 Likes

1 Likes

Vốn FDI phân bổ đầu tư nhiều mảng, nhưng sản xuất và chế biến luôn chiếm tỷ trọng cao nhất bác ạ, phải tầm 60-70%

1 Likes

Sự việc gần đây của VGC cho thấy hoạt động kinh doanh của nhóm này vẫn còn nhiều khó khăn khi bàn giao đất KCN giảm do vấn đề thuế quan, phụ thuộc FDI và chính sách (Luật Đầu tư công).

1 Likes

Ai ôm bọn này đến giờ món cả năm rồi ^^

1 Likes

KBC đợt này ổn không

1 Likes

Giá trên bảng điện là câu trả lời chính xác nhất. Ngoài ra B có thể xem xét lại trường hợp của VGC để có cách nhìn vĩ mô về KBC hen.

VGC - đây là cổ phiếu thuộc họ Gelex. Tăng trưởng lợi nhuận năm 2025 giảm cho thấy hoạt động của DN vẫn còn khó khăn. Ngoài ra trong tháng 11 vừa rồi, VGC đóng 4 chi nhánh và 3 địa điểm kinh doanh, bị truy thu/phạt thuế >731 triệu đồng do vi phạm hành chính. Điều này phản ánh lợi nhuận Q3 giảm 55% YoY (chỉ 92 tỷ đồng), có thể kéo dài sang Q1/2026 nếu không kiểm soát tốt. Việc bàn giao đất KCN giảm do vấn đề thuế quan, phụ thuộc FDI và chính sách (Luật Đầu tư công). Do vậy nếu BĐS chậm phục hồi hoặc cạnh tranh KCN tăng (từ KBC, IDC), hoạt động kinh doanh của VGC dự kiến còn khó khăn. => VGC không phù hợp với NĐT cho 3-6 tháng tới.

Trường hợp của BCM có cửa tương tự GVR, vì về bản chất cả 2 doanh nghiệp không khác gì mấy. Doanh nghiệp Nhà nước hoạt động từ năm 1976 nên báo cáo chưa phản ánh đúng giá trị tài sản doanh nghiệp đang nắm giữ.

Mua mảnh đất năm 2000 giá 1 tỷ, giờ giá thị trường bán 10-20 tỷ nhưng trên bảng cân đối kế toán vẫn ghi là 1 tỷ. Nên các doanh nghiệp này khi thoái vốn phải thoái giá cao.