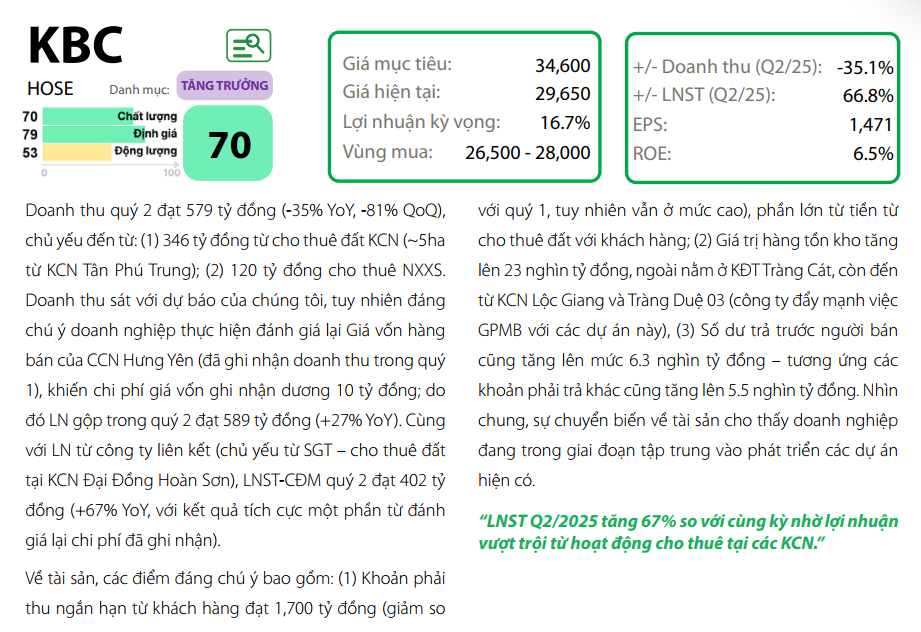

KBC – Tăng tốc cho thuê đất KCN, đẩy mạnh triển khai dự án BĐS quy mô lớn

Chúng tôi vừa tham dự buổi Corporate Access với Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC). Một số điểm đáng chú ý từ buổi trao đổi như sau:

Kết quả kinh doanh 6 tháng đầu năm 2025

Trong 6T2025, KBC ghi nhận doanh thu 3,7 nghìn tỷ đồng (+263% YoY), hoàn thành 37% kế hoạch năm. Kết quả tích cực này chủ yếu nhờ hoạt động cho thuê đất khu công nghiệp (KCN) tại Cụm Công nghiệp Hưng Yên với diện tích cho thuê đạt 83ha.

Cho cả năm 2025, công ty duy trì mục tiêu doanh thu 10 nghìn tỷ đồng (+270% YoY) và LNST 3.200 tỷ đồng (gấp 12 lần so với 2024). Động lực tăng trưởng chính đến từ việc đẩy mạnh cho thuê đất KCN với tổng diện tích dự kiến đạt 210ha (gấp 5 lần so với cùng kỳ). Các nguồn đóng góp chủ yếu gồm:

- KCN Nam Sơn Hạp Lĩnh: 83ha (trong đó 30ha từ Goertek, 50ha từ đối tác khác)

- KCN Tràng Duệ 03: 30ha

- KCN Tân Phú Trung: 12ha

- CCN Hưng Yên: 90ha (phần lớn đã ký MOU từ giai đoạn 2024–2025)

Trong nửa cuối năm, KBC sẽ tập trung cho thuê tại KCN Nam Sơn Hạp Lĩnh và Tràng Duệ 03. Đáng chú ý, doanh nghiệp đã ký MOU 50ha tại KCN Quế Võ 2 với một nhà đầu tư trong lĩnh vực bán dẫn.

Ngoài mảng KCN, công ty kỳ vọng ghi nhận doanh thu và lợi nhuận lớn từ bán sỉ 20ha đất tại Khu đô thị Tràng Cát trong năm 2025, ước tính mang lại khoảng 2.000 tỷ đồng LNST.

Tình hình triển khai các dự án

Trong năm 2025, KBC ưu tiên đầu tư các KCN Nam Sơn Hạp Lĩnh, Tràng Duệ 03, CCN Hưng Yên (miền Bắc) và KCN Lộc Giang (miền Nam). Đồng thời, KCN Quế Võ 2 (140ha) đang được đẩy nhanh công tác giải phóng mặt bằng (GPMB) để bàn giao cho nhà đầu tư giai đoạn 2025–2026.

Ở mảng bất động sản dân dụng, điểm nhấn lớn là Khu đô thị tại Hưng Yên quy mô 888ha, bao gồm sân golf và các sản phẩm villa, biệt thự, nhà liên kế. Dự án sử dụng thương hiệu Trump International, với giá bán dự kiến 200 triệu đồng/m². Tổng vốn đầu tư ước khoảng 2,5 tỷ USD. Dự kiến quý 3/2025 sẽ hoàn tất đền bù 400ha, mở đường cho việc mở bán villa và biệt thự vào năm 2026.

Thông tin khác

- Dự án Khu dân cư Phúc Ninh (giai đoạn 2, diện tích 22ha) chưa thể bàn giao do vướng thỏa thuận tiền sử dụng đất.

- Ngành KCN đang chờ các yếu tố chính sách về thuế suất cuối cùng để thu hút thêm FDI. Việc Ấn Độ có thể chịu mức thuế cao tạo lợi thế giữ chân các tập đoàn lớn như LG tại KCN Tràng Duệ 03. Ngoài ra, các doanh nghiệp FDI sẽ buộc phải mở rộng sản xuất, thuê thêm lao động để đáp ứng quy định thuế đối ứng 20%, tránh bị coi là trường hợp transshipment.

Nhận định

Triển vọng dài hạn của KBC vẫn tích cực nhờ:

- Quỹ đất lớn tại các vị trí chiến lược, hạ tầng đang được đầu tư mạnh (Hải Phòng, Hưng Yên…).

- Khả năng thu hút khách hàng quy mô lớn, đặc biệt trong các lĩnh vực công nghệ cao và sản xuất công nghiệp.

Tuy nhiên, trong ngắn hạn, nhu cầu vốn sẽ ở mức cao, đặc biệt cho dự án Khu đô thị Hưng Yên do yêu cầu GPMB và đóng tiền sử dụng đất. Mục tiêu giá cổ phiếu và dự báo chi tiết sẽ được cập nhật trong báo cáo sắp tới.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.