1. Luận điểm đầu tư

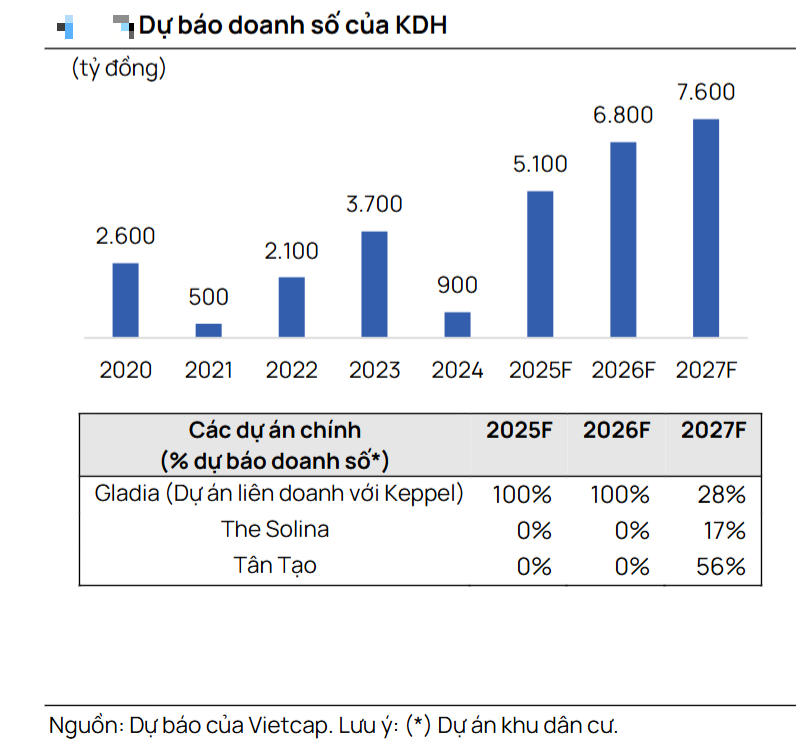

- Doanh số bán hàng mảng bđs nhà ở của KDH kỳ vọng gấp 3 lần mức trung bình 5 năm trước đó trong giai đoạn 2025 - 2027, nhờ các dự án mới được tung ra.

- Tiến triển trong việc đền bù đất cho KDC Bình Trưng Đông và Phong Phú 2.

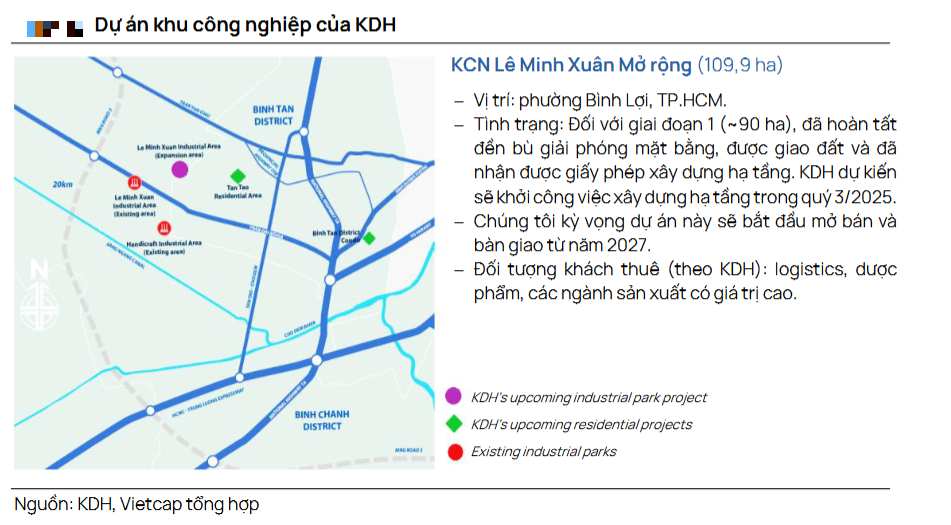

- Dự án KCN Lê Minh Xuân mở rộng sau những diễn biến thuận lợi về thuế quan của Mỹ.

- Giá bán kỳ vọng tăng và triển vọng hạ tầng tịa KCN Tân Tạo được cải thiện.

2. Tổng quan doanh nghiệp

a. Lịch sử hình thành và phát triển

- KDH là một chủ đầu tư BĐS liền thổ (nhà phố và biệt thự) có tiếng tại TP.HCM. Từ năm 2017, công ty đã mở rộng sang phát triển mảng căn hộ chung cư. Hiện tại, KDH đang sở hữu quỹ đất lớn tại TP.HCM.

b. Cơ cấu sở hữu và lịch sử giao dịch

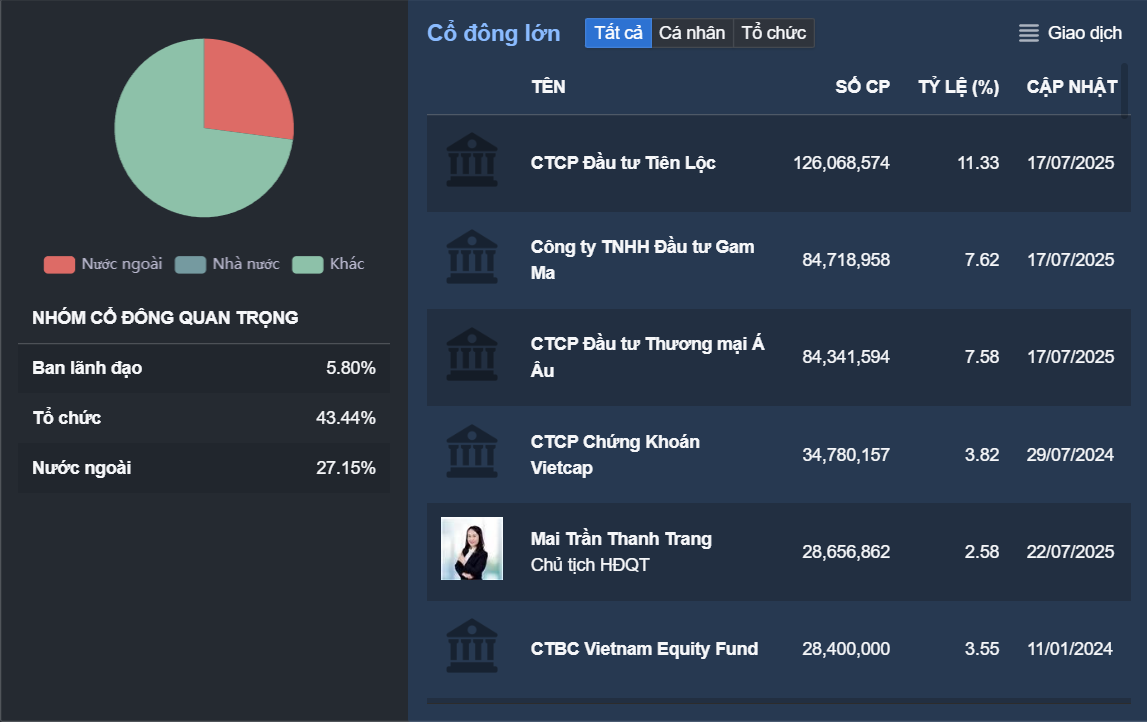

-

Tỷ lệ trôi nổi cổ phiếu KDH ở mức khá thấp khi chỉ ở mức 23,61%. Việc này do cổ đông của KDH có rất nhiều các quỹ trong nước, nước ngoài và các tổ chức nắm giữ, có thể kể tới như CTCP Chứng khoán Vietcap, quỹ đầu tư Vinacapital.

-

Ban lãnh đạo của KDH rất tập trung vào việc làm ăn và rất ít khi có giao dịch cổ phiếu KDH đang nắm giữ.

-

Đáng chú ý, từ thời gian cuối tháng 7/2025 tới đầu tháng 11/2025, quỹ đầu tư cổ phiếu của Vincacapital đăng ký mua rất nhiều cổ phiếu KDH khi khối lượng đăng ký mua lên tới hơn 3 triệu cổ phiếu KDH nhưng khối lượng thực hiện mới được gần 1 triệu cổ.

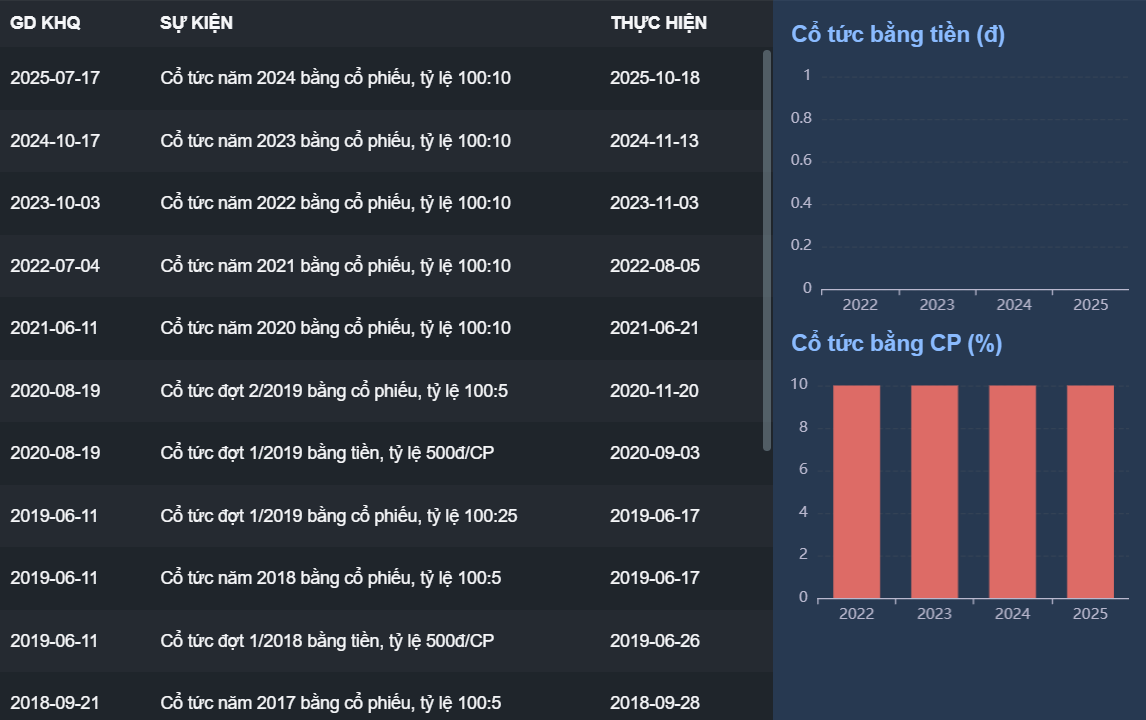

c. Cổ tức

- Với mô hình kinh doanh khác biệt so với các chủ đầu tư khác và cơ cấu tài chính lành mạnh, KDH giữ đều việc chia cổ tức cho cổ đông từ 2015 tới hiện tại. Trước thời kỳ kinh doanh đỉnh cao năm 2021 thì KDH có lịch sử trả cổ tức đều bằng cả tiền mặt lẫn cổ phiếu nhưng sau thời gian do cần mở rộng quỹ đất liên tục để phát triển thì KDH chỉ chia cổ tức bằng cổ phiếu với tỷ lệ 10%/năm.

3. Điểm đáng chú ý trong báo cáo tài chính bán niên 2025

a. Tài sản

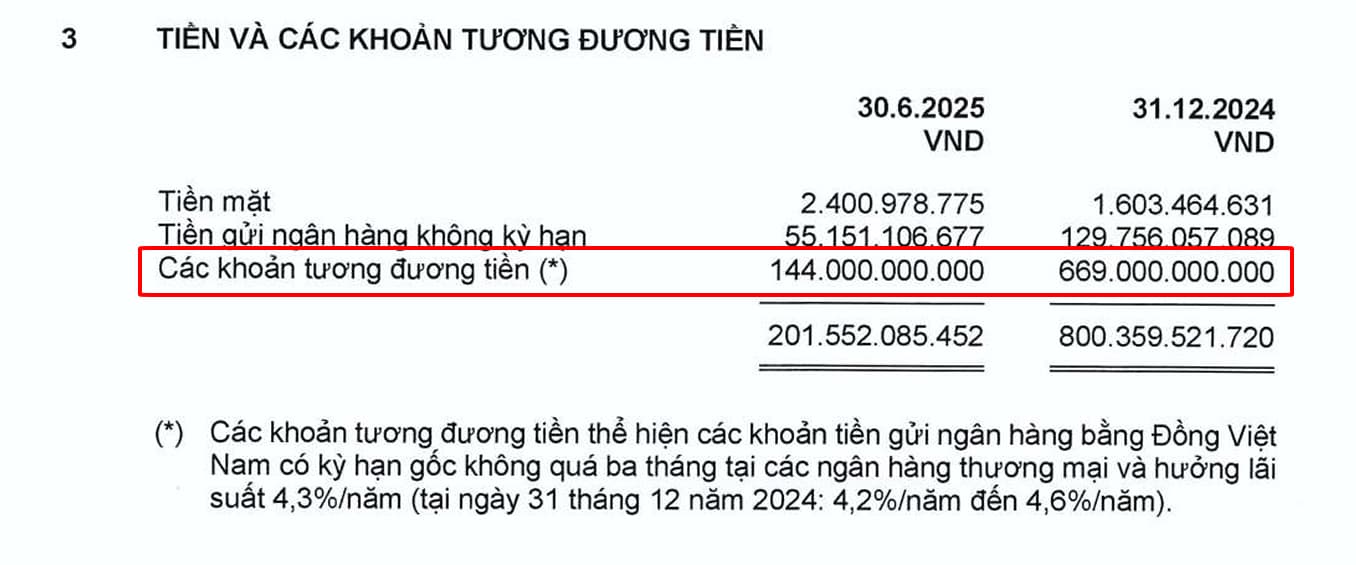

-

Tính tới hết ngày 30/6/2025, tổng tài sản của Tập đoàn Khang Điền ghi nhận tăng hơn 3% lên mức 16891 tỷ và phần thay đổi này tới phần lớn từ tài sản ngắn hạn.

-

Trong mục tài sản ngắn hạn có 2 khoản mục ta cần chú ý đó là khoản tài và các khoản tương đương tiền ghi nhận giảm 74,8% so với đầu năm xuống mức 201 tỷ. KDH rút tiền gửi trong ngân hàng để cho các công ty con vay làm dự án.

-

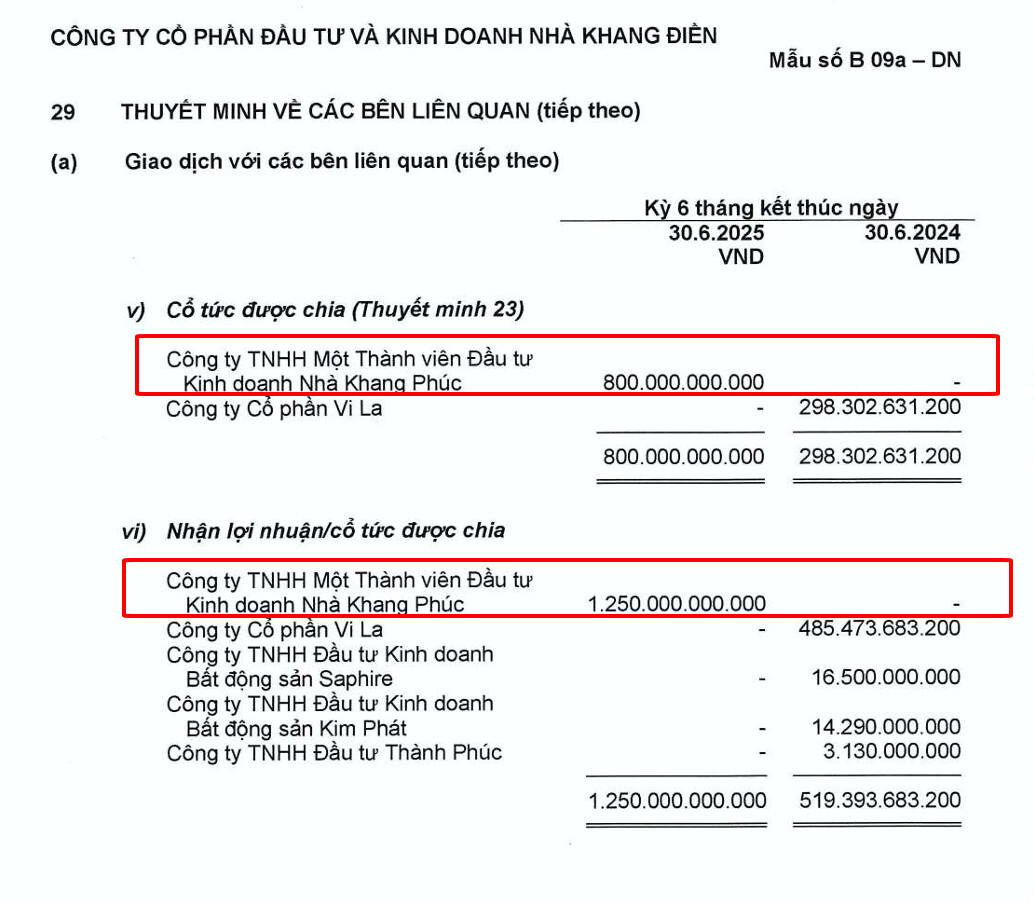

Ở chiều ngược lại, khoản mục phải thu về cho vay ngắn hạn của KDH lại ghi nhận mức tăng 64,1% so với đầu năm lên mức 3679 tỷ. Đi sâu hơn vào phần thuyết minh ta thấy được KDH đang cho các công ty con vay tín chấp với lãi suất 12%/năm và chưa có khoản nào quá hạn. Công ty con phát sinh khoản vay phần lớn là Công ty TNHH MTV Đầu tư Kinh doanh Nhà Khang Phúc với mức vay là 700 tỷ từ KDH. Đây chính là chủ đầu tư và phát triển các dự án lớn như KCN Lê Minh Xuân mở rộng, KDC Tân Tạo và The Privia. Việc này cho thấy các dự án lớn của KDH đang được phát triển đúng tiến độ.

b. Nguồn vốn

-

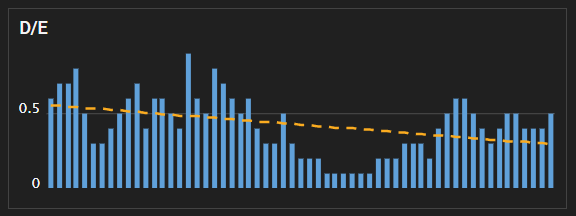

Như đã đề cập ở bên trên, KDH có một cơ cấu tài chính lành mạnh khi tỷ lệ nợ/VCSH ở mức rất thấp quanh ngưỡng 5% tại thời điểm ra báo cáo bán niên năm 2025. Tỷ lệ này luôn được KDH giữ ở ngưỡng thấp dưới 0.5, khá thấp so sánh với các doanh nghiệp bất động sản cùng ngành.

-

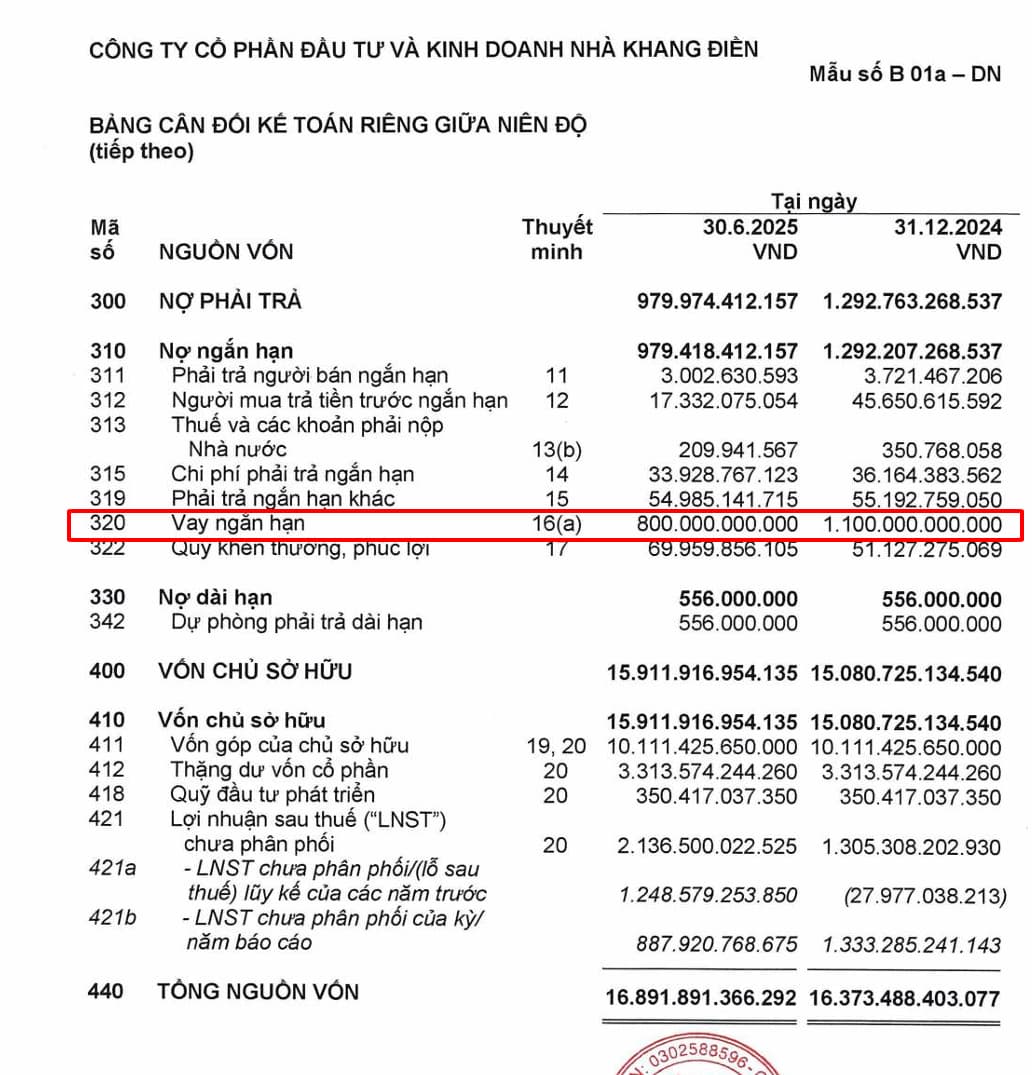

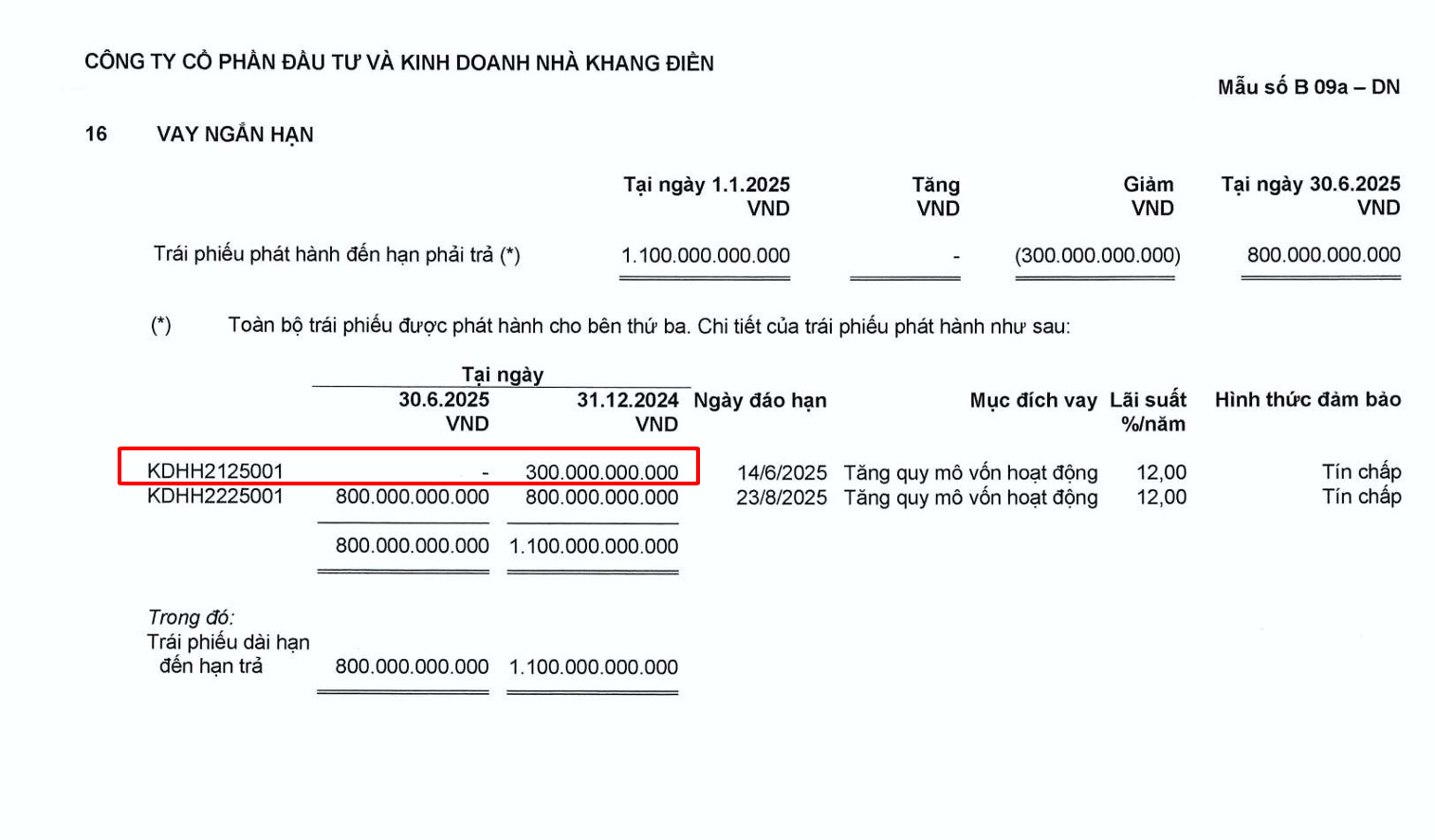

Mục vay ngắn hạn của doanh nghiệp ghi nhận giảm 27,27% so với đầu năm xuống 800 tỷ. Việc giảm này tới từ trái phiếu KDHH2125001 đáo hạn giá trị 300 tỷ, lãi suất 12%/năm bằng hình thức đảm bảo tín chấp.

c. Kết quả hoạt động kinh doanh

-

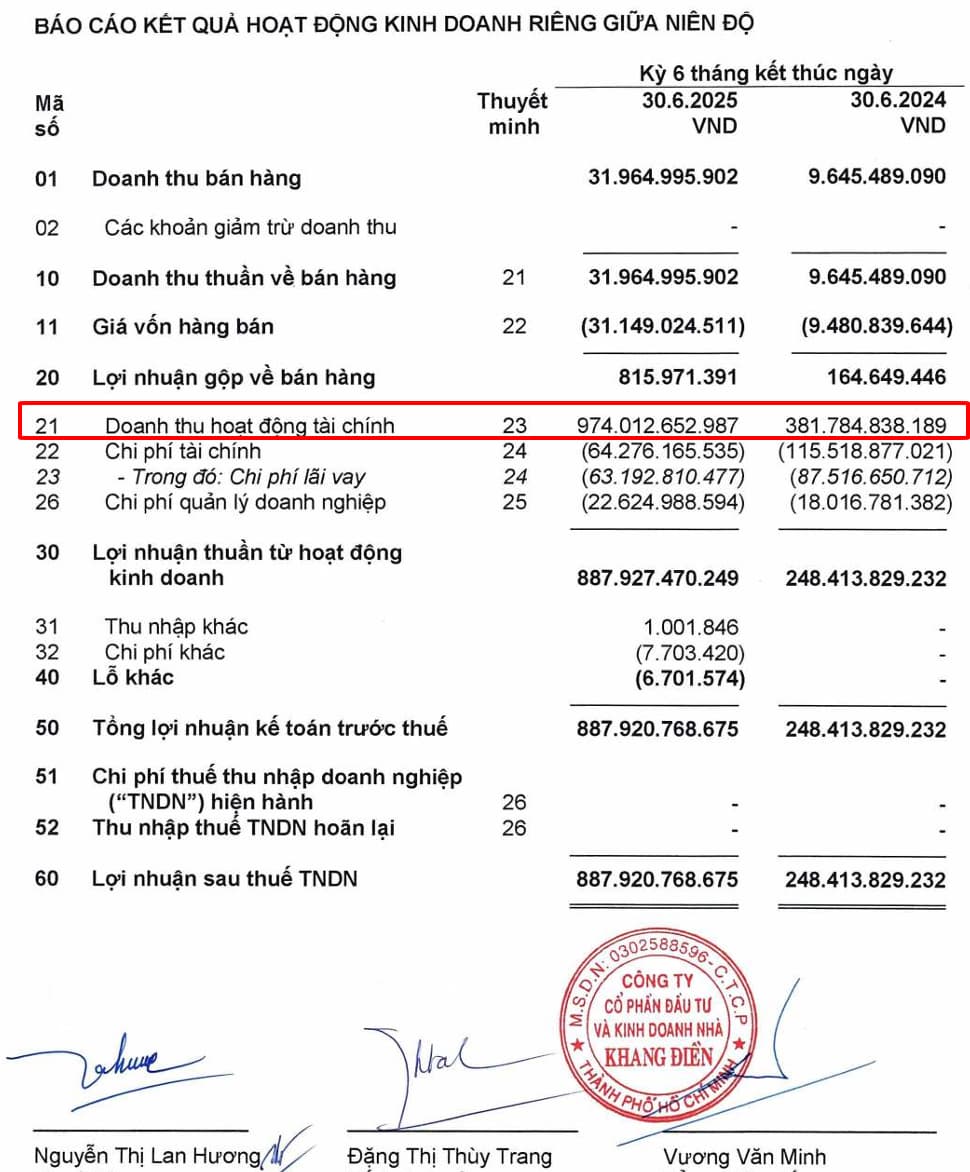

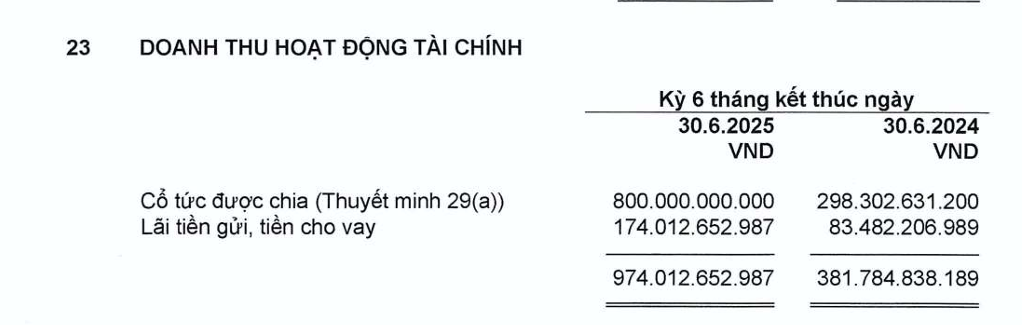

Do đặc thù mô hình kinh doanh của KDH là xây xong dự án hoàn chỉnh doanh nghiệp mới mở bán nên ta sẽ không thấy phần doanh thu chưa thực hiện như các doanh nghiệp bất động sản khác. Chính vì vậy đối với KDH ta có thể thấy việc kinh doanh tốt hay không phản ánh trực tiếp vào doanh thu và lợi nhuận của doanh nghiệp thông qua khoản mục doanh thu hoạt động tài chính đến từ các công ty con của KDH đầu tư và sở hữu.

-

Trong nửa đầu năm 2025, doanh thu của doanh nghiệp ghi nhận mức tăng trưởng của cả doanh thu và lợi nhuận rất tốt, lần lượt tăng 155,6% và 257,7% so với đầu năm. Sự bùng nổ này tới từ sự kiện mở bán dự án The Privia do Công ty TNHH MTV Đầu tư Kinh doanh Nhà Khang Phúc làm chủ.

4. Triển vọng

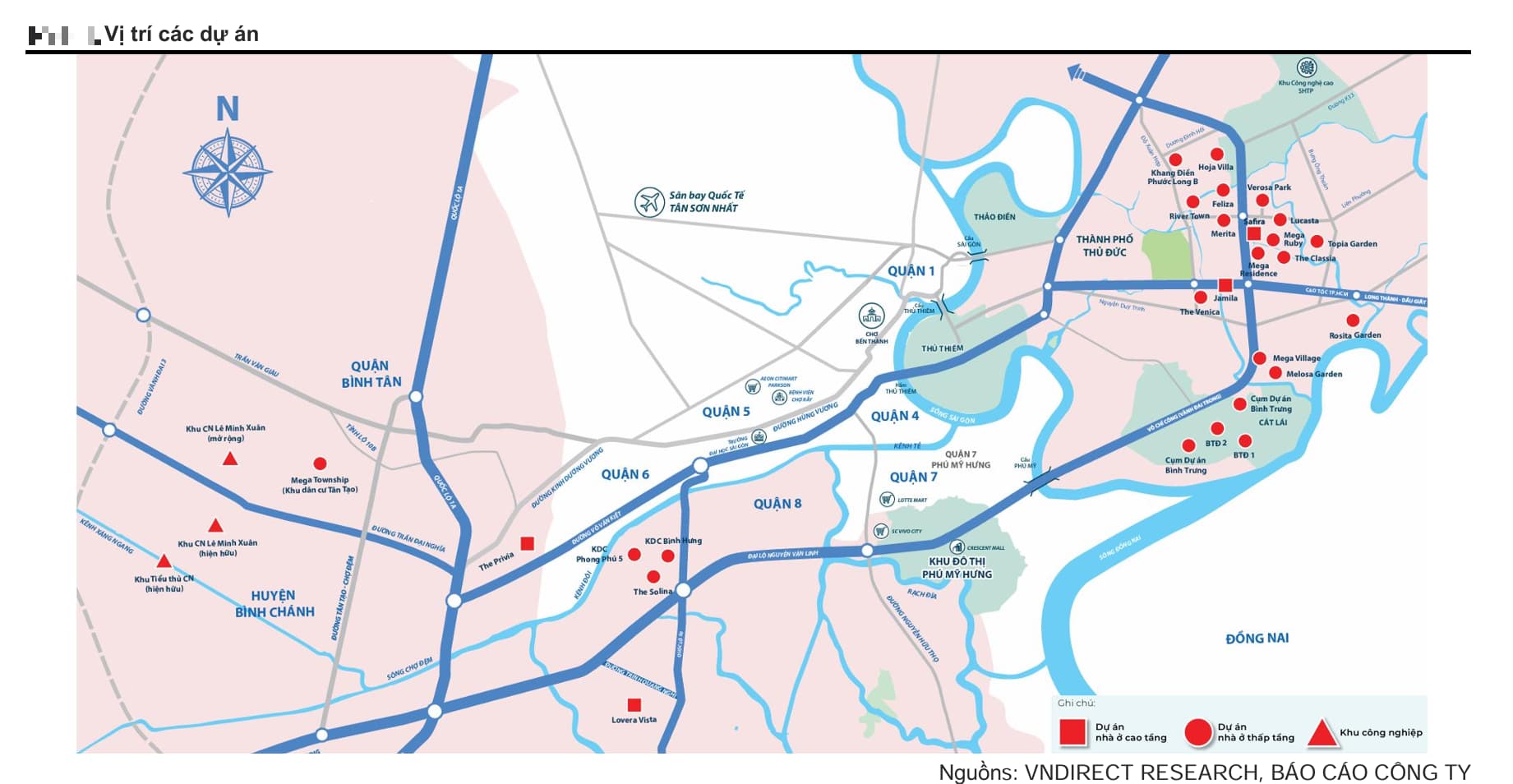

a. Quỹ đất lớn dự kiến sẽ gia tăng sức hấp dẫn của KDH

-

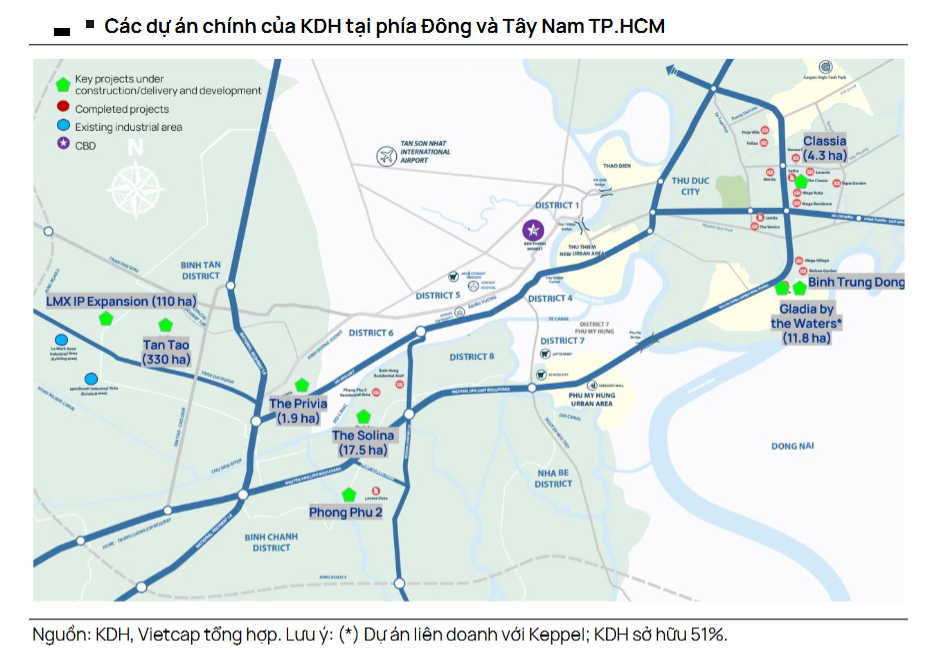

Các dự án trong kế hoạch đã công bố của KDh có tổng diện tích lên tới xấp xỉ 528 ha tại khu vực trọng điểm TP. HCM. Bên cạnh đó, KDH cũng sở hữu thành tích và năng lực đã được chứng minh trong việc phát triển các dự án chất lượng cao với khả năng tích hợp hạ tầng và bàn giao đúng tiến độ. Việc tập trung vào những vị trí chiến lược, có tiềm năng phát triển lâu dài tại TP. HCM càng làm tăng sức hấp dẫn cho các dự án của công ty.

-

Những thay đổi gần đây của ngành vừa tạo ra thách thức, vừa mang lại cơ hội cho các chủ đầu tư. Cụ thể:

-

Khung giá đất mới: Từ tháng 10/2024, TP.HCM áp dụng khung giá đất mới, trong đó giá đất ở tăng 6–10 lần và đất nông nghiệp tăng 3–4 lần so với trước. Điều này sẽ làm chi phí tiền sử dụng đất tại các dự án chưa nộp, như Solina giai đoạn 2, Tân Tạo, KCN Lê Minh Xuân 2, Bình Trưng Đông và Phong Phú 2, tăng đáng kể. Tuy nhiên, luật mới quy định đối với dự án thương mại có quỹ đất hỗn hợp, phần đất nông nghiệp xen kẽ trong ranh dự án không bắt buộc phải chuyển đổi sang đất ở trong trường hợp được quy hoạch, thiết kế để làm công trình hạ tầng xã hội, hạ tầng kỹ thuật, hoặc tiện ích công cộng nội khu, từ đó sẽ được miễn tiền sử dụng đất sau khi hoàn tất đền bù. Nhờ lợi thế mật độ xây dựng thấp tại hầu hết dự án, KDH có thể giảm đáng kể áp lực chi phí phát sinh từ bảng giá đất mới. Chúng tôi ước tính chi phí đất của các dự án sẽ tăng khoảng hai đến ba lần so với trước khi mà các dự án hầu như đã hoàn thành gần xong công tác đền bù giải phóng mặt bằng.

-

Tăng tốc đầu tư công: Các dự án trọng điểm của KDH được hưởng lợi lớn từ làn sóng đầu tư hạ tầng tại TP.HCM. Gladia sẽ có kết nối vùng tốt hơn và rút ngắn thời gian di chuyển đến trung tâm nhờ Vành đai 3, cao tốc TP.HCM – Long Thành – Dầu Giây và Metro số 1. Solina hưởng lợi trực tiếp từ cầu Thủ Thiêm 2–4 và Vành đai 2 khi Thủ Thiêm ngày càng khẳng định vị thế trung tâm tài chính mới. KCN Lê Minh Xuân 2 (LMX 2) được hỗ trợ bởi cao tốc TP.HCM – Trung Lương – Mỹ Thuận và Vành đai 3–4, cải thiện logistics giữa Bình Chánh, Long An và Đồng bằng sông Cửu Long. Tân Tạo được hưởng lợi từ cao tốc Bến Lức – Long Thành, đại lộ Nguyễn Văn Linh, Quốc lộ 1A và Vành đai 3, giúp tăng cường kết nối với các tỉnh miền Tây. Trong khi đó, Phong Phú 2 cũng được hưởng lợi từ cao tốc Bến Lức – Long Thành, củng cố khả năng kết nối vùng. Nhờ vậy, chúng tôi kỳ vọng các dự án sẽ đạt tỷ lệ hấp thụ cao, tiến độ bán hàng được đẩy nhanh với mức giá bán tốt hơn. Tình trạng pháp lý minh bạch, bàn giao đúng hạn và việc cấp sổ đỏ/hồng đúng thời hạn cam kết càng làm tăng thêm niềm tin của người mua và duy trì nhu cầu bền vững cho các dự án

-

Chính sách tiền tệ nới lỏng: Lãi suất duy trì ở mức ưu đãi giúp giảm chi phí vay, cải thiện thanh khoản thị trường khi vừa hỗ trợ nhu cầu ở thực thông qua khả năng chi trả tốt hơn, vừa thúc đẩy dòng vốn đầu tư nhờ chi phí vốn rẻ khiến dòng tiền chảy mạnh vào thị trường tài sản trong đó có bất động sản. Song song đó, nỗ lực của Chính phủ trong tháo gỡ vướng mắc pháp lý và định hướng đẩy mạnh tín dụng đã giúp các doanh nghiệp, trong đó có KDH, dễ dàng tiếp cận nguồn vốn hơn.

b. Gladia dự kiến sẽ dẫn dắt tăng trưởng lợi nhuận giai đoạn 2025 - 2026

-

Gladia kỳ vọng (11,8 ha; 226 căn thấp tầng và ~600 căn hộ; TP.HCM; KDH sở hữu 51% cổ phần) sẽ là động lực chính thúc đẩy doanh số bán hàng và lợi nhuận trong nửa cuối năm 2025 và năm 2026. KDH sẽ mở bán phần thấp tầng vào tháng 9/2025 (đã hoàn tất thi công) và bắt đầu xây dựng phần cao tầng vào cuối năm 2025 hoặc đầu năm 2026.

-

Việc mở bán phần thấp tầng của dự án Gladia sẽ thúc đẩy đà tăng trưởng của lợi nhuận trong giai đoạn nửa cuối năm 2025

-

Doanh thu nửa cuối năm 2025 sẽ chủ yếu được thúc đẩy bởi hoạt động mở bán các căn thấp tầng tại dự án Gladia (TP.HCM; 226 căn thấp tầng và khoảng 600 căn hộ), do KDH sẽ chính thức mở bán phần thấp tầng vào tháng 9/2025 (đã hoàn tất xây dựng).

-

The Privia được ước tính đã đóng góp khoảng 75% vào doanh thu của KDH trong giai đoạn nửa đầu năm 2025 (6T 2025), với phần đóng góp còn lại đến từ việc bán phần backlog chưa công bố. The Privia gần như đã hoàn tất việc bàn giao (~100%) tính đến cuối quý 2/2025, với khoảng 40% số căn đã được bàn giao trong 6T 2025.

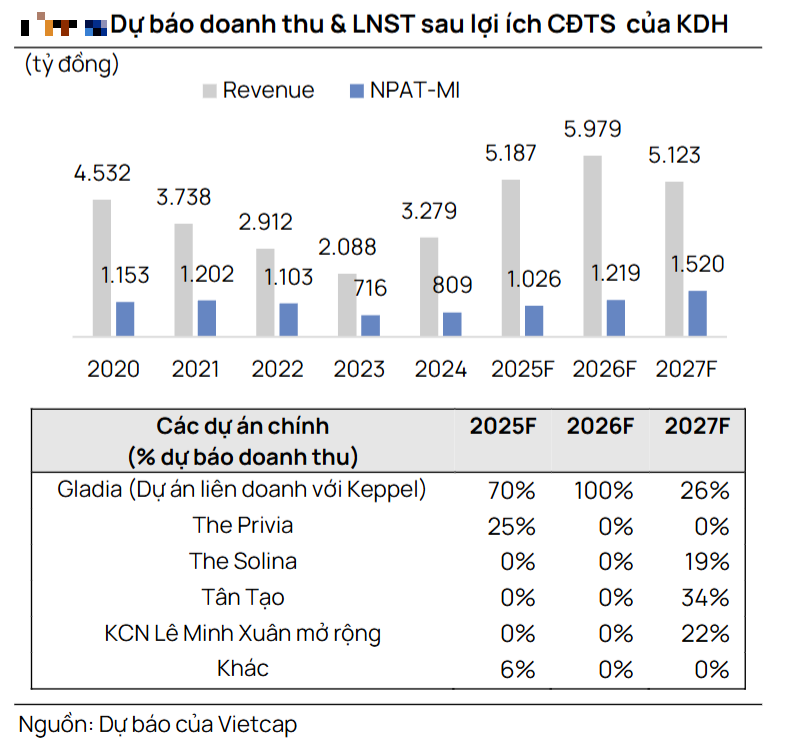

c. Đà tăng trưởng lợi nhuận trung hạn sẽ tăng tốc nhờ các dự án Gladia, The Solina và KCN Lê Minh Xuân mở rộng

-

KDH dự kiến khởi công xây dựng hạ tầng cho dự án The Solina trong quý 3/2025 (khoảng 500 căn thấp tầng trên diện tích xấp xỉ 13 ha trong giai đoạn 1; đã thanh toán đầy đủ tiền sử dụng đất giai đoạn 1) và KCN Lê Minh Xuân Mở Rộng (khoảng 110 ha), với giấy phép xây dựng giai đoạn 1 đã được phê duyệt cho cả 2 dự án.

-

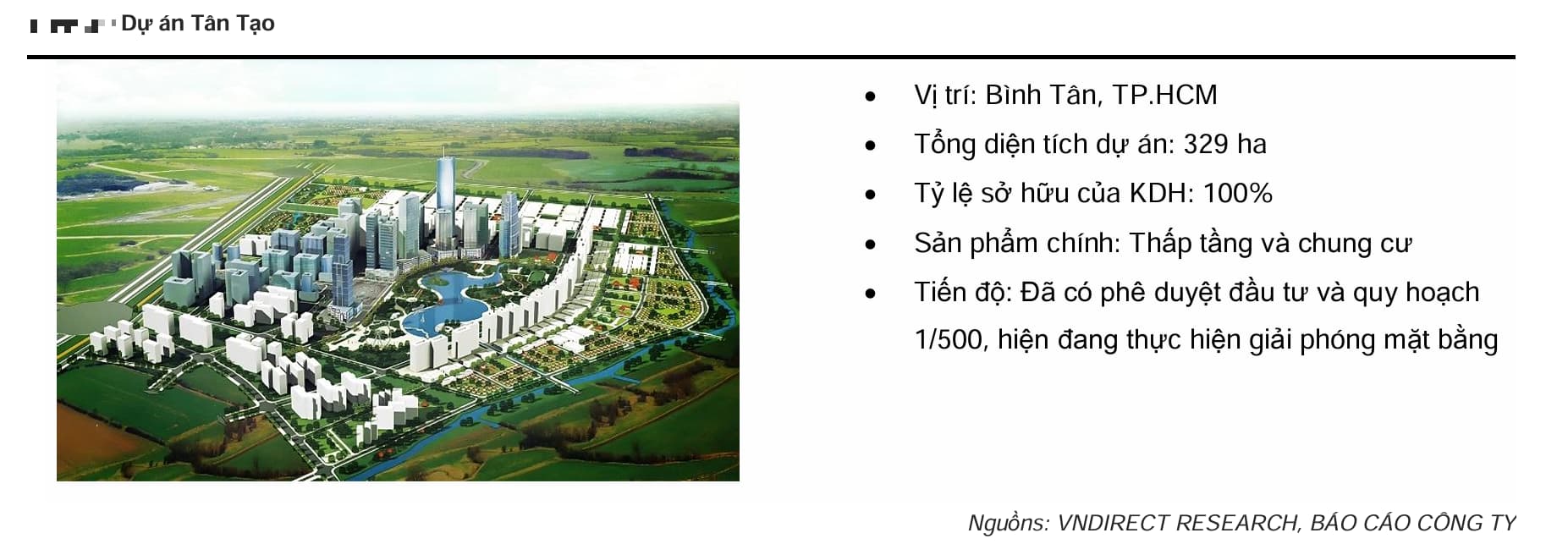

2 dự án này được dự báo sẽ đóng góp 41% vào doanh thu dự phóng năm 2027 của KDH. Trong tương lai, dự án Tân Tạo (khoảng 329 ha, đã hoàn tất hơn 85% công tác đền bù giải phóng mặt bằng) sẽ là trụ cột chính cho đà tăng trưởng dài hạn, nhờ được hậu thuẫn bởi uy tín thương hiệu, tiềm lực tài chính mạnh và nhu cầu bền vững tại thị trường TP.HCM vốn hạn chế nguồn cung.

-

Giai đoạn cao tầng của dự án Gladia dự kiến sẽ được khởi công, đồng thời, phần thấp tầng sẽ tiếp tục được mở bán và tiến hành bàn giao trong năm 2026. Doanh thu thuần năm 2026 được kỳ vọng sẽ tăng mạnh so với năm cùng kỳ, nhờ được thúc đẩy bởi hoạt động mở bán và bàn giao phần thấp tầng tại Gladia.

-

Dự báo doanh thu được hỗ trợ bởi nguồn cung hạn chế tại khu vực cũng như tiến độ xây dựng và tình trạng pháp lý đã hoàn thiện của dự án.

-

Giai đoạn 1 cho phân khu thấp tầng đã gần như hoàn thiện và dự kiến mở bán vào tháng 9/2025 với giá bán trung bình khoảng 230 triệu đồng/m². Chúng tôi nhận thấy nhu cầu mua rất mạnh, thể hiện qua 150 lượt booking (tương đương 66% tổng số căn) tính đến giữa tháng 8/2025. Với nguồn cung thấp tầng đang khan hiếm tại TP.HCM, vị trí đắc địa, pháp lý minh bạch cùng uy tín và năng lực bán hàng của KDH và Keppel, chúng tôi kỳ vọng toàn bộ sản phẩm thấp tầng sẽ được tiêu thụ trong năm 2025, mang lại DT khoảng 2,4 nghìn tỷ đồng trong năm 2025 và 5,6 nghìn tỷ đồng trong năm 2026.

-

Giai đoạn 2 cho phân khu cao tầng dự kiến khởi công vào đầu năm 2026 và mở bán từ Q3/26, với nguồn vốn chủ yếu bằng dòng tiền đến từ khách hàng mua trả tiền cho phân khúc thấp tầng giai đoạn 1. DT được ghi nhận trong giai đoạn 2027–2029, ước đạt khoảng 7,1 nghìn tỷ đồng, dựa trên giả định giá bán trung bình trên 100 triệu đồng/m².

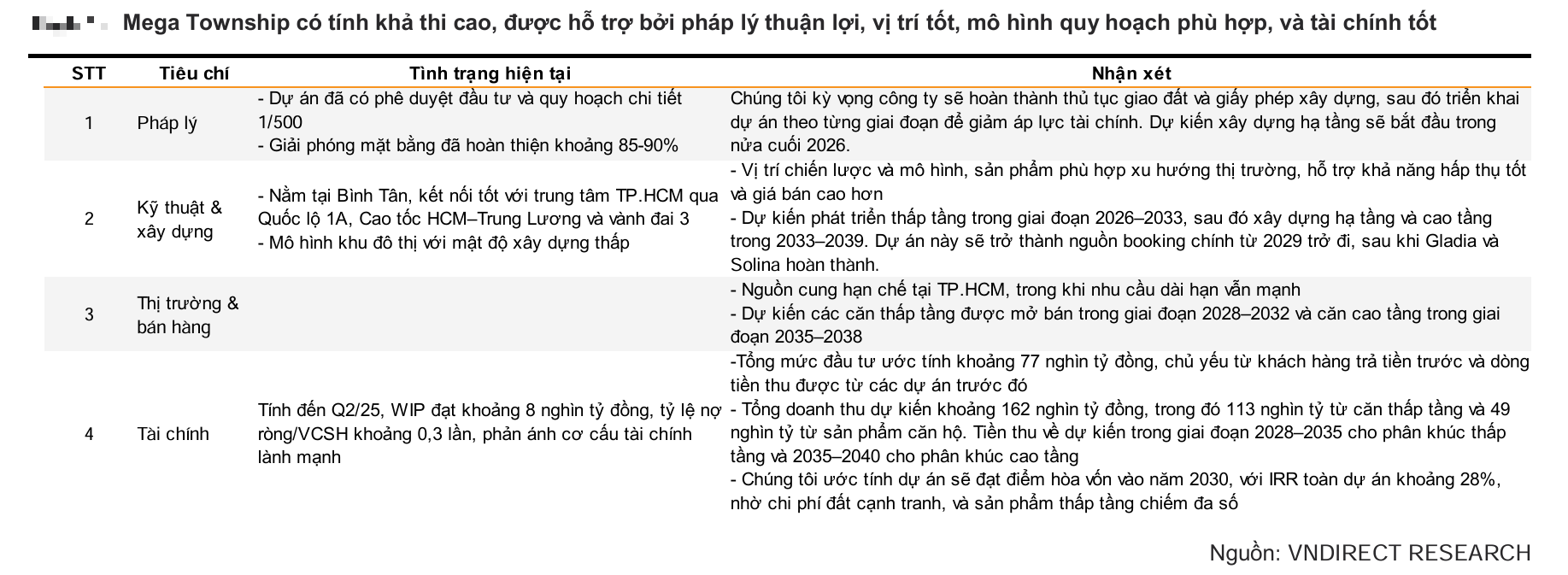

d. Mega Township - Động lực tăng trưởng dài hạn khả thi

-

Mega Township tại Tân Tạo, quận Bình Tân là một trong những dự án lớn nhất của KDH với quy mô 329 ha, chiếm khoảng 64% tổng định giá theo ước tính của chúng tôi.

-

Chúng tôi cho rằng dự án có tính khả thi cao, nhờ tiến triển pháp lý tích cực, vị trí tốt với hạ tầng kết nối đồng bộ, cùng thiết kế mô hình quy hoạch phù hợp xu hướng thị trường, từ đo giúp gia tăng khả năng hấp thụ và giá bán sản phẩm. Thêm vào đó, năng lực triển khai tốt đã được chứng minh qua hàng loạt dự án trong quá khứ và tình hình tài chính lành mạnh của KDH tiếp tục củng cố tính bền vững cho dự án. Tuy vậy, rủi ro tiềm ẩn gồm chậm trễ pháp lý, chính sách tiền tệ thắt chặt, và nhu cầu suy yếu có thể ảnh hưởng đến dự án

5. Định giá

-

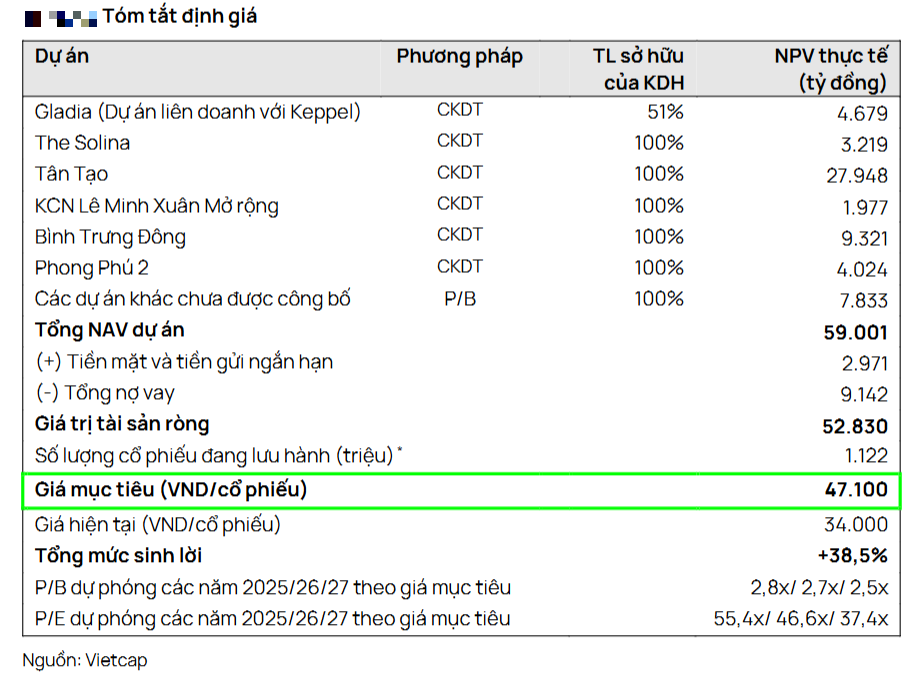

Chúng tôi tiếp tục định giá cổ phiếu KDH dựa trên phương pháp giá trị tài sản ròng (RNAV), trong đó chủ yếu sử dụng phương pháp chiết khấu dòng tiền (CKDT). Cụ thể, chúng tôi ước tính dòng tiền tự do (DTTD) của các dự án mà KDH đang xây dựng và phát triển, rồi chiết khấu về giữa năm 2025 để xác định giá trị hợp lý của từng dự án.

-

Chúng tôi nâng giá mục tiêu của KDH lên 47.100 đồng/cổ phiếu, tương ứng với mức tăng 39,42% so với mức giá hiện tại. Mức tăng này đến từ một số yếu tố chính:

-

Giá bán và hạ tầng tại dự án Tân Tạo được dự báo sẽ cải thiện.

-

Hai dự án Bình Trưng Đông và Phong Phú 2 được định giá lại bằng phương pháp CKDT thay vì P/B nhờ tiến triển tốt trong việc đền bù và chuẩn bị mở bán.

-

Giá trị khu công nghiệp Lê Minh Xuân Mở Rộng tăng lên sau các chính sách thuế thuận lợi từ Mỹ.

-

Hệ số P/B mục tiêu cho các dự án chưa công bố được nâng từ 1,5x lên 1,8x, phản ánh kỳ vọng cao hơn về giá trị quỹ đất của KDH tại TP.HCM.

-

Tuy nhiên, những yếu tố tích cực này cũng bị ảnh hưởng phần nào bởi mức tăng nợ vay ròng theo quý của doanh nghiệp.

6. Phân tích kỹ thuật

- Nhà đầu tư có thể canh giá giảm về gần trendline và mua dần với mục tiêu giá lần lượt là 45 và 55.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279