1. Kết quả kinh doanh Quý III và 9 tháng đầu năm 2025

- Doanh thu và lợi nhuận tăng mạnh: Quý III/2025, KDH đạt doanh thu 1.098 tỷ đồng, tăng 335% so với cùng kỳ (svck), với biên lợi nhuận gộp đạt 70,7% – mức cao nhất kể từ đầu năm 2024. Lợi nhuận gộp tăng 392% svck, lợi nhuận ròng cổ đông công ty mẹ đạt 236 tỷ đồng, tăng 235% svck.

- Lũy kế 9T25: Lợi nhuận ròng đạt 557 tỷ đồng, tăng 35,1% so cùng kỳ, đã hoàn thành 58,7% kế hoạch lợi nhuận năm 2025.

- Dự án Gladia: Đóng vai trò chủ lực giúp doanh thu và lợi nhuận tăng đột biến nhờ ghi nhận doanh thu và bàn giao các sản phẩm thấp tầng giai đoạn 1. Giá bán trung bình các sản phẩm thấp tầng tại Gladia đạt khoảng 250 triệu đồng/m2, cao hơn 13,6% so với dự báo trước đó.

-

Dự án Tân Tạo: Được kỳ vọng đẩy nhanh tiến độ pháp lý nhờ tín hiệu tích cực từ dự thảo sửa đổi Luật Đất đai 2024, giúp giải phóng mặt bằng thuận lợi hơn.

Bảng chi tiết kết quả kinh doanh quý 3/2025 và 9T2025

2. Luận điểm đầu tư & Khuyến nghị

- Động lực tăng trưởng lợi nhuận: Cụm dự án Gladia là nguồn đóng góp chính cho lợi nhuận giai đoạn 2025-2026, kỳ vọng tăng trưởng lợi nhuận ròng lần lượt 32%-56% svck.

- Tiến độ pháp lý dự án Tân Tạo: Dự thảo sửa đổi Luật Đất đai 2024 có thể cho phép thu hồi đất khi đạt trên 75% đồng thuận, giúp thúc đẩy giải phóng mặt bằng dự án Tân Tạo (đã đạt 85% diện tích được giải phóng), giảm chiết khấu định giá dự án từ 10% xuống còn 5%.

-

Khuyến nghị mua: Giá mục tiêu 43.500 – 44.000 đồng/cổ phiếu, tiềm năng tăng giá từ 23 – 25%, nhờ nâng giá bán dự phóng tại Gladia và giảm chiết khấu dự án Tân Tạo. Giá cổ phiếu đang giao dịch ở mức P/B forward 2025 là 2.0x, thấp hơn trung bình 5 năm (2.2x).

Diễn biến giá của KDH trong trung hạn

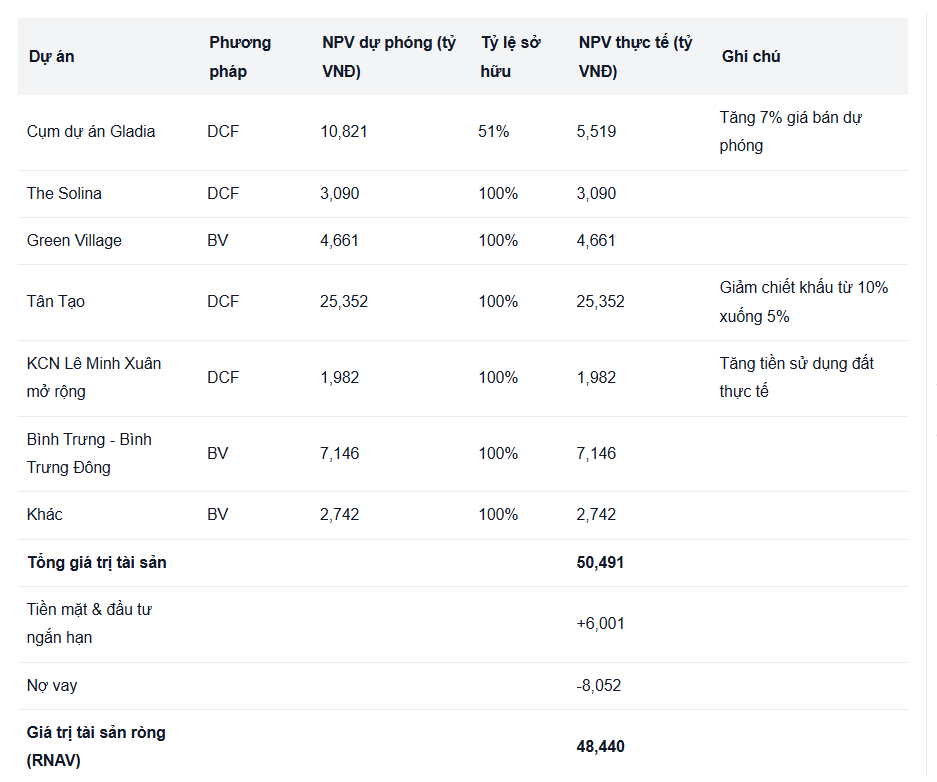

3. Định giá và phân tích tài sản

- Tổng giá trị tài sản ròng (RNAV): Uớc tính khoảng 48.440 tỷ đồng, tương đương 43.200 đồng/cổ phiếu dựa trên số lượng cổ phiếu lưu hành 1.122 triệu cổ phiếu.

-

Giá trị các dự án chính:

- Gladia (51% sở hữu): NPV 5.519 tỷ đồng, tăng 7% so với dự báo cũ nhờ tăng giá bán.

- The Solina (100% sở hữu): NPV 3.090 tỷ đồng.

- Green Village (100% sở hữu): 4.661 tỷ đồng.

- Tân Tạo (100% sở hữu): 25.352 tỷ đồng, giảm chiết khấu từ 10% xuống 5% nhờ kỳ vọng pháp lý tích cực.

- KCN Lê Minh Xuân: 1.982 tỷ đồng, chi phí tiền sử dụng đất tăng lên 2.689 tỷ đồng theo số liệu thực tế.

-

Chi phí vốn (WACC): 11,9% với chi phí vốn chủ sở hữu 12,9%.

Bảng chi tiết định giá các dự án chính (NPV thực tế)

4. Kết quả kinh doanh chi tiết Quý III và 9 tháng đầu năm 2025

- Doanh thu: Quý III đạt 1.098 tỷ đồng, tăng 335% svck, lũy kế 9 tháng đạt 2.857 tỷ đồng, tăng 48% so với dự phóng cũ.

- Biên lợi nhuận gộp: Quý III đạt 70,7%, tăng 8,5 điểm phần trăm so với cùng kỳ, thể hiện sức mạnh về giá bán và hiệu quả quản lý chi phí.

- Chi phí quản lý và bán hàng: Tăng theo doanh thu nhưng tỷ trọng giảm nhẹ, cho thấy kiểm soát chi phí hiệu quả.

- Lợi nhuận sau thuế cổ đông công ty mẹ: Quý III đạt 236 tỷ đồng, tăng 235% svck, lũy kế 9 tháng đạt 557 tỷ đồng, hoàn thành gần 60% kế hoạch năm.

- Tồn kho: Phân bổ chủ yếu tại các dự án lớn như KDC Tân Tạo, Bình Trưng - Bình Trưng Đông, Phong Phú 2, Privia.

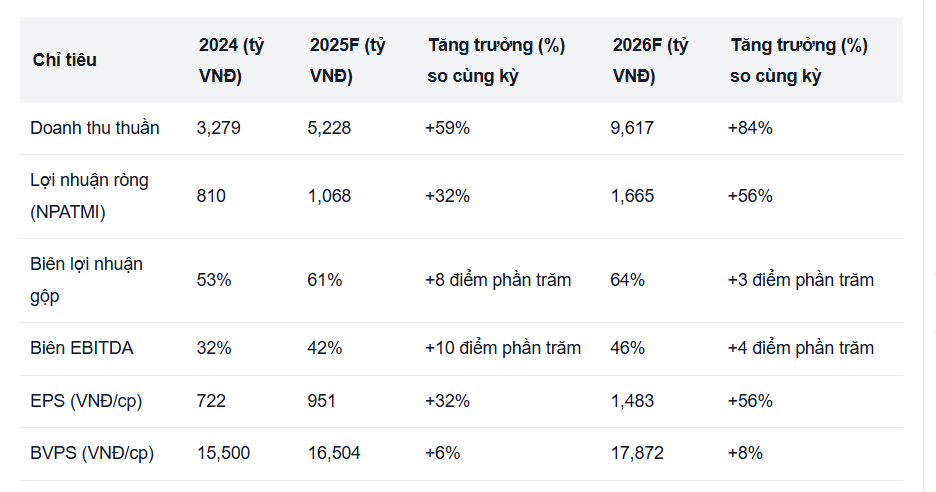

5. Điều chỉnh dự phóng lợi nhuận 2025-2026

- Điều chỉnh tăng giá bán dự án Gladia: Giá bán dự phóng tăng 7% so với trước, giúp biên lợi nhuận gộp tăng lên 60,6% năm 2025 và 64,1% năm 2026.

- Tiến độ bàn giao: Chậm hơn dự kiến, điều chỉnh lợi nhuận sau thuế cổ đông công ty mẹ giảm 7% năm 2025 nhưng tăng 5% năm 2026.

- Dự phóng doanh thu: 5.228 tỷ đồng năm 2025 (tăng 59% svck) và 9.617 tỷ đồng năm 2026 (tăng 84% svck).

- Chi phí quản lý và bán hàng: Tăng hợp lý theo doanh thu, tỷ lệ chi phí so với doanh thu duy trì quanh 13%.

-

Chi phí tài chính: Tăng do các khoản chiết khấu thanh toán được dự báo cao hơn.

Bảng chi tiết đự báo tài chính cho năm 2025-2026

6. Tín hiệu tích cực từ đợt mở bán Gladia và Luật Đất đai 2024

- Tỷ lệ hấp thụ sản phẩm thấp tầng giai đoạn 1 của Gladia đạt 100% với giá bán trung bình 250 triệu đồng/m2, cao hơn kỳ vọng.

- Giai đoạn 2 dự kiến mở bán trong Quý 4/2025 cũng được kỳ vọng sẽ tiếp tục có tỷ lệ hấp thụ tốt nhờ vị trí thuận lợi.

- Dự thảo Luật Đất đai 2024: Nếu được thông qua, sẽ hỗ trợ pháp lý cho các dự án có vướng mắc về giải phóng mặt bằng như Tân Tạo, bằng cách cho phép thu hồi đất khi đạt trên 75% đồng thuận. Dự án Tân Tạo đã giải phóng 85% diện tích, phù hợp với điều kiện được thu hồi phần còn lại.

- Tuy nhiên, thời gian thông qua dự thảo có thể kéo dài và việc thu hồi đất thực tế vẫn còn nhiều khó khăn nên mức chiết khấu chỉ giảm một phần, không loại bỏ hoàn toàn.

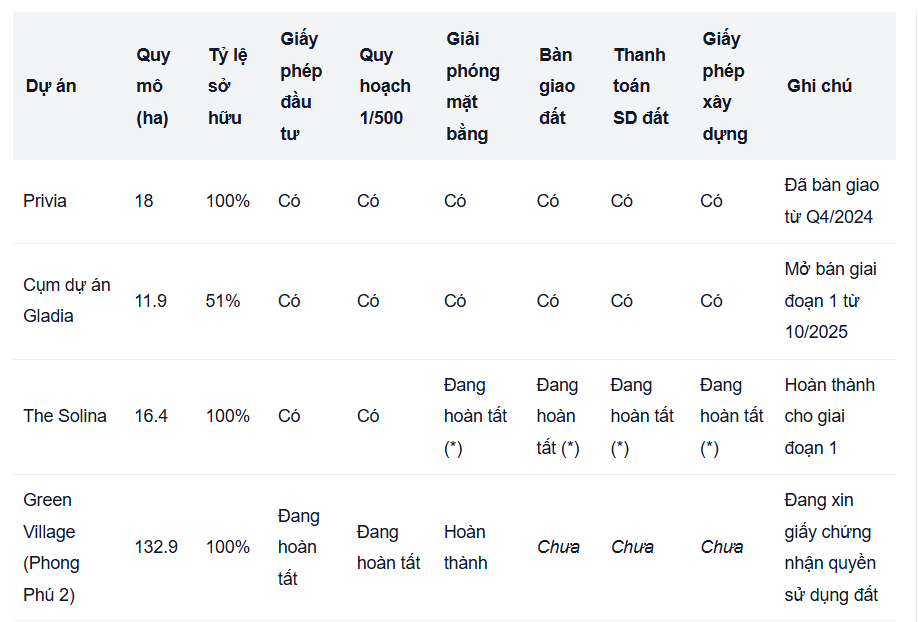

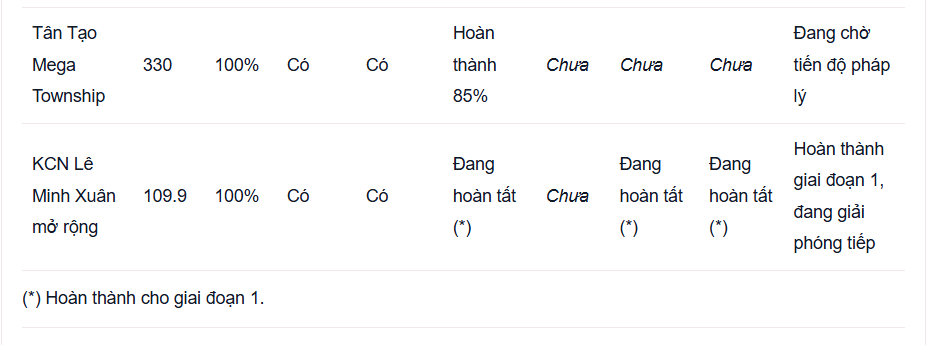

7. Tiến độ các dự án chính

- Privia: 100% sở hữu, đã bàn giao từ Quý 4/2024, hoàn tất bàn giao trong Quý 2/2025.

- Cụm dự án Gladia: 51% sở hữu, đã mở bán và bàn giao giai đoạn 1, tiếp tục mở bán giai đoạn 2 trong Quý 4/2025.

- The Solina: 100% sở hữu, đã hoàn thành quy hoạch 1/500 và một số thủ tục pháp lý, dự kiến mở bán đầu 2026.

- Green Village (Phong Phú 2): Hoàn thành giải phóng mặt bằng, đang xin cấp giấy chứng nhận quyền sử dụng đất.

- Tân Tạo Mega Township: 100% sở hữu, đã có chủ trương đầu tư, quy hoạch 1/500, giải phóng 85% mặt bằng.

-

KCN Lê Minh Xuân: Giai đoạn 1 đã hoàn thành giải phóng mặt bằng và nhận giấy phép xây dựng, các giai đoạn tiếp theo đang giải phóng mặt bằng.

Bảng chi tiết tiến độ các dự án chính

8. Báo cáo tài chính tổng hợp và các chỉ số tài chính

- Doanh thu thuần tăng trưởng mạnh: 3.279 tỷ đồng năm 2024 lên 5.228 tỷ đồng năm 2025 (tăng 59%) và 9.617 tỷ đồng năm 2026 (tăng 84%).

- Lợi nhuận ròng tăng trưởng tích cực: Từ 810 tỷ đồng năm 2024 lên 1.068 tỷ đồng năm 2025 và 1.665 tỷ đồng năm 2026, tăng lần lượt 32% và 56%.

- Biên lợi nhuận gộp duy trì trên 60% trong các năm dự báo.

- ROE tăng từ 4,2% năm 2024 lên 6,7% năm 2026, cho thấy hiệu quả sử dụng vốn cải thiện.

- Nợ vay và cơ cấu tài chính: Tổng nợ/vốn chủ sở hữu duy trì ở mức 38%-39%, cho thấy mức độ đòn bẩy tài chính hợp lý.

- Vòng quay tài sản và hiệu quả sử dụng tài sản được cải thiện đáng kể từ 8% năm 2023 lên 23% năm 2026.

9. Rủi ro và cảnh báo

- Tiến độ pháp lý các dự án như Tân Tạo, Green Village, Lê Minh Xuân có thể không đạt kỳ vọng, ảnh hưởng đến dòng tiền và lợi nhuận.

- Chi phí tiền sử dụng đất có thể cao hơn dự kiến, ảnh hưởng đến biên lợi nhuận.

- Hoạt động bán hàng giai đoạn sau của Gladia có thể không sôi động như giai đoạn đầu, tác động tiêu cực đến lợi nhuận.

10. Tổng kết và khuyến nghị

- KDH đang ở vị thế thuận lợi với sự hỗ trợ mạnh mẽ từ dự án Gladia và kỳ vọng pháp lý tích cực ở Tân Tạo.

- Giá cổ phiếu ở mức hấp dẫn so với tiềm năng tăng trưởng lợi nhuận và giá trị tài sản ròng.

- Khuyến nghị MUA với giá mục tiêu 43.500 – 44.000 đồng/cổ phiếu, trong vòng 6 - 12 tháng tới.

- Nhà đầu tư nên cân nhắc các rủi ro pháp lý và tiến độ dự án song nhìn chung KDH có nền tảng tăng trưởng vững chắc và nhiều dự án chiến lược đang được triển khai.