KDH REVIEW

Về dòng tiền + phải thu + cấu trúc tài chính thì KDH tương đồng với NLG cũng rất chủ động và an toàn.

Mọi người có thể xem sơ qua ở đây:

Đã giảm khá so với quý 4 rồi vì tình thình thị trường này chỉ có chi không có thu.

2 hoạt động có quy mô khá lớn: Trả trước cho người bán và phải thu.

Khả năng liên quan tới dự án Đoàn Nguyên.

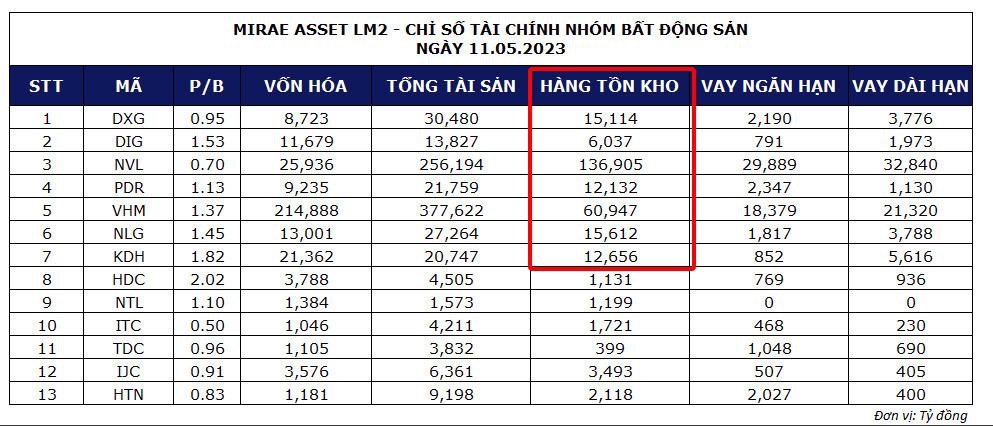

Giá trị KDH giống NLG nằm ở Tồn kho. Cũng hơn 12k tỷ. Nhưng nó lại không hấp dẫn như NLG đó là gì các anh em nhớ không?

=> Câu trả lời đó là tỷ số tồn kho/ vốn hoá.

Thực ra chỉ số này nhiều khi chưa nói lên được nhiều cái bản chất bên trong nhưng với độ hút dòng tiền thì nó thể hiện tốt ở việc định giá hoặc xa hơn là M&A.

Vì chỉ cần bỏ ra nhiêu đó tiền khoản 51% doanh nghiệp đã có thể sỡ hữu một lượng hàng tồn kho gấp 3-4 lần số tiền bỏ ra đó.

Thì bảo nó hấp dẫn là vậy.

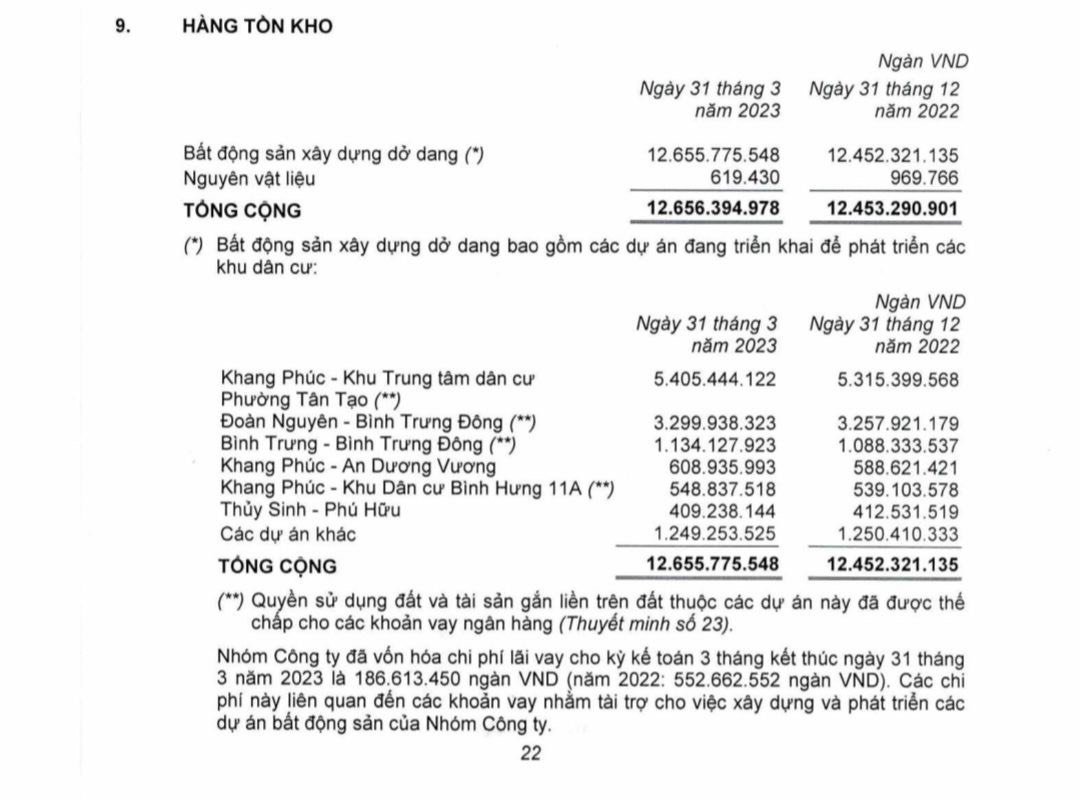

KDH là đơn vị phát triển dự án quy mô tầm trung. Họ cũng khá tập trung giống NLG hay DXG. Trong đó cái Đoàn Nguyên Bình Trưng Đông là hấp dẫn vì đang có vụ hợp tác với Kepple Land.

Nếu nhìn vào giao dịch này thì cục Tồn kho dự án của Đoàn Nguyên Bình Trưng Đông lên tới 6,500 tỷ vì Kepple bỏ 49% đã là 3,200 tỷ.

Từ đó có thể lợi nhuận đột biến cho KDH nếu đánh giá lại khoản góp vốn này giống CII hay NLG đã làm. Đây là chất xúc tác cho KDH trong thời gian tới.

Và cũng thấy rằng KDH được Kepple Land đánh giá cao trong mảng hợp tác cùng phát triển dự án.

Các bạn phải hiểu rằng mấy ông ngoại mà BĐS vào Việt nam có năng lực phát triển dự án từ A tới Z chỉ có vài ông thôi như Capital Land, Keppel Land này vì cái chua nhất vẫn là pháp lý.

Thường như vậy các ông này sẽ đi tìm một “đối tác chất lượng” và uỷ thác cho đối tác này chạy hết mọi thủ tục giấy tờ cho đến khi có được pháp lý hoàn chỉnh thì công bố góp vốn.

Chứ thật ra deal này có thể Kepple Land đã theo từ rất lâu rồi và khi nó chuẩn chỉnh về mặt pháp lý thì họ mới công bố như trên.

Cái lợi cho KDH nhiều mặt gồm lợi nhuận sổ sách, uy tín , sản phẩm chất lượng và khi TT tiêu thụ tốt thì dòng tiền khoẻ.

Tổng quan KDH là vậy và nếu moị người đầu tư thì canh nó công bố lợi nhuận đột biến từ vụ hợp tác này.

Vì KDH là một mã với beta khá thấp dưới 2 lần cũng như khá minh bạch. Đợt rồi cũng không giảm sâu là mấy nên mọi người nhìn các chỉ số định giá nó khá cao là vậy.

P/B 1.8 lần hay BV chỉ khoảng 16,500 tỷ đồng.

Ngoài ra danh sách cổ đông của KDH khá cô đặc:

Cái các tên quen thuộc tới từ DC. Đợt này cũng bị chung cảnh ngộ bán ròng của TT nên lực cũng tương đối lìu xìu. Hàng như này khi dòng tiền ngoại vào mạnh thì KDH sẽ có đà tốt.

Tổng quan là vậy nhé mọi người!!!