[KEYNOTES] TECHCOMBANK - KẾT QUẢ KINH DOANH 2024 ẤN TƯỢNG | TRIỂN VỌNG MỞ RỘNG HỆ SINH THÁI, BẢO HIỂM & NIÊM YẾT TCBS

![]() KẾT QUẢ KINH DOANH 2024

KẾT QUẢ KINH DOANH 2024

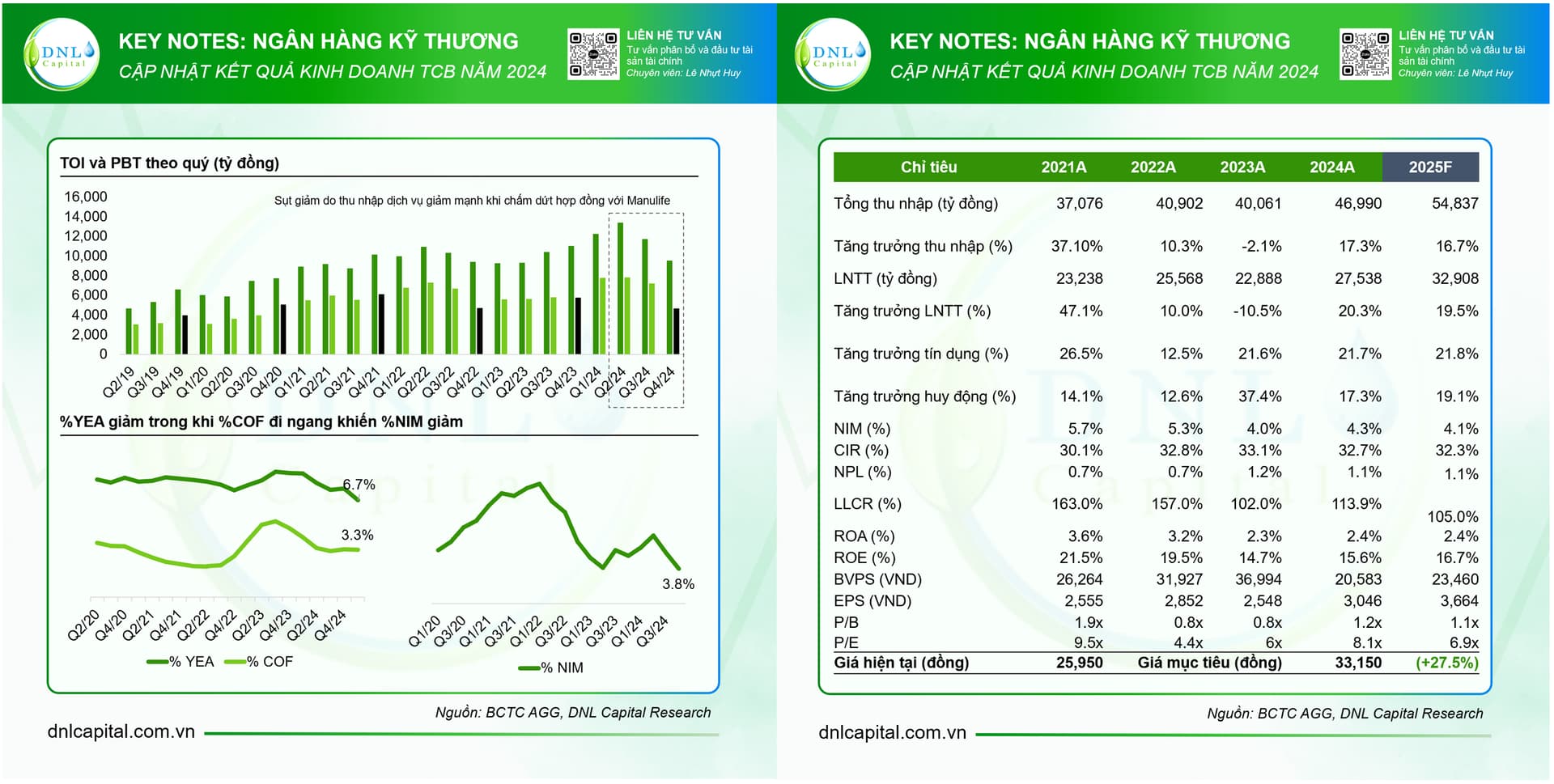

![]() Lợi nhuận trước thuế (LNTT) quý 4/2024 có phần sụt giảm: NIM giảm mạnh (-39 điểm cơ bản) khi TCB giảm lãi suất cho vay (%YEA giảm) và tăng chi phí huy động (+5 điểm QoQ) để tăng cạnh tranh và đẩy tăng trưởng tín dụng (cả năm tăng 21.7% YoY đóng góp lớn nhất từ cho vay mua nhà.

Lợi nhuận trước thuế (LNTT) quý 4/2024 có phần sụt giảm: NIM giảm mạnh (-39 điểm cơ bản) khi TCB giảm lãi suất cho vay (%YEA giảm) và tăng chi phí huy động (+5 điểm QoQ) để tăng cạnh tranh và đẩy tăng trưởng tín dụng (cả năm tăng 21.7% YoY đóng góp lớn nhất từ cho vay mua nhà.

![]() Kết quả kinh doanh cả năm vẫn cao kỷ lục. Lợi nhuận trước thuế cả năm 2024 đạt 27,5 nghìn tỷ đồng (+20,3% YoY), hoàn thành 99% kế hoạch năm, với động lực từ: [1] Tăng trưởng thu nhập lãi thuần (NII) đạt 35,5 nghìn tỷ đồng (+28,2% YoY); [2] Tăng trưởng tín dụng đạt 21,7% YoY; [3] COF tạo đáy nhưng vẫn ở top thấp của ngành khi CASA kỷ lục ở mức 40,9% (+95 điểm cơ bản YoY), nhờ tính năng “Sinh lời tự động” thu hút lượng lớn tiền gửi.

Kết quả kinh doanh cả năm vẫn cao kỷ lục. Lợi nhuận trước thuế cả năm 2024 đạt 27,5 nghìn tỷ đồng (+20,3% YoY), hoàn thành 99% kế hoạch năm, với động lực từ: [1] Tăng trưởng thu nhập lãi thuần (NII) đạt 35,5 nghìn tỷ đồng (+28,2% YoY); [2] Tăng trưởng tín dụng đạt 21,7% YoY; [3] COF tạo đáy nhưng vẫn ở top thấp của ngành khi CASA kỷ lục ở mức 40,9% (+95 điểm cơ bản YoY), nhờ tính năng “Sinh lời tự động” thu hút lượng lớn tiền gửi.

![]() Chất lượng tài sản cải thiện rõ rệt: [1] Tỷ lệ nợ xấu (NPL) giảm còn 1,17% (so với 1,35% cuối Q3/2024), nhờ quản trị rủi ro tốt và xử lý hiệu quả nợ xấu sau khủng hoảng BĐS & TPDN. [2] Tỷ lệ bao phủ nợ xấu (LLR) tăng lên 113%, củng cố bộ đệm dự phòng mạnh mẽ, giúp kiểm soát chi phí rủi ro.

Chất lượng tài sản cải thiện rõ rệt: [1] Tỷ lệ nợ xấu (NPL) giảm còn 1,17% (so với 1,35% cuối Q3/2024), nhờ quản trị rủi ro tốt và xử lý hiệu quả nợ xấu sau khủng hoảng BĐS & TPDN. [2] Tỷ lệ bao phủ nợ xấu (LLR) tăng lên 113%, củng cố bộ đệm dự phòng mạnh mẽ, giúp kiểm soát chi phí rủi ro.

![]() TRIỂN VỌNG 2025

TRIỂN VỌNG 2025

![]() Trả lời tại AM, TCB tự tin tăng trưởng tín dụng tự tin đạt 21- 22% như năm 2024: [1] Động lực tăng trưởng tín dụng mới từ sự phục hồi của ngành BĐS dân cư và SMEs, Logistics và FDI; [2] Tỷ lệ an toàn vốn (CAR) tiếp tục duy trì trên 15,3%, giúp TCB có đủ dư địa tăng trưởng tín dụng ở nền cao; với chi phí thấp nhờ [3] Tỷ lệ CASA tiếp tục duy trì trên 40%, nhờ hệ sinh thái “Sinh lời tự động” tiếp tục mở rộng.

Trả lời tại AM, TCB tự tin tăng trưởng tín dụng tự tin đạt 21- 22% như năm 2024: [1] Động lực tăng trưởng tín dụng mới từ sự phục hồi của ngành BĐS dân cư và SMEs, Logistics và FDI; [2] Tỷ lệ an toàn vốn (CAR) tiếp tục duy trì trên 15,3%, giúp TCB có đủ dư địa tăng trưởng tín dụng ở nền cao; với chi phí thấp nhờ [3] Tỷ lệ CASA tiếp tục duy trì trên 40%, nhờ hệ sinh thái “Sinh lời tự động” tiếp tục mở rộng.

![]() Chiến lược Mở rộng hệ sinh thái khách hàng chiến lược: Ngoài hệ sinh thái Vingroup, Masan & One Mount, TCB đang có động thái mở rộng cũng như nâng cao chất lượng hệ sinh thái của mình như: mở rộng mảng CIB ra ngành logistics, FMCG, FDI nhằm bớt phụ thuộc vào mảng bất động sản. Mặc dù vậy sự phục hồi Bất động sản năm 2025 (hợp tác với Vinhomse và Masterise) vẫn sẽ là động lực lớn.

Chiến lược Mở rộng hệ sinh thái khách hàng chiến lược: Ngoài hệ sinh thái Vingroup, Masan & One Mount, TCB đang có động thái mở rộng cũng như nâng cao chất lượng hệ sinh thái của mình như: mở rộng mảng CIB ra ngành logistics, FMCG, FDI nhằm bớt phụ thuộc vào mảng bất động sản. Mặc dù vậy sự phục hồi Bất động sản năm 2025 (hợp tác với Vinhomse và Masterise) vẫn sẽ là động lực lớn.

![]() Tham vọng lấn sân sản xuất sản phẩm bảo hiểm: Thành lập TCGIns tchuyển từ phân phối sang sản xuất bảo hiểm. Mặc dù vậy mảng bancassurance vẫn có triển vọng phục hồi từ hợp tác với AIA & TCA

Tham vọng lấn sân sản xuất sản phẩm bảo hiểm: Thành lập TCGIns tchuyển từ phân phối sang sản xuất bảo hiểm. Mặc dù vậy mảng bancassurance vẫn có triển vọng phục hồi từ hợp tác với AIA & TCA

![]() TCBS lên sàn: TCBS đặt mục tiêu IPO năm 2025, vốn hoá dự kiến 5 tỷ USD. TCBS chiếm 15% lợi nhuận hợp nhất TCB. Sau, IPO, TCBS với mức độ nhận diện thương hiệu lớn hơn, giúp tăng trưởng mảng cho vay margin, trái phiếu và quản lý tài sản, từ đó TCBS tiếp tục đóng góp vào lợi nhuận của TCB với tỷ trọng lớn hơn. Ngoài ra, định giá lại giá trị thực của công ty con cũng sẽ giúp TCB có định giá hấp dẫn hơn.

TCBS lên sàn: TCBS đặt mục tiêu IPO năm 2025, vốn hoá dự kiến 5 tỷ USD. TCBS chiếm 15% lợi nhuận hợp nhất TCB. Sau, IPO, TCBS với mức độ nhận diện thương hiệu lớn hơn, giúp tăng trưởng mảng cho vay margin, trái phiếu và quản lý tài sản, từ đó TCBS tiếp tục đóng góp vào lợi nhuận của TCB với tỷ trọng lớn hơn. Ngoài ra, định giá lại giá trị thực của công ty con cũng sẽ giúp TCB có định giá hấp dẫn hơn.

Bài viết chỉ mang mục đích thông tin và không được xem là lời khuyên đầu tư. Thông tin chi tiết về phân tích xin liên hệ bên dưới.

Bài viết chỉ mang mục đích thông tin và không được xem là lời khuyên đầu tư. Thông tin chi tiết về phân tích xin liên hệ bên dưới.

DNL CAPITAL - TƯ VẤN ĐẦU TƯ AN TOÀN, HIỆU QUẢ

#taichinhdoanhnghiep #dnlcapital #doanhnghiephangngay #chungkhoan #nganhang #TCB