Chính sách Chính thức của Việt Nam: Lộ trình CCP đến năm 2027

17-07-2025 - 16:13 PM - (Cafef) Công bố lộ trình triển khai CCP, quá trình nâng hạng tiến thêm một bước quan trọng

Uỷ ban Chứng khoán Nhà nước (UBCKNN) vừa công bố Kế hoạch triển khai cơ chế đối tác bù trừ trung tâm (CCP) cho thị trường chứng khoán cơ sở. Lộ trình này rất rõ ràng:

- Quý 3/2025 - Quý 1/2026: Chuẩn bị thành lập công ty con của Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) để thực hiện chức năng CCP.

- Năm 2026: VSDC và các thành viên chuẩn bị triển khai cơ chế CCP.

- Chậm nhất đến Quý 1/2027: Chính thức vận hành CCP cho thị trường chứng khoán cơ sở.

Lộ trình chính thức này, do chính cơ quan quản lý thị trường của Việt Nam công bố, là một tuyên bố rõ ràng rằng cơ sở hạ tầng cần thiết để đáp ứng tiêu chí CCP sẽ không thể hoạt động trước kỳ đánh giá tháng 10 năm 2025.

Bằng cách công bố mục tiêu năm 2027, UBCKNN trên thực tế đã chính thức thông báo cho FTSE và cộng đồng đầu tư toàn cầu rằng Việt Nam sẽ không đáp ứng tiêu chí CCP vào năm 2025. Điều này loại bỏ mọi sự mơ hồ và bất kỳ lập luận nào cho việc nâng hạng năm 2025 đều phải bỏ qua lộ trình chính thức này của chính phủ.

Tuy nhiên, báo viết thì phải vuốt đuôi 1 tí cho nhà đầu tư mơ hồ: “Tổ chức sáng nay 17/7, ông Bùi Hoàng Hải, Phó Chủ tịch UBCKNN, cho biết đến thời điểm hiện tại, Việt Nam đã đáp ứng hầu hết các tiêu chí nâng hạng của FTSE Russell… Đối với cơ chế xử lý giao dịch thất bại, trong hàng trăm nghìn giao dịch NPF thực hiện, chỉ một vài giao dịch thất bại và đều có cơ chế xử lý ổn thỏa. Do vậy, kỳ vọng nâng hạng khá lớn.”

Tín hiệu thị trường và sự trùng hợp ngẫu nhiên của tin tức: sáng nay thị trường mở gap kéo thốc, trong phiên các cổ phiếu đã tăng mạnh thời gian vừa qua có dấu hiệu phân phối khi các lệnh lớn được bán ra khá dứt khoát, vol tăng, giá vẫn giữ đi ngang hoặc tăng nhẹ vào cuối phiên. NĐT nước ngoài bắt đầu bán từ phiên chiều. Sau giờ giao dịch công bố họp hành với FTSE đồng thời công bố lộ trình triển khai CCP đến năm 2027.

1. Giải mã Khung nâng hạng của FTSE Russell: Một Quy trình Đánh giá Chéo

1.1 Chu kỳ Đánh giá Chính thức và Cơ chế Quản trị

FTSE Russell sử dụng một “phương pháp luận toàn diện, minh bạch và nhất quán” để phân loại thị trường. Quy trình này bao gồm một kỳ đánh giá chính thức hàng năm vào tháng 9, với kết quả được công bố vào đầu tháng 10 (ví dụ, ngày 7 tháng 10 năm 2025), và một kỳ đánh giá tạm thời vào tháng 3 để theo dõi tiến độ của các thị trường trong Danh sách Theo dõi.

Quyết định cuối cùng được đưa ra bởi Ban Quản trị Chỉ số FTSE Russell (FTSE Russell Index Governance Board). Cấu trúc này đảm bảo các quyết định phù hợp với các nguyên tắc bao trùm của tổ chức cung cấp chỉ số và phản ánh chính xác quan điểm của cộng đồng đầu tư quốc tế.

1.2 Vai trò Trung tâm của các Ủy ban Tư vấn

Quyết định của Ban Quản trị Chỉ số chịu ảnh hưởng lớn từ các khuyến nghị của Ủy ban Tư vấn Phân loại Quốc gia của FTSE (FTSE Equity Country Classification Advisory Committee) và Ban Cố vấn Chính sách của FTSE Russell (FTSE Russell Policy Advisory Board) .

Điều quan trọng cần nhấn mạnh là Ủy ban Tư vấn không bao gồm nhân viên của FTSE mà là các “chuyên gia cao cấp trên thị trường,” bao gồm “các nhà giao dịch cổ phiếu và ngoại hối… các ngân hàng lưu ký toàn cầu, các nhà môi giới, chuyên gia cho vay chứng khoán và các nhà quản lý đầu tư”. Vai trò của họ là cung cấp các phản hồi thực tế, dựa trên kinh nghiệm vận hành về “Chất lượng Thị trường” (Quality of Markets).

Cấu trúc này được thiết kế để “dựa trên bằng chứng” và “đáp ứng nhu cầu của các nhà đầu tư toàn cầu”. Do đó, quy trình nâng hạng không phải là một bài kiểm tra trên giấy tờ mà là một cuộc đánh giá chéo của chính các định chế sẽ sử dụng chỉ số. Câu hỏi không chỉ là “Việt Nam đã đáp ứng các tiêu chí chưa?” mà là “Các ngân hàng lưu ký và các quỹ quản lý tài sản toàn cầu có cảm thấy thoải mái với mức độ rủi ro trong hệ thống thanh toán của Việt Nam hay không?”. Một tiêu chí duy nhất gây ra rủi ro vận hành đáng kể cho các thành viên này, chẳng hạn như rủi ro thanh toán khi không có CCP, sẽ có trọng số lớn hơn nhiều so với vị thế “một trong hai mươi hai” tiêu chí của nó.

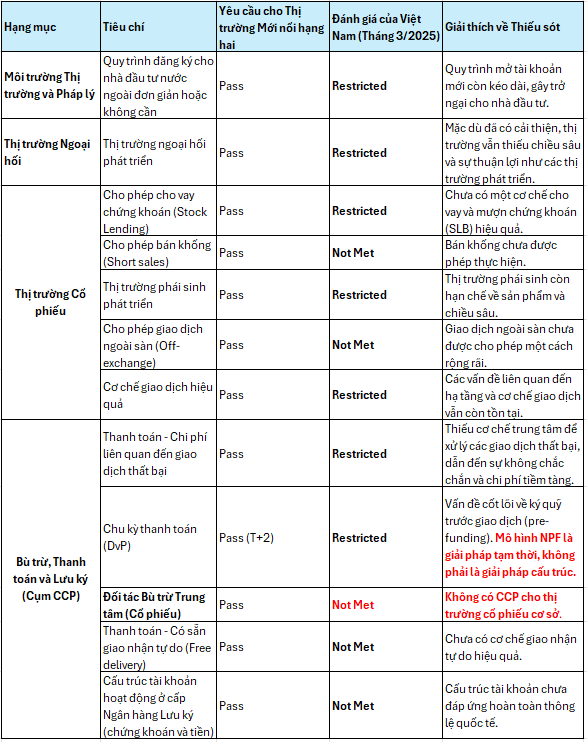

2. Bảng điểm “Chất lượng Thị trường” (QoM) của Việt Nam: Một Cái nhìn Thực tế

2.1 Điều chỉnh Quan niệm sai lầm “7 trên 9” tiêu chí

Các bài báo hiện tại đều đề cập đến Việt Nam đã đáp ứng 7 trên 9 tiêu chí, nhưng thật ra… Ma trận Đánh giá Chất lượng Thị trường (FTSE Quality of Markets Assessment Matrix) chính thức bao gồm 22 tiêu chí để đánh giá các thị trường.

Theo kỳ đánh giá tháng 3 năm 2025, Việt Nam vẫn chưa đáp ứng được tiêu chuẩn yêu cầu cho hạng Thị trường Mới nổi hạng hai (Secondary Emerging) ở một số lượng đáng kể các tiêu chí, chứ không chỉ hai.

2.2 Phân tích Chi tiết các Thiếu sót

Việc không triển khai CCP không phải là một điểm yếu đơn lẻ; đó là một vấn đề mang tính hệ thống gây ra một chuỗi các thất bại trên toàn bộ hạng mục “Bù trừ, Thanh toán và Lưu ký” . Không thể có chi phí thấp và có thể dự đoán được cho các giao dịch thất bại nếu không có một cơ quan trung tâm để quản lý chúng. Không thể có một hệ thống Giao nhận đối ứng Thanh toán nếu không có một bên bảo lãnh trung tâm. CCP chính là cơ quan trung tâm và bên bảo lãnh đó. Do đó, việc giải quyết tiêu chí CCP là “viên đá đỉnh vòm” có khả năng sẽ giúp các tiêu chí liên quan khác trong cụm đó được nâng lên mức ‘Pass’. Điều này định hình lại nhiệm vụ của Việt Nam từ việc sửa 12 vấn đề riêng lẻ thành việc thực hiện một cải cách nền tảng, quan trọng.

Chi tiết nội dung đánh giá trong báo cáo công bố phân loại thị trường của FTSE tháng 9.2024: ftse-country-classification-update-2024.pdf

Cách nói “chỉ còn hai tiêu chí” được sử dụng rộng rãi trong các cuộc thảo luận công khai đã tạo ra những kỳ vọng không thực tế trong giới đầu tư và các nhà hoạch định chính sách. Thực tế là một con đường phức tạp và thách thức hơn nhiều để đạt được sự tuân thủ hoàn toàn. Những người tham gia thị trường dựa vào câu chuyện đơn giản hóa này có thể đang đánh giá thấp thời gian và sự phức tạp của quá trình nâng hạng, dẫn đến khả năng thất vọng và biến động thị trường khi việc nâng hạng không diễn ra nhanh như mong đợi.

3. Kịch bản nâng hạng TTCK VN sắp tới

3.1 Kịch bản Xác suất Cao nhất (95%): Giữ lại trong Danh sách Theo dõi.

- FTSE Russell sẽ đưa ra một tuyên bố khen ngợi các nhà chức trách Việt Nam về những tiến bộ đáng kể, đặc biệt là việc triển khai thành công mô hình NPF thông qua Thông tư 68, giải quyết được vấn đề ký quỹ trước giao dịch. Tuy nhiên, thông báo sẽ nêu rõ rằng phản hồi từ những người tham gia thị trường cho thấy việc thiếu Đối tác Bù trừ Trung tâm (CCP) vẫn là một trở ngại nghiêm trọng để đáp ứng tiêu chí ‘Chu kỳ Thanh toán (DvP)’ và các tiêu chí liên quan. FTSE sẽ ghi nhận lộ trình CCP 2027 chính thức và xác nhận rằng Việt Nam sẽ được giữ lại trong Danh sách Theo dõi để xem xét trong chu kỳ tháng 9 năm 2026.

- Luận điểm: Kết quả này cho phép FTSE duy trì tính toàn vẹn của quy trình nghiêm ngặt, dựa trên bằng chứng của mình, đồng thời củng cố một cách tích cực các nỗ lực cải cách của Việt Nam. Nó hoàn toàn phù hợp với tiền lệ của Romania và lộ trình chính thức của chính Việt Nam.

3.2 Kịch bản Xác suất Thấp (5%): Thông báo Nâng hạng có Điều kiện.

- FTSE Russell có thể thông báo rằng Việt Nam sẽ được nâng hạng lên Thị trường Mới nổi hạng hai, nhưng đặt ngày có hiệu lực của việc nâng hạng (ví dụ: tháng 9 năm 2026) phụ thuộc vào việc đạt được các cột mốc cụ thể, có thể đo lường được trong việc triển khai CCP vào kỳ đánh giá tạm thời tháng 3 năm 2026.

- Luận điểm: Đây là một kết quả ít có khả năng xảy ra hơn nhưng vẫn có thể xảy ra nếu mô hình NPF hoạt động hoàn hảo trong gần một năm mà không có giao dịch thất bại đáng kể nào, và nếu Việt Nam có những tiến bộ nhanh chóng bất ngờ về khung pháp lý cho CCP. Đây sẽ là một tín hiệu khuyến khích mạnh mẽ nhưng vẫn chưa phải là một sự nâng hạng hoàn toàn khi chưa có cơ sở hạ tầng then chốt.