MWG - Công ty cổ phần Thế giới di động (MWG)

1. Điểm qua tình hình kinh doanh

Cập nhật KQKD Quý 4 và cả năm 2024: Trong Quý 4, MWG ghi nhận doanh thu và LNST lần lượt đạt 34.794 tỷ đồng (+9,9% yoy) và 852 tỷ đồng (+844% yoy). KQKD cải thiện đáng kể từ mức nền thấp cùng kỳ. Qua đó trong cả năm 2024, doanh thu và LNST lần lượt đạt 134,341 tỷ đồng (+13.6% y/y) và 3,733 tỷ đồng (tăng gấp 22.2 lần y/y), hoàn thành 107% và 155% mục tiêu năm 2024. Mục tiêu năm 2025, doanh nghiệp đặt kế hoạch doanh thu đạt 150.000 tỷ đồng (+12% yoy) và LNST đạt 4.850 tỷ đồng (+30% yoy) với động lực tăng trưởng chính đến từ chuỗi Bách Hóa Xanh.

-

Chuỗi Thế giới di động (TGDĐ, bao gồm Topzone) và Điện Máy

Xanh (ĐMX) duy trì ổn định: Trong Quý 4, số lượng cửa hàng TGDĐ

và ĐMX giảm 4 cửa hàng nhưng doanh thu 2 chuỗi này vẫn tăng khoảng

8% so với cùng kỳ đóng góp 67% tổng doanh thu. -

Chuỗi Bách hóa xanh (BHX) bước vào giai đoạn mở rộng trong

năm 2025: Doanh thu BHX năm 2024 đạt 41 ngàn tỷ đồng, tăng trưởng

30% so với 2023. Riêng Quý 4, chuỗi này ghi nhận doanh thu tăng 16%

so với cùng kỳ. Các tháng cuối năm 2024, doanh thu bình quân đạt 2-2,1

tỷ đồng/cửa hàng, duy trì cao hơn điểm hòa vốn. Riêng trong Q4/2024, BHX ghi nhận lợi nhuận khoảng 110 tỷ đồng, qua đó lãi khoảng 207 tỷ đồng trong cả năm 2024. Chuỗi đã bắt đầu mở rộng ra miền Trung và kỳ vọng sẽ nhanh chóng tăng độ phủ tại khu vực này. -

Chuỗi Erablue đạt được bước tiến mới tại thị trường Indonesia: Trong Quý 3, Erablue đã bắt đầu có lãi ở mức 329 triệu đồng đánh dấu bước đầu thành công tại thị trường giàu tiềm năng với quy mô dân số gấp gần 3 lần Việt Nam. Bước sang Quý 4, Erablue tiếp tục ghi nhận khoảng 2,5 tỷ đồng lợi nhuận là tiền đề cho năm 2025 mở rộng mạnh mẽ hơn.

- Kì vọng trong tương lai

-

ICT-CE không mở rộng trong năm 2025 và tiếp tục tối ưu các cửa hàng hiện hữu; đặt mục tiêu doanh thu tăng tối thiểu 4.5% y/y. Với chiến lược “Giảm lượng – Tăng chất”, kỳ vọng MWG tiếp tục cải thiện hiệu quả kinh doanh của 2 chuỗi TGDĐ và ĐMX, giúp duy trì tăng trưởng ổn định.

-

Theo kế hoạch đặt ra, MWG kỳ vọng sẽ mở mới 200 – 400 cửa hàng BHX ở cả thị trường miền Nam lẫn miền Trung trong năm 2025. Việc BHX ghi nhận lãi cả năm 2024 tạo động lực tăng trưởng cho MWG ở các năm sắp tới. BHX đặt mục tiêu doanh thu tăng tối thiểu 17%

y/y; LNST dự kiến đạt 500 tỷ đồng. -

Chuỗi EraBlue dự kiến mở mới thêm cửa hàng năm 2025, kỳ vọng doanh thu +50%

y/y, duy trì là nhà bán lẻ điện máy số 1 Indonesia và sẽ đóng góp lợi nhuận cả năm cho MWG.

- Kỳ vọng về ngành Bán lẻ

-

Chính sách thuế VAT 8%kích cầu tiêu dùng tiếp tục được gia hạn. Chính sách giảm 2% thuế GTGT từ 10% xuống 8% được gia hạn tới tháng 6/2025 đã được thông qua tại kỳ họp Quốc hội thứ 8 vào ngày 30/11/2024. Việc thực hiện giảm 2% thuế GTGT cho một số mặt hàng chịu thuế GTGT 10% đã được thực hiện ổn định trong giai đoạn 2022-2024. Chính sách tiếp tục được gia hạn thực hiện trong nửa đầu năm 2025 được kỳ vọng sẽ tiếp tục hỗ trợ mục tiêu kích cầu tiêu dùng, góp phần thúc đẩy sản xuất kinh doanh và tăng trưởng kinh tế.

-

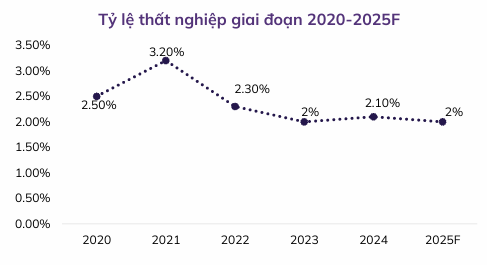

Thu nhập người dân được cải thiện và tỷ lệ thất nghiệp giảm. Với mục tiêu tăng trưởng kinh tế 8% trở lên; quy mô GDP năm 2025 đạt khoảng trên 500 tỷ USD.

GDP bình quân đầu người khoảng trên 5.000 USD. Tốc độ tăng chỉ số giá tiêu dùng (CPI) bình quân khoảng 4,5 - 5%. Điều này đồng nghĩa với việc thu nhập thực tế của người dân tiếp tục tăng, từ đó thúc đấy chi tiêu tiêu dùng. Tỷ lệ thất nghiệp được IMF dự báo giảm trong năm 2025, tổng thu nhập người dân sẽ gia tăng hỗ trợ chi trả cho tiêu dùng trong năm 2025.

-

Tăng trưởng tín dụng, đặc biệt là tín dụng tiêu dùng kỳ vọng khả quan trong năm 2025. NHNN đặt mục tiêu tăng trưởng tín dụng năm 2025 ở mức 16%, cao hơn mục tiêu năm 2024, trong đó tăng trưởng tín dụng tiêu dùng được kỳ vọng lớn. Hiện nay tín dụng tiêu dùng đang tăng trưởng trở lại cùng với sự hồi phục của nền kinh tế. Thị trường vay tiêu dùng giá trị nhỏ được dự báo tăng trưởng hơn 40%, đạt quy mô gần 2 tỷ USD trong năm 2024 và sẽ tăng gấp 4-5 lần trong vòng 5 năm tới. Các ngân hàng đã đưa ra nhiều gói tín dụng tiêu dùng phù hợp với mục đích vay vốn của khách hàng để kích cầu tín dụng. Thêm vào đó, việc các tổ chức tín dụng hợp tác trực tiếp với các bên bán lẻ để cấp tín dụng cho người tiêu dùng sẽ gia tăng sự thuận lợi trong vay tiêu dùng và kích thích chi tiêu của người dân

- Phân tích kĩ thuật và định giá

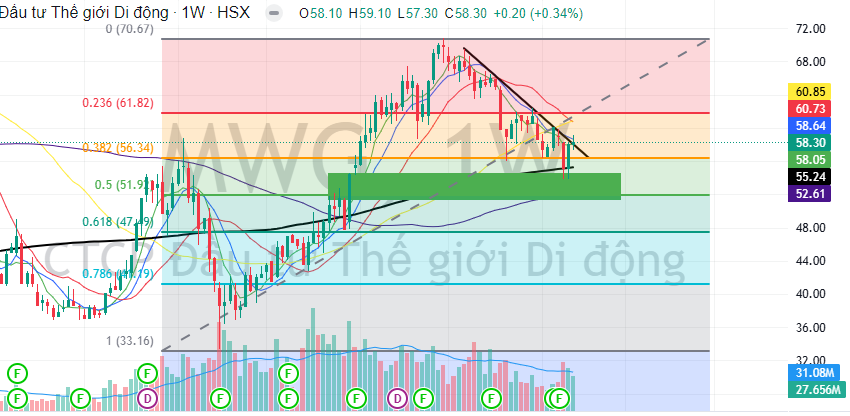

Hiện tại, cổ phiếu đang ở mức giá 57-58.xx và break nhẹ khỏi đường trendline. Ở xu hướng khung 1W, MWG tăng hơn 112% từ đáy cuối tháng 11/2023. Và hiện đã chiết khấu hơn ~25% từ đỉnh. Vùng giá hiện tại nằm trong vùng giá Fibo 0.382-0.5, đủ cho mức chiết khấu, ngoài ra, khi cổ phiếu chạm MA200 (khung 1W) thì bật trở lại, trùng với vùng FVG => Tạo ra một vùng gom tiềm năng.

Với phương pháp định giá cổ phiếu theo P/E, theo hệ thống thì MWG đang được định giá ở mức 74.000-76.000/1 cổ phiếu trong năm 2025.

Vậy nên, hệ thống đang có một góc nhìn khả quan đối với cổ phiếu MWG với tỷ trọng tối đa 30-35% NAV và mức cutloss 8-9%, hệ thống đánh giá là phù hợp với NĐT có xu hướng đầu tư trung và dài hạn.

Thời điểm hiện tại BANK, CHỨNG, THÉP, BĐS hay KHU CÔNG NGHIỆP, Đầu tư công đang là những ngành đang thu hút sự chú ý của số đông của nhà đầu tư cá nhân cũng như là dòng tiền của thị trường, do đó sự đu bám hiện tại đối với MWG không cao.

(Tham khảo hệ thông qua: https://linkbio.co/chungkhoanducviet)