CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (mã HHV – sàn HOSE) vừa hé lộ kết quả kinh doanh ước tính quý III/2025 với nhiều tín hiệu khả quan, củng cố đà tăng trưởng vững chắc. Đáng chú ý, doanh nghiệp này đang nắm trong tay danh mục các dự án hạ tầng trọng điểm trên cả nước với tổng vốn đầu tư lên tới hơn 66.000 tỷ đồng, hứa hẹn mở ra một chu kỳ tăng trưởng đột phá trong dài hạn.

1. Kết Quả Kinh Doanh Ấn Tượng & Nền Tảng Vận Hành Vững Chắc

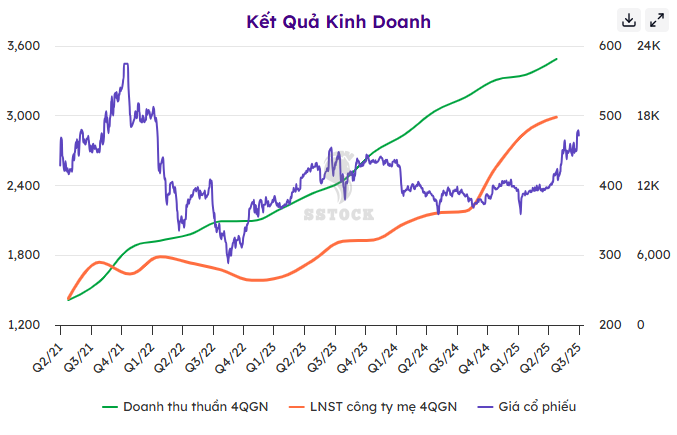

• Doanh thu quý III/2025: Ước đạt hơn 908 tỷ đồng, tăng 14% so với cùng kỳ năm 2024.

• Lợi nhuận sau thuế quý III/2025: Ước khoảng 146 tỷ đồng, tăng 19% so với cùng kỳ.

Lũy kế 9 tháng đầu năm: Doanh thu đạt 2.590 tỷ đồng (+13%), hoàn thành 72% kế hoạch năm. Lợi nhuận sau thuế ước đạt 471 tỷ đồng (+28%), tương ứng 85% kế hoạch cả năm.

• Năng lực vận hành hiện hữu: HHV đang khai thác an toàn và thông suốt 472km đường cao tốc, quốc lộ; hơn 31km hầm đường bộ và 21 trạm thu phí trên cả nước, tạo nên nguồn thu ổn định.

2. Chiến Lược “Vững Hạ Tầng - Rộng Tầm Vóc”: Từ BOT Đến Các Dự Án Quốc Gia

-

HHV không chỉ tập trung vào khai thác các dự án BOT truyền thống mà còn chủ động mở rộng quy mô, tham gia vào các dự án hạ tầng giao thông trọng điểm cấp quốc gia.

-

Nguồn thu ổn định từ BOT : Trong quý III, mảng quản lý vận hành - thu phí BOT đóng góp tới 556 tỷ đồng doanh thu, trong khi hoạt động xây lắp ghi nhận 307 tỷ đồng.

-

Kinh nghiệm 20 năm vận hành hầm Hải Vân : Với việc vận hành an toàn hầm đường bộ Hải Vân trong 20 năm, HHV đã xây dựng được uy tín mạnh về năng lực quản lý, vận hành và bảo trì công trình phức tạp.

-

Tham vọng mở rộng : Cùng Tập đoàn Đèo Cả nghiên cứu đầu tư vào các dự án đường sắt, bao gồm đường sắt tốc độ cao Bắc - Nam và các tuyến metro tại Hà Nội, TP.HCM, dự kiến tạo quỹ đất dự án dồi dào giai đoạn 2025-2030.

3. Bảng Tóm Tắt Hiệu Suất & Mục Tiêu Đèo Cả (HHV)

| Chỉ Tiêu | Giá Trị | Tăng Trưởng | Ghi Chú |

|---|---|---|---|

| Doanh thu 9T/2025 | 2.590 tỷ đồng | +13% | Hoàn thành 72% kế hoạch năm |

| Lợi nhuận sau thuế 9T/2025 | 471 tỷ đồng | +28% | Hoàn thành 85% kế hoạch năm |

| Doanh thu quý III/2025 | 908 tỷ đồng | +14% | So với cùng kỳ 2024 |

| Lợi nhuận sau thuế quý III/2025 | 146 tỷ đồng | +19% | So với cùng kỳ 2024 |

| Tổng giá trị dự án đang triển khai | >66.000 tỷ đồng | - | Bao gồm loạt dự án quốc gia |

4. Dự Án Đột Phá: Danh Mục “Khủng” Trị Giá Hơn 66.000 Tỷ Đồng

Sức hấp dẫn chính của HHV nằm ở danh mục dự án hạ tầng khổng lồ và đa dạng, đặt nền móng cho tốc độ tăng trưởng vượt bậc trong tương lai.

-

Các dự án cao tốc trọng điểm : HHV đang triển khai nhiều dự án then chốt như cao tốc Đồng Đăng - Trà Lĩnh (giai đoạn 1), Hữu Nghị - Chi Lăng, Quảng Ngãi - Hoài Nhơn, đường ven biển nối cảng Liên Chiểu, Vành đai 4 Bình Dương .

-

Dự án siêu lớn sắp tới : Công ty cùng Tập đoàn Đèo Cả đang nghiên cứu đầu tư cao tốc TP.HCM - Trung Lương - Mỹ Thuận giai đoạn 2 với vốn đầu tư hơn 40.000 tỷ đồng và đề xuất dự án Đại lộ - Cảnh quan sông Hồng có vốn dự kiến lên tới 300.000 tỷ đồng, với mục tiêu khởi công ngay trong quý I/2026 .

-

Tăng trưởng backlog bền vững : Theo Chứng khoán Bảo Minh, nhờ kỳ vọng đầu tư công khởi sắc, lượng công việc tồn kho (backlog) của HHV có thể tăng trưởng trung bình 5 - 7%/năm trong giai đoạn 2025-2027 .

5. Triển Vọng Dài Hạn - Từ Cao Tốc Đến Đường Sắt Tốc Độ Cao

-

Mở rộng quy mô chiến lược : HHV cùng Tập đoàn Đèo Cả đang nghiên cứu đầu tư gần 400 km cao tốc mới với tổng mức đầu tư dự kiến hơn 120.000 tỷ đồng, đồng thời đề xuất đầu tư mở rộng nhiều đoạn tuyến cao tốc Bắc - Nam phía Đông.

-

Chuẩn bị cho các siêu dự án quốc gia : Công ty đang có những bước chuẩn bị kỹ lưỡng về nhân lực và công nghệ để sẵn sàng tham gia vào dự án đường sắt tốc độ cao Bắc - Nam (vốn 67,3 tỷ USD) và các tuyến metro, dự kiến khởi công từ năm 2027.

-

Lợi thế cạnh tranh độc quyền : Với kinh nghiệm vận hành 31km hầm đường bộ và danh hiệu đơn vị nắm giữ 80% thị phần ngành hầm, HHV có lợi thế cạnh tranh vượt trội và khó bị thay thế trong các dự án hạ tầng phức tạp.

6. Khuyến Nghị Đầu Tư - “MUA” Với Lộ Trình Tăng Trưởng Rõ Ràng

Điểm mạnh:

-

Nắm giữ danh mục dự án “khủng” đa dạng và dài hạn, được hưởng lợi trực tiếp từ làn sóng đầu tư công và các chính sách tháo gỡ điểm nghẽn như Nghị quyết 68 .

-

Có nguồn thu ổn định từ hoạt động BOT và lợi thế cạnh tranh đặc biệt trong thi công hầm .

Rủi ro:

-

Tỷ lệ đòn bẩy tài chính cao (Nợ/Vốn chủ sở hữu đạt 2,37 lần), gây áp lực lớn từ chi phí lãi vay .

-

Các vướng mắc về giải phóng mặt bằng và tiến độ thi công tại các dự án lớn có thể ảnh hưởng đến kế hoạch