Sơ lược về IDC

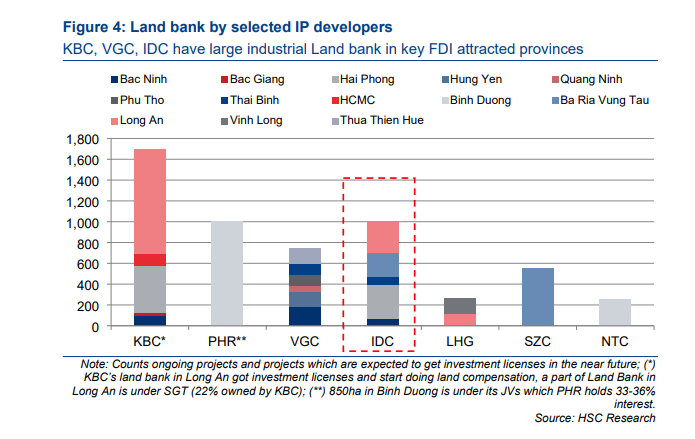

Một trong những chủ đầu tư KCN top đầu tại Việt Nam với 10 dự án đang vận hành (tổng diện tích là 3.267 ha và diện tích cho thuê còn lại 631 ha). IDC có nhiều ưu điểm, lợi thế đến từ quỹ đất giá rẻ, quỹ đất gần như đã hoàn thiện giải phóng mặt bằng tại các vị trí chiến lược như Bà Rịa - Vũng Tàu (BT-VT), Long An, Bắc Ninh. Như vậy, IDC có vị thế tốt để chào đón dòng vốn FDI mạnh mẽ vào Việt Nam.

Những khu vực trên đều là vị trí chiến lược, đặc biệt ở những khu vực cấp 2 (nơi dự kiến sẽ thu hút được dòng tiền lớn FDI đỗ về khi hạ tầng hoàn thiện các tuyến đường vành đai giúp việc di chuyển dễ hơn).

IDC hoạt động mạnh ở khu vực miền Nam với chất lượng tài sản tốt. Hiện DN vẫn đang ráo riết mở rộng quỹ đất và kỳ vọng sẽ nhận được phê duyệt pháp lý cho dự án Tân Phước 1 (470 ha – Tiền Giang) và Vinh Quang (495 ha – Hải Phòng) trong giai đoạn tới. IDC có thành tích nổi bật trong việc thu hút vốn FDI vào nhiều lĩnh vực, đặc biệt là công nghiệp, hàng tiêu dùng thiết yếu và vật liệu. Tính lũy kế, các khu công nghiệp của IDC đã thu hút hơn 300 nhà đầu tư với số vốn đầu tư 8 tỷ USD. Trong đó, 95% khách thuê là doanh nghiệp FDI

- Với một loạt dự án đã được chứng minh,kỷ lục thực hiện và thu hút các nhà sản xuất, Grit tin rằng IDC có thể mở rộng hơn nữa quỹ đất của mình, từ đó giúp đảm bảo thu nhập trong trung - dài hạn.

Ngoài các khu công nghiệp vững chắc, IDC còn vận hành các mảng kinh doanh khác tạo ra sự ổn định và tăng dòng tiền và thu nhập, bao gồm tài sản dân cư, năng lượng và BOT. Các hoạt động kinh doanh phụ trợ – phát triển nhà ở công nhân, hạ tầng tiện ích phát triển – cho phép IDC tạo ra một hệ sinh thái có thể hỗ trợ khu công nghiệp chính kinh doanh phát triển (khá phổ biến trong ngành) đồng thời hỗ trợ dòng tiền, do đó giúp tài trợ cho nhu cầu vốn lưu động và giảm sự phụ thuộc vào vay mượn

Kỳ vọng ngành KCN 2024

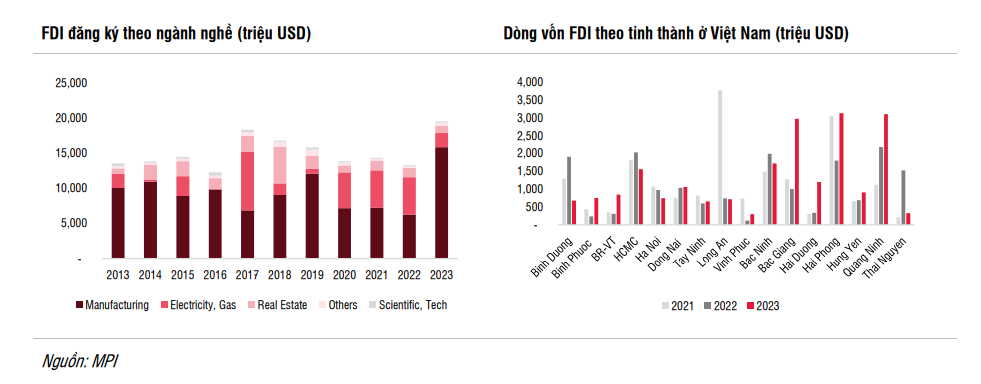

Nhu cầu KCN dự kiến sẽ phục hồi trong năm 2024. Trong năm 2023, vốn FDI giải ngân vào Việt Nam đạt 23,2 tỷ USD (tăng 3,5% svck), phần lớn tập trung vào lĩnh vực sản xuất. Ngoài ra, tổng vốn FDI cam kết trong năm 2023 đạt tổng cộng 28,1 tỷ USD, tăng đáng kể 24,4% svck. Do đó, chúng tôi kỳ vọng nguồn vốn FDI sẽ tiếp tục duy trì mức tăng trưởng trong năm 2024, tập trung vào lĩnh vực sản xuất (như các doanh nghiệp sản xuất và chất bán dẫn), năng lượng tái tạo.

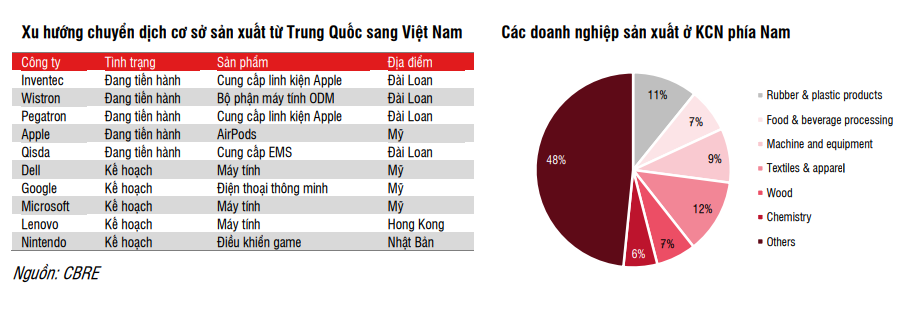

Đối với các KCN ở miền Bắc, nhu cầu thuê đất KCN dự kiến sẽ cao trong năm 2024, được thúc đẩy nhờ xu hướng chuyển dịch cơ sở sản xuất từ Trung Quốc sang Việt Nam, chủ yếu trong ngành điện tử và bán dẫn. Các KCN ở miền Nam có thể ghi nhận sự phục hồi kỹ thuật từ mức nền thấp trong năm 2023, với các doanh nghiệp thuê đất công nghiệp chính là các doanh nghiệp sản xuất (dệt may, gỗ, da giày), logistics và thực phẩm, đồ uống.

Nguồn cung đất KCN cho thuê hạn chế do: (1) Chi phí giải phóng mặt bằng cao hơn và khó khăn trong việc bồi thường đất dân cư. Chi phí đền bù tiếp tục tăng và ban giải phóng mặt bằng địa phương chậm trong thủ tục di dời, (2) Các quy định phức tạp về định giá quyền sử dụng đất. => Cơ hội cho các DN có sẵn quỹ đất + hạ tầng thuận lợi sẽ nhận được sự ưu tiên rót vốn từ FDI.

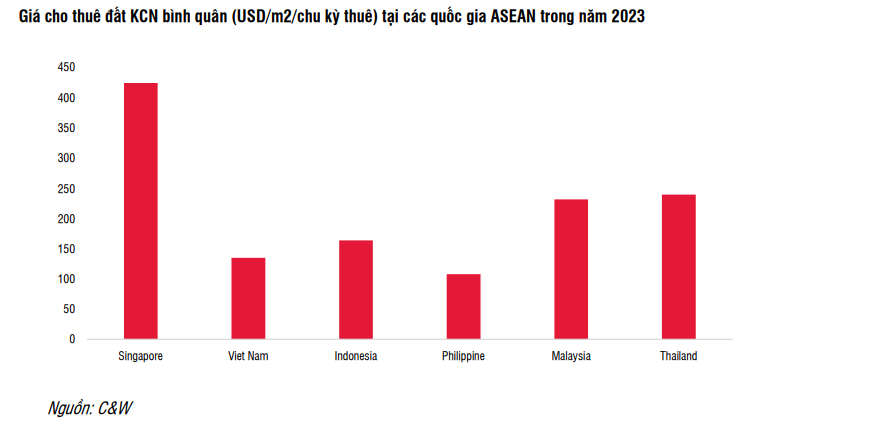

Giá thuê đất tại các KCN dự kiến tăng tốt trong năm 2024. Dù giá thuê KCN trong nước so với các nước trong khu vực Đông Nam Á đã thu hẹp, tuy nhiên giá thuê KCN của Việt Nam vẫn thấp hơn 21% so với giá thuê trung bình của các KCN ở Indonesia, quốc gia có mức độ tương quan cao nhất với Việt Nam trong số các quốc gia ASEAN => Cơ hội thu hút FDI rõ ràng hơn khi đặt lên bàn cân giữa các DN trong khu vực.

Điểm nhấn đầu tư cho 2024:

Quỹ đất sẵn sàng cho thuê lớn chia đều ở miền Bắc (Thái Bình) lẫn Nam (Long An, Bà Rịa – Vũng Tàu), đã có sẵn hạ tầng và điều kiện quy hoạch hỗ trợ. Bộ phận KCN của IDC sẽ tiếp tục được hưởng lợi từ dòng vốn FDI vào các ngành công nghiệp, vật liệu, tiêu dùng thiết yếu mà IDC có chuyên môn vững chắc.

Các khu công nghiệp của IDC nằm trên các tuyến đường, cảng quan trọng (ví dụ Phú Mỹ II và Phú Mỹ II mở rộng trên đường 51 nối TP.HCM và Vũng Tàu, gần cảng Cái Mép Thị Vải, Hữu Thành trên đường ĐT 824 nối TP.HCM, và tới cao tốc Trung Lương-Mỹ Thuận) và các thị trường tiêu dùng lớn lân cận (cách TP.HCM và Hà Nội 70 km).

Các hợp đồng MOU đã ký trong 2023 sẽ được chuyển thành hợp đồng chính thức trong 2024 giúp mang lại nguồn doanh thu mới cho doanh nghiệp.

Tỷ suất cổ tức hấp dẫn bằng tiền mặt và được trả đều đặn hàng năm nhờ hệ sinh thái hoàn hảo tạo ra dòng tiền ổn định.

Đối với bất động sản nhà ở, thu nhập (ước tính khoảng 350 tỷ đồng-370 tỷ đồng) từ việc bán 2,2 ha khu thương mại tại Khu dân cư trung tâm, dự án Phường 6 (Tân An) sẽ hỗ trợ lợi nhuận ròng năm 2024. Trong khi việc ra mắt Khu dân cư Hữu Thành và dự án nhà ở công nhân (47 ha, Long An) với thu nhập tăng từ năm 2025.

Khả năng phê duyệt pháp lý đối với các dự án IP mới như Tân Phước 1 (Tiền Giang), Vinh Quang (495 ha, Hải Phòng) là những yếu tố thúc đẩy giá cổ phiếu trong ngắn hạn.

Rủi ro

Nhu cầu thuê đất giảm khi dòng vốn FDI giảm tốc trước những khó khăn kinh tế toàn cầu.

Chi phí bồi thường giải phóng mặt bằng tăng => các dự án trong tương lai gia tăng chi phí và ảnh hưởng đến tỷ suất lợi nhuận của các dự án mới của IDC.

Tiến độ pháp lý để thành lập các KCN mới có thể kéo dài.

So sánh hiệu suất giữa IDC và Vnindex từ đầu 2023 tới nay

IDC đi lên đều đặn và chậm rãi với mức tăng hơn 87% còn Vnindex chỉ khoảng 12%.

Có thể xem IDC là cổ phiếu khi mua xong chúng ta có thể ngủ ngon trong hành trình đầu tư và cổ phiếu vẫn mang lại suất sinh lợi ấn tượng.