2. MẢNG BDS : kỳ vọng đóng góp và doanh thu và lợi nhuận của DN trong 2026

Dự án Casamia Balanca chỉ còn khoảng 0.6 ha đất (1 hộ dân) cần đền bù. Hồi tháng 5/2024, dự án này cũng đã được UBND tỉnh Quảng Nam phê duyệt gia hạn thời gian hoàn thành tới cuối năm 2025. Hiện dự án đang chờ các cơ quan chức năng địa phương chấp thuận phương án xác định tiền sử dụng đất để triển khai dự án.

Điều chỉnh tiến độ thực hiện dự án:

• Đến hết tháng 12/2024: hoàn thành các thủ tục đất đai, xây dựng và tiến hành triển

khai thi công cơ bản hoàn thành trên phần diện tích 26.11 ha.

• Đến hết tháng 06/2025: hoàn thành các thủ tục đất đai, xây dựng và tiến hành triển

khai thi công trên phần dịch tích còn lại.

• Đến hết tháng 12/2025: thi công hoàn thành, nghiệm thu đưa vào hoạt động

CTCP Đạt Phương (DPG VN) khởi đầu là một nhà thầu xây dựng, chuyên thi công cầu với các dự án lớn như cầu Nhật Lệ, Đế Võng, Mỹ Thuận 2, … Với kinh nghiệm dày dặn trong xây dựng công trình thủy lợi và hạ tầng, đặc biệt là các dự án theo hợp đồng Xây dựng-Chuyển Giao (BT: Build-Transfer), DPG đã mở rộng hoạt động sang lĩnh vực sản xuất thủy điện và phát triển bất động sản (BĐS).

Năm 2010, DPG vận hành nhà máy thủy điện đầu tiên là Sông Bung 6 với công suất 29MW. Đến năm 2022, công ty đã sở hữu 4 nhà máy thủy điện với tổng công suất đạt 98 MW.

Năm 2018, DPG bắt đầu phát triển dự án BĐS đầu tiên là Khu Đô Thị (KĐT) Casamia ở Hội An. Sự thành công của dự án này đã giúp lợi nhuận của công ty trong năm 2022 đạt mức cao nhất kể từ khi thành lập.

Cơ cấu cổ đông ổn định cho thấy sự cam kết của Hội đồng quản trị, khi ban lãnh đạo và người liên quan nắm hơn 47% cổ phần của DPG ở thời điểm hiện tại, giảm nhẹ so với mức 52% khi công ty được niêm yết vào năm 2017.

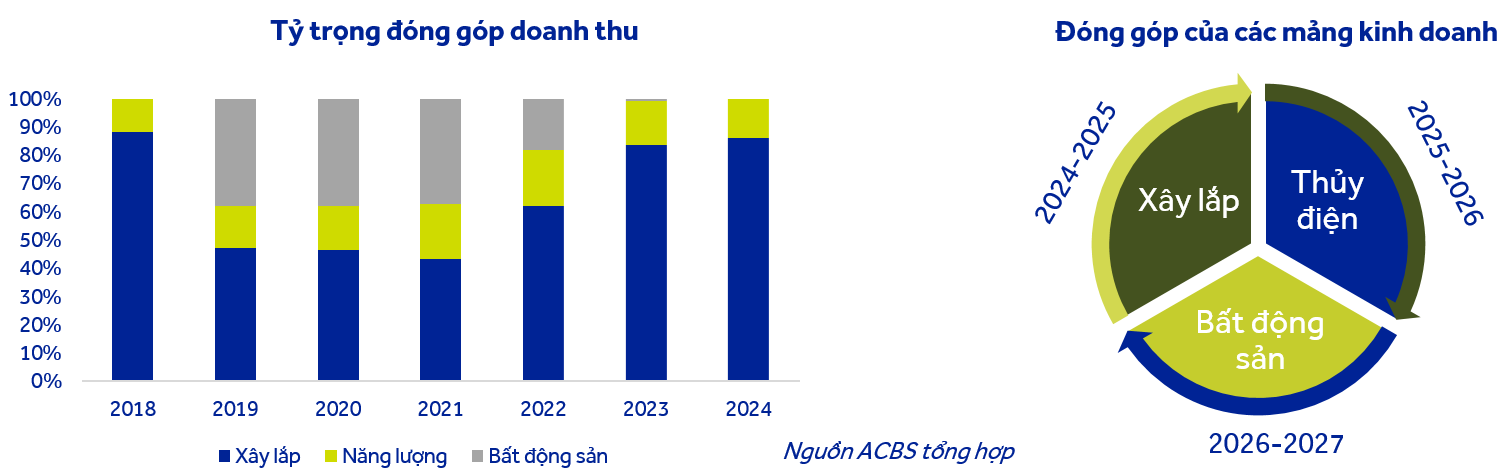

KQKD 2024: DPG ghi nhận doanh thu thuần đạt 3.577 tỷ đồng (+3,7% svck) và lợi nhuận sau thuế đạt 223 tỷ đồng (+9,8% svck). Trong đó, mảng xây lắp đóng góp 85% doanh thu, đạt 3.034 tỷ đồng (+5,5% svck) nhờ đẩy mạnh hoàn thành các dự án; phần còn lại đến từ mảng thủy điện đạt 485 tỷ đồng (-8,9% svck) do bị ảnh hưởng từ hiện tượng thời tiết El Nino.

LUẬN ĐIỂM ĐẦU TƯ

DPG có ba mảng kinh doanh chính là xây lắp, thủy điện và bất động sản.

Xây lắp được hưởng lợi nhờ đẩy mạnh đầu tư công. Chúng tôi kỳ vọng rằng sự gia tăng chi tiêu đầu tư công của Chính phủ sẽ mang lại nhiều dự án cho DPG trong tương lai. Tính đến cuối năm 2024, giá trị backlog của DPG đạt hơn 5.000 tỷ đồng, gấp 1,7 lần doanh thu xây lắp năm 2024. Dự kiến mảng này tiếp tục là nguồn đóng góp chính cho kết quả kinh doanh năm 2025.

Thủy điện tạo dòng tiền ổn định và sản lượng điện gia tăng nhờ hiện tượng thời tiết La Nina trở lại. Với 4 nhà máy thủy điện với tổng công suất là 98MW tại Quảng Nam và Quảng Ngãi, sẽ tạo ra dòng tiền ổn định cho DPG. Bên cạnh đó, do tất cả nhà máy thủy điện của DPG là vừa và nhỏ (có công suất thấp hơn hoặc bằng 30 MW) nên tất cả sản lượng đầu ra được đảm bảo bởi EVN với mức giá thỏa thuận. Do đó, chúng tôi kỳ vọng sự đóng góp vào doanh thu của mảng thủy điện sẽ hồi phục nhờ hiện tượng La Nina sẽ trở lại vào năm 2025.

Bất động sản được kỳ vọng dẫn dắt tăng trưởng vào giai đoạn 2026-2027. Sau khi triển khai thành công chuỗi dự án Casamia vào giai đoạn 2019-2022, DPG đang đẩy mạnh quá trình thực hiện pháp lý để nhanh chóng triển khai dự án Casamia Balanca (dự án Cồn Tiến). Chúng tôi kỳ vọng rằng với kinh nghiệm triển khai các dự án, Casamia Balanca sẽ được nhà đầu tư đón nhận và thành công như các dự án trước đây, dẫn dắt đà tăng trưởng vào giai đoạn 2026-2027.

Định giá và khuyến nghị: Bằng phương pháp định giá từng phần (SoTP) chúng tôi ước tính giá trị hợp lý của DPG là 63.900 đồng/cổ phiếu với khuyến nghị MUA cổ phiếu DPG. Về yếu tố kỹ thuật: Diễn biến giá cổ phiếu DPG đang có tính hiệu tích cực khi xuất hiện lực mua cùng khối lượng tăng đột biến vào 27/02/2025 và 24/03/2025. Vùng kháng cự tiếp theo sẽ quanh 52.800 – 53.500 đồng/cp. Trong trường hợp tích cực, DPG thành công phá vỡ vùng kháng cự trên, giúp cho thấy xu hướng giảm trung hạn của cổ phiếu đã kết thúc. Các nhà đầu tư có thể cân nhắc tích lũy cổ phiếu khi diễn biến giá trên được diễn ra.

Chúng tôi kỳ vọng sự gia tăng chi tiêu đầu tư công của Chính phủ sẽ mang lại nhiều dự án cho DPG trong tương lai. Tính đến Q1/2025, giá trị backlogs của DPG đạt hơn 6.000 tỷ đồng, hơn 2 lần doanh thu xây lắp năm 2024. Đây sẽ là cơ sở để DPG đẩy mạnh ghi nhận doanh thu và lợi nhuận khi bước vào giai đoạn hoàn thành các dự án trong 2025-2026. Thêm vào đó, chúng tôi kỳ vọng thị trường bất động sản nghỉ dưỡng sẽ dần phục hồi, các dự án nghỉ dưỡng của DPG sẽ được mở bán từ năm 2025 và dẫn dắt tăng trưởng cho DPG vào giai đoạn 2026-2027. Năm 2025, Chúng tôi duy trì dự phóng DPG có thể ghi nhận doanh thu đạt 4.081 tỷ đồng (+14% svck) và lợi nhuận sau thuế đạt 289 tỷ đồng (+29% svck) và giá mục tiêu cuối năm 2025 không đổi ở mức 63.900 đồng/cổ phiếu. Thay đổi khuyến nghịMUAsangTRUNG LẬPvì giá đã tăng 20% kế từ báo cáo ngày 25/03/2025.

Kết quả kinh doanh tích cực: Trong Q1/2025, DPG ghi nhận doanh thu đạt 527 tỷ đồng (+23,9% svck) và LNST công ty mẹ 65 tỷ đồng (+24,5% svck), hoàn thành 11,1% và 22,9% kế hoạch năm. Đóng góp chính vào sự tăng trưởng của DPG đến từ tăng trưởng của mảng xây lắp khi hoàn thành nhiều công trình và mảng thủy điện có sản lượng điện cao hơn do điều kiện thời tiết thuận lợi. Trong kỳ, DPG và liên danh đã trúng thầu hơn 3.000 tỷ giá trị hợp đồng ký mới, trong đó, hơn 1.500 tỷ đồng thuộc về DPG. Nâng tổng giá trị backlog đạt hơn 6.000 tỷ đồng, gấp 2 lần doanh thu mảng xây lắp năm 2024.

Tiến độ pháp lý: Dự án KĐT Casamia Balanca (31ha): DPG dự kiến sẽ hoàn thành định giá đất (gồm đất thương mại dịch vụ) và hoàn tất thủ tục pháp lý, đủ điều kiện bán hàng trong Q2/2025. DPG đang thiết kế và xây dựng trường mầm non, hoàn thành trong Q2/2025 và thi công 120 căn biệt thự. Dự án dự kiến sẽ được mở bán từ Q2/2025, với mục tiêu bán được 50% số căn biệt thự trong năm 2025. Đặc biệt, với dự án Khu nghỉ dưỡng Bình Dương (183 ha) sau khi bị tỉnh thu hồi sau khi rà soát quỹ đất thanh toán dự án BT đã có những bước chuyển pháp lý tích cực. Ban lãnh đạo DPG chia sẻ dự án này đang được UBND giao lại quyền đầu tư trong tháng 5 - 6/2025, sau khi hoàn tất các thủ tục pháp lý.

Dự án nhà máy sản xuất kính hoa siêu trắng: Tháng 3/2025, DPG đã khởi công xây dựng nhà máy kính hoa siêu trắng và dự kiến có thể vận hành từ Q2/2026. Doanh thu dự kiến khoảng 1.200 tỷ-1.500 tỷ/năm dự kiến sẽ hoàn vốn sau 5-6 năm, thị trường chính của mảng kính là Châu Âu và trong nước.

Về yếu tố kỹ thuật: Trong thời gian tới, DPG nhiều khả năng sẽ tiến đến và bắt đầu giai đoạn điều chỉnh giá trước ngưỡng kháng cự quan trọng 65.000 đồng/cp. Trong trung hạn, sau khi hoàn thành giai đoạn điều chỉnh và DPG thành công vượt ngưỡng kháng cự 65.000 đồng/cp, giá cổ phiếu dự kiến sẽ tiếp tục nhịp tăng, hướng đến ngưỡng kháng cự xa hơn tại 75.000 đồng/cp.

Doanh thu mảng xây lắp của DPG được kỳ vọng sẽ ghi nhận mức tăng mạnh trong năm 2025 do đây là giai đoạn nghiệm thu của phần lớn các gói thầu năm 2023 – 2024 (giai đoạn bùng nổ giá trị backlog kí mới của doanh nghiệp).

2. Kỳ vọng những chuyển biến mới về tiến độ pháp lý tại Casamia Balanca

Casamia Balanca dự kiến sẽ đóng góp hơn 4.200 tỷ đồng doanh thu cho DPG trong giai đoạn 2025 – 2027.

Ngày 24/12/2024, chủ trương đầu tư điều chỉnh lần thứ 5 của dự án được phê duyệt, và được bàn giao đất vào ngày 31/12/2024. Kỳ vọng việc hoàn thiện bàn giao và ghi nhận doanh thu có thể được diễn ra khá nhanh sau khi dự án đủ điều kiện mở bán do DPG đã hoàn thiện xây thô một số phân khu đầu tiên.

Doanh thu mảng xây lắp của DPG được kỳ vọng sẽ ghi nhận mức tăng mạnh trong năm 2025 do đây là giai đoạn nghiệm thu của phần lớn các gói thầu năm 2023 – 2024 (giai đoạn bùng nổ giá trị backlog kí mới của doanh nghiệp).

2. Kỳ vọng những chuyển biến mới về tiến độ pháp lý tại Casamia Balanca

Casamia Balanca dự kiến sẽ đóng góp hơn 4.200 tỷ đồng doanh thu cho DPG trong giai đoạn 2025 – 2027.

Ngày 24/12/2024, chủ trương đầu tư điều chỉnh lần thứ 5 của dự án được phê duyệt, và được bàn giao đất vào ngày 31/12/2024. Kỳ vọng việc hoàn thiện bàn giao và ghi nhận doanh thu có thể được diễn ra khá nhanh sau khi dự án đủ điều kiện mở bán do DPG đã hoàn thiện xây thô một số phân khu đầu tiên.

3. Tham vọng mở rộng mạnh quy mô và vị thế doanh nghiệp trong các năm tới

Sau thành công của chuỗi dự án Casamia tại Hội An và tạo dựng thương hiệu tốt, DPG có kế hoạch:

(1) Đầu tư các dự án khách sạn, dịch vụ tại các KĐT đã hoàn thiện,

(2) Đấu thầu thực hiện các dự án BĐS mới trên địa bàn Miền Trung,

(3) Đầu tư dự án nhà máy kính hoa siêu trắng đầu tiên tại Huế với công suất giai đoạn 1 đạt 400 tấn/ ngày

Chúng tôi khuyến nghị bạn theo dõi các diễn biến tiếp theo và xem xét quyết định đầu tư dựa trên thông tin này. Nếu bạn cần thêm thông tin chi tiết hoặc có bất kỳ câu hỏi nào, vui lòng liên hệ với chúng tôi.