Hiên nay, các doanh nghiệp về VLXD đang nằm đáy chu kỳ, chỉ chờ gió đông để phục hồi mạnh!

Tây mua một chút nhưng nội bộ thì đua nhau thoái vốn. Khó hiểu Và cũng nên nhớ Tây ở Việt Nam đều bị úp bô. Thanks!

1 Likes

Hello ACE ngày 27 Tết,

Chắc tầm nay ACE săm tết roài, chứng cháo gì nữa nhể. Tui cũng thế thoy, chứng cháo gì tầm này. Cái gì tăng cứ tăng thoy. Những ngày Tết thế này tui khá rãnh mà rãnh nên lại lân la tìm tòi rồi viết tý cho vui, đỡ nhàm chán đồng thời chia sẻ thêm cho ACE nào siêng đọc. ![]() ACE đọc ủng hộ nhen. Vậy nay tui viết giề nhỉ? Tui viết về thép (trước đây có viết rồi, kể từ đó cổ thép ngon chớt) nhưng nay viết sâu hơn, viết về doanh nghiệp cụ thể.

ACE đọc ủng hộ nhen. Vậy nay tui viết giề nhỉ? Tui viết về thép (trước đây có viết rồi, kể từ đó cổ thép ngon chớt) nhưng nay viết sâu hơn, viết về doanh nghiệp cụ thể.

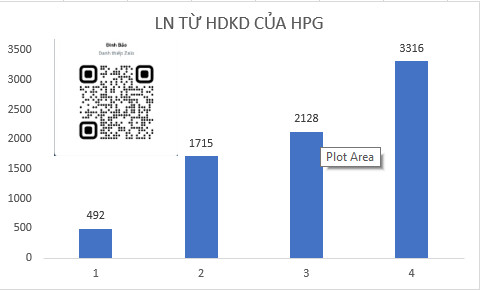

Cách đây ít ngày có đọc một vài bài báo viết tiêu đề" HPG gánh nặng chi phí lãi vay, bào mòn lợi nhuận" - tui đọc tiêu đề làm tui giật cả mình vì bản thân cũng theo dõi HPG lâu roài nên liền vô đoc lại báo cáo tài chính liền và cuối cùng thì…

LIỆU HPG CÓ ĐÁNG SỢ?

- Câu trả lời của tui tì tui thấy có sợ gì đâu, quá nổi bình thường. Doanh nghiệp vẫn sẽ còn vươn mình phát triển vượt bậc trong nhiều năm tới.

- Vậy nhìn vào những con số dưới đây để xem tại sao tui không thấy HPG đáng sợ nhé.

-

Vốn điều lệ: 58K tỷ

+ Lợi nhuận chưa phân phối: ~40k tỷ

+ Tổng tài sản: ~187k tỷ

+ Nợ vay tài chính: ~65K tỷ, trong đó 55k tỷ là nợ vay ngắn

+ Tiền (các loaij tiền, quy ra tiền): ~35K tỷ.

+Hàng tồn kho: ~34k tỷ

Từ các con số đó thể hiện điều gì:

- Tui thấy về mặt áp lực nợ của doanh nghiệp là quá bình thường, tỷ lệ nợ/tổng tài sản bé như hạt hướng dương.

-

Doanh nghiệp tăng nợ vay tài chính ngắn hạn giai đoạn này để đầu tư là 1 chiến lược sử dụng vốn hiệu quả khi chi phí lãi vay thấp tè. Tầm nhìn và sự dự đoán của BLD của tốt.

- HPG là 1 trong những doanh nghiệp có mức vay nợ ổn định, k nhảy cóc.

- Với sự phục hồi của ngành thép và giá thép đi lên thì việc triển vọng quá sáng sủa thì việc đầu tư thêm dự án mở rộng sẽ đẩy kịp quy mô đón sóng phục hồi.

Kết luận: Đọc tin tức thời nay là 1 chuyện quá dễ vì có internet và để sống tồn tại và vượt bậc hơn thì việc tiếp nhận thông tin còn nên cần khả năng đánh giá thông tin tiếp cận thì mới là tốt. Chứ chỉ tiếp nhận tin tức mà k đủ để đánh giá thì bị quay như cối xay gió, đặc biệt là trên TT tài chính nhiều tin tức đồn thổi, dìm hàng nhau thế này. Cá nhân tui thì không bàn đến việc giao dịch mua bán HPG giai đoạn này nên bài tui viết chi để các ACE có1 góc nhìn thực chất để tham khảo về HPG giúp ích cho sau này.

Chúc ACE có một buổi sáng 27 Tết sum vầy nhé. Thanks!

Đối với HPG, 1 doanh nghiệp hiếm hoi duy trì được các chi phí ở mức ổn định hàng kỳ => Chứng tỏ năng lực quản trị của BLD doanh nghiệp rất đáng khen và đó là điểm chính cho 1 doanh nghiệp khi các NDT muốn đầu tư vào.

1 Likes

HPG khác với các doanh nghiệp HSG hay NKG bởi HPG là 1 nhà sản xuất bao gồm 1 chuỗi của ngành thép nên qua đó giúp HPG duy trì được một mức chi phí ổn định và giúp dn có thể vẫn có lãi trong bối cảnh ngành thép đi xuống.

Với HSG hay NKG thì các doanh nghiệp này là những doanh nghiệp thương mại và ở nửa sau của chuỗi cung ứng ngành nên việc giá thép lên xuống sẽ tạo ra sự co giãn rất lớn đến KQKD của họ. Họ gánh chịu khoản chi phí bán hàng, chi phí doanh nghiệp rất lớn nên nếu giá thép chỉ đi ngang hoặc lao dốc xuống sẽ gây ra tình trạng lỗ đến lỗ lớn đối với các DN này.

=> Khuyến nghị các NDT khi đầu tư sóng thép thì HSG hay NKG sẽ chạy mạnh hơn HPG.

1 Likes

HSG - Tín hiệu đi lên không bền vững?

Thép nói chung và riêng HSG nói riêng thì có vẻ 1 tháng gần đây các cổ phiếu thép có vẻ như được xem là khỏe nhưng lại không khỏe như kì vọng. Những tín hiệu tăng mạnh tích tắc trong phiên lên đến vài 3% -4% nhưng cuối phiên luôn trả về thế nến cụt đầu khiến lượng hàng đua lệnh hay FOMO bị kẹt rất nhiều ở trên dẫn đên việc đi lên trở nên thiếu bền vững.

Hãy nhìn vào đồ thị phía dưới chúng ta sẽ thấy mẫu hình đi lên rời rạc, cách xây dựng cấu trúc giá theo hình “nêm” và các thanh khoản ở khoảng vùng giá đều cho thấy tín hiệu bán thì thanh khoản lớn, và đi lên thì thanh khoản cực bé.

=> Với cách xây dựng mẫu hình giá hiện tại của HSG thì tui khuyến nghị các ACE NDT nên cân nhắc chốt lãi ngắn hạn và chờ mua vào những nhịp gãy rũ khỏi mẫu hình hiện tại để thâu tóm lại lượng hàng ở trên.

Chi tiết liên hệ 0385773918.

1 Likes

Dòng thép tui khuyến nghị hãy chú ý đến HPG vì nền giá của họ tích lũy chặt hơn, xây đáy sau cao hơn đáy trước. Chờ đến tháng 05/2024 khả năng bùng nổ cao.

1 Likes

Dòng thép đã rơi như nhận định cách đây 1 tuần. Dự sẽ bắt đáy nếu HSG về 20-21, NKG dưới 22, HPG dưới 26. Thanks!

HSG - Bắt đầu rơi khỏi mẫu hình tích lũy kém bền vững.

Mốc an toàn để vào sóng là đường trendline lớn keo từ đáy 2022 và đáy tháng 10/2023 tương đương mức giá 19.x - 20.

Chờ MUA!

HPG - Break nền giá thành công

Mọi yếu tố về kĩ thuận đang hỗ trợ đồng thuận cho xu hướng break thành công cho HPG. Xét chung mâm. HSG NKG và HPG thì rõ ràng HPG đang cho một hình mẫu đẹp đến rất đẹp.

Kết luận: Nắm chặt HPG trong 2 tuần tới.