1. Tổng quan BCTC Q2/2025

Q2/2025, CRC ghi nhận doanh thu thuần lũy kế nửa đầu năm đạt 271,257 tỷ , tăng 22.2% so với lũy kế Q2/2024 (221,922 tỷ). Riêng quý 2, doanh thu thuần là 139,687 tỷ VND – tuy có giảm nhẹ so với Q2/2024 (149,431 tỷ VND) do ảnh hưởng mùa vụ, nhưng lũy kế vẫn cho thấy đà tăng vững chắc nhờ mảng pin lithium và xuất khẩu bắt đầu “ăn điểm”.

Lợi nhuận gộp: Lũy kế đạt 57,95 tỷ, tăng 57.5% so với cùng kỳ năm trước (36,77 tỷ). Biên lợi nhuận gộp cải thiện rõ rệt từ 14,5% tới 26,8% – dấu hiệu cho thấy CRC đang tối ưu chi phí sản xuất, đặc biệt với công nghệ pin lithium đạt chuẩn UL/CE/IEC.

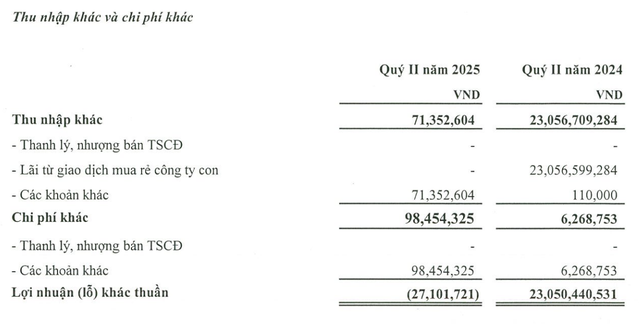

Trong quý II dù lợi nhuận gộp tăng mạnh từ hoạt động kinh doanh chính nhưng lợi nhuận giảm nhẹ, chủ yếu do hụt thu nhập khác.

Đào sâu về phần này: thì mức giảm này chủ yếu do quý II/2024 công ty ghi nhận khoản thu nhập bất thường 22,4 tỷ đồng từ lãi mua rẻ trong giao dịch mua công ty con.

⇒ Để ý rằng: Nếu loại bỏ thu nhập khác, lợi nhuận cốt lõi của Create Capital Việt Nam vẫn tăng mạnh trong quý II và nửa đầu năm 2025.

2. Định giá hiện tại có rẻ?

Một trong những yếu tố then chốt củng cố luận điểm “giá trị nội tại chưa được phản ánh đúng” của CRC chính là sự trỗi dậy mạnh mẽ của công ty con – CRC Energy.

Với các hợp đồng thương mại trị giá hàng chục triệu USD, CRC Energy sẽ bước đầu ghi nhận từ quý III/2025. Điểm đáng chú ý: các lô hàng này đã đạt chứng nhận CO (Certificate of Origin), mở ra khả năng mở rộng kênh xuất khẩu ra thị trường Bắc Mỹ – khu vực có nhu cầu lưu trữ năng lượng tăng mạnh hậu chính sách khuyến khích năng lượng tái tạo.

Song song đó, CRC cũng dự kiến ghi nhận cổ tức từ CRC Energy trong quý III, tương tự mức 22 tỷ đồng đã hạch toán năm 2024. Khoản thu này không chỉ đóng góp vào lợi nhuận tài chính mà còn khẳng định dòng tiền bền vững từ công ty con, hỗ trợ cấu trúc tài chính hợp nhất.

⇒ CRC đang sở hữu trực tiếp hệ sinh thái sản xuất – công nghệ – xuất khẩu pin lithium, trong đó CRC Energy là hạt nhân. Khi CRC Energy chuyển từ giai đoạn thử nghiệm sang thương mại hóa, định giá toàn tập đoàn nhiều khả năng sẽ được điều chỉnh lại.