Số liệu báo cáo tài chính quý 4/2025 vừa công bố đầy đủ đã xác lập một cột mốc vô tiền khoáng hậu: 411.000 tỷ đồng dư nợ cho vay tại các công ty chứng khoán. Con số này lớn đến mức nào? Nó lớn hơn bất kỳ giai đoạn hưng phấn nào trong lịch sử chứng khoán Việt Nam. Tuy nhiên, đằng sau kỷ lục này là những dấu hiệu mà nếu nhìn sâu, chúng ta sẽ thấy một sự bất an khó tả.

Đầu tiên, ta có thể nhận ra một nghịch lý về sự lệch pha giữa dư nợ margin và thanh khoản thị trường trong Q4/2025

Ta thấy được thanh khoản Q4/2025 sụt giảm trầm trọng lên đến 32% trong khi đấy dư nợ margin lại lập một kỷ lục mới. Vậy điều này báo hiệu điều gì cho tương lai?

Nguồn: CafeF

Đây là một rủi ro lớn, vì trong một thị trường lành mạnh, margin tăng phải đi kèm với thanh khoản. Nhưng ở thời điểm Q4/2025, chúng ta đang thấy nợ vay tăng nhưng lực mua lại yếu đi và mới chỉ có dấu hiệu trở lại trong nghi ngờ vào đầu năm 2026. Điều này ám chỉ một phần lớn margin đang bị kẹt lại ở vùng đỉnh, hoặc nhà đầu tư đang dùng đòn bẩy để gồng thay vì để đẩy giá.

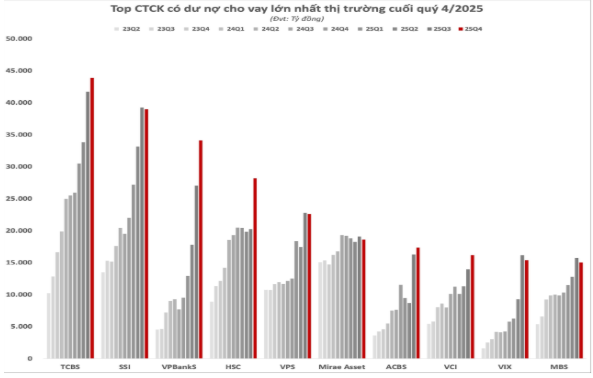

Hiện tại VN-Index đang giằng co rất quyết liệt ở vùng cản tâm lý 1900 và chỉ cần một cú điều chỉnh mạnh 50-100 điểm là sự kiện call margin hoặc thậm chí call chéo sẽ xảy ra, đặc biệt là áp lực margin từ những gã khổng lồ như TCBS (43.9 ngàn tỷ) hay VPBankS (tăng 258%) sẽ bắt đầu tạo ra hiệu ứng hòn tuyết lăn.

Thị trường chưa sập, đó là sự thật. Nhưng 411.000 tỷ đồng giống như một mặt hồ đang đầy nước đến tận mép bờ. Chỉ cần một vài lệnh bán lớn kích hoạt ngưỡng giải chấp, dòng thác margin sẽ tuôn ra mà lực cầu đỡ hiện tại vẫn còn dè dặt.

Không cần phải hoảng loạn bán sạch, nhưng đây tuyệt đối không phải là lúc để “tất tay” bằng tiền vay. Nếu bạn đang nắm giữ tỷ lệ margin cao, hãy tự hỏi: Nếu ngày mai thị trường rung lắc 5%, liệu tài khoản của mình có còn nằm trong tầm kiểm soát?