Kỳ vọng các điểm sáng ngành ngân hàng cuối năm và cổ phiếu chú ý

Tăng trưởng tín dụng hồi phục

Theo số liệu của NHNN, tính đến cuối tháng 9/2023, tăng trưởng tín dụng của toàn nền kinh tế là 6,92% so với đầu năm, phản ánh tăng trưởng tín dụng chậm lại ở hầu hết các lĩnh vực. Nhìn chung nhu cầu tín dụng vẫn tương đối yếu trong bối cảnh kinh doanh khó khăn, thị trường BĐS chưa hồi phục.

Theo một vài báo cáo được tổng hợp, nhóm phân khúc KHCN đang có sự tăng trưởng về tín dụng kém hơn trong 6 tháng/2023 so với nhóm KHDN nguyên nhân có thể là bởi vì tác động của nền kinh tế lên kế hoạch cá nhân. Dù vậy, lĩnh vực tín dụng BĐS vẫn tăng trưởng tương đối ở các bank như TCB (+9.7%YTD), HDB (+9.3% YTD), VPB (+10.1% YTD), MBB (+10.6% YTD).

Tăng trưởng tín dụng khó hoàn thành mục tiêu 14% nhưng sẽ vẫn về đích ở mức 10-12% nếu 2/3 các yếu tố trên xảy ra:

-

Tiêu dùng của phân khúc KHCN cuối năm hồi phục. ( Thể hiện phần nào qua lượng tiền gửi ở các ngân hàng thương mại hay các kênh đầu tư khác có tăng lên không ? Doanh số bán hàng các chuỗi bán lẻ quý cuối năm)

-

Nhu cầu tín dụng vào các ngành nghề tích cực hơn nhờ hoạt động xuất nhập khẩu ( Yếu tố tỷ giá cũng sẽ quyết định một phần lớn)

-

Lĩnh vực BĐS dần được tháo gỡ những vướng mắc pháp lý, dù sẽ cần thêm thời gian để thị trường khai thông trở lại.

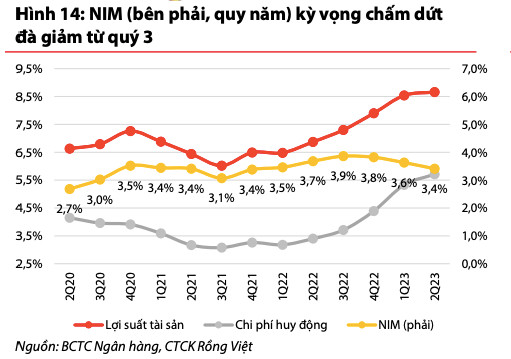

NIM dần đi lên từ quý 4

Theo báo cáo từ KBSV: Chi phí vốn (CoF) trong quý I/2023 tăng mạnh 0,94 % so với quý trước phản ánh mặt bằng lãi suất cao từ cuối năm 2022, KBSV nhận thấy mức tăng này đã chậm lại trong quý 2 (+0,38 %) sau những đợt giảm lãi suất của NHNN.

Nhóm ngân hàng quốc doanh đã điều chỉnh giảm 1,0-1,6% lãi suất huy động, trong khi nhóm NHTM cũng có mức giảm từ 1,3-1,8%.

Tuy nhiên, các ngân hàng sẽ bắt đầu có sự cải thiện đáng kể từ quý 3 do phần vốn huy động với chi phí cao thường chỉ có kỳ hạn từ 3-6 tháng gây ra độ trễ nhất định cho lộ trình giảm lãi suất cho vay và dự kiến mặt bằng lãi suất huy động tiếp tục duy trì ở mức thấp trong quý 4.

Trong khi đó, lãi suất cho vay cũng đã giảm tương đối so với đầu năm sau chỉ đạo hỗ trợ doanh nghiệp của Chính Phủ.Tốc độ giảm lãi vay sẽ chậm hơn và có độ trễ so với lãi suất huy động do lãi suất cho vay thường tái định sau 3-6 tháng.

Kỳ vọng NIM sẽ tạo đáy trong quý 3 và bắt đầu hồi phục từ quý 4, nhưng chưa thể về mức nền cao của năm 2022.

Tuy nhiên, rủi ro đối với sự phục hồi của NIM có thể đến từ:

-

Tỷ lệ vốn ngắn hạn cho vay dài hạn (SFL) giảm về mức 30% sẽ khiến một số ngân hàng phải điều chỉnh lại danh mục huy động, tăng tỷ trọng các khoản huy động dài hạn dẫn đến tăng CoF

-

Sự cạnh tranh lãi suất cho vay giữa các ngân hàng khi TT06 được áp dụng (cho phép vay ngân hàng này để trả nợ ngân hàng khác) sẽ tác động tiêu cực đến NIM toàn ngành.

Tỷ lệ nợ xấu được kỳ vọng sớm đạt đỉnh

Tỷ lệ nợ xấu (NPL) của 27 ngân hàng trong hệ thống đã tăng từ 1,9% trong quý 1 lên 2,1% trong quý 2, mức tăng này đã chậm hơn so với quý 1. Điểm tích cực là tỷ lệ hình thành nợ xấu của các ngân hàng bắt đầu có dấu hiệu suy giảm, nhưng có sự phân hoá. Các ngân hàng chịu ảnh hưởng bởi thị trường BĐS và khó khăn từ phân khúc KHCN như TCB, VPB,…sẽ chịu áp lực nợ xấu lớn hơn nhóm ngân hàng có danh mục an toàn như VCB, ACB.

Đến cuối tháng 7/2023, tỷ lệ nợ xấu nội bảng là 3,56% (cao hơn mức 2,0% cuối năm 2022 và mức 1,69% cuối năm 2020). Tỷ lệ nợ xấu nội bảng, nợ bán VAMC chưa xử lý và nợ tiềm ẩn của hệ thống các TCTD là 6,16% so với tổng dư nợ.

Việc ban hành TT02 của NHNN cũng hỗ trợ các ngân hàng trong việc phân loại nhóm nợ cho khách hàng, hỗ trợ một phần giảm căng thẳng với NPL trong năm nay. Tuy nhiên, quy mô của đợt cơ cấu nợ này sẽ nhỏ hơn so với đợt cơ cấu do dịch Covid-19 khi TT02 chỉ cho phép cơ cấu các khoản nợ nhóm 1 ( nợ quá hạn dưới 10 ngày).

Cổ phiếu chú ý

Nhóm 1: VCB, BID, CTG

Nhóm 2: STB, ACB, VIB

Theo dõi Page để cập nhật nhiều thông tin hữu ích về thị trường