Dòng PVN thì cơ bản tốt nhất là PVS & PVT nhưng mà BSR & PVD đầu cơ kinh hơn . Vcbs mới khuyến nghị lúc giá 25-26 nhưng chắc giải chấp kho nên dòng P rơi kinh dị

Khuyến nghị mua PVT với giá mục tiêu 28,600 đồng/cp

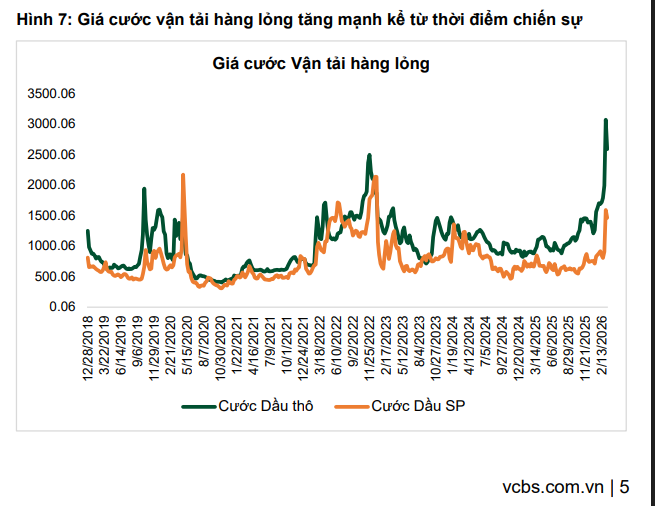

Theo Chứng khoán Vietcombank (VCBS), biên lợi nhuận mảng vận tải của Tổng CTCP Vận tải dầu khí (HOSE: PVT) sẽ tiếp tục mở rộng trong năm 2026 nhờ mặt bằng giá cước vận tải hàng lỏng thế giới duy trì ở mức cao.

Căng thẳng địa chính trị và các biện pháp phong tỏa tại Eo biển Hormuz - điểm nghẽn chiến lược của ngành dầu khí toàn cầu - buộc các tuyến vận tải phải thay đổi lộ trình, làm kéo dài quãng đường di chuyển và giảm cung hiệu dụng, khiến các phân khúc vận tải dầu thô, dầu sản phẩm/hóa chất và khí hóa lỏng đều đang ghi nhận mức giá thuê tích cực. Đặc biệt, mảng dầu thành phẩm và hóa chất đang hoạt động chủ yếu ở quốc tế sẽ hưởng lợi trực tiếp nhất nếu PVT chốt được giá thuê tàu tại mặt bằng cao này.

Đội tàu của PVT được mở rộng quy mô liên tục trong 3 năm gần nhất giúp tận dụng tốt giai đoạn giá cước tăng.

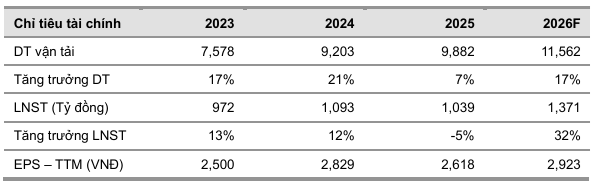

Quy mô đội tàu của PVT được mở rộng mạnh mẽ trong giai đoạn 2023 - 2025, qua đó nâng tổng số tàu khai thác lên 65 tàu. Tỷ trọng tàu chở dầu thô và tàu dầu sản phẩm/hoá chất và khí hóa lỏng chiếm hơn 70% tổng tải trọng, trong bối cảnh mức giá thuê tàu duy trì ở mặt bằng cao, doanh thu và lợi nhuận các phân khúc này sẽ được cải thiện trực tiếp.

Bên cạnh đó, tính tới ngày 16/03, trong tổng số gần 70 tàu, chỉ có 4 tàu của PVT với tổng tải trọng 80,000 DWT đang bị ảnh hưởng do hoạt động trong vịnh Ba Tư. Điều này cho thấy mức độ ảnh hưởng của doanh nghiệp từ sự kiện này là không quá lớn so với tổng quy mô đội tàu, cho phép phần còn lại hưởng lợi từ xu hướng giá thuê thuận lợi.

Trong năm 2026, kết quả kinh doanh của PVT được kỳ vọng sẽ bứt phá mạnh mẽ nhờ hưởng lợi kép từ mặt bằng giá cước vận tải hàng lỏng duy trì ở mức cao do căng thẳng địa chính trị tại Trung Đông, kết hợp cùng chiến lược mở rộng đội tàu quyết liệt trong giai đoạn trước.

VCBS dự báo doanh thu mảng vận tải và lãi ròng lần lượt đạt 11,562 tỷ đồng (tăng 17%) và 1,371 tỷ đồng (tăng 32%), tương ứng EPS đạt 2,923 đồng/CP. Với tiềm năng hưởng lợi từ giá cước vận tải hàng lỏng, VCBSkhuyến nghị mua mã PVT với mức giá mục tiêu 28,600 đồng/cp, tương đương P/E là 9.8 lần.

Kết quả kinh doanh những năm qua và dự phóng 2026

Nguồn: VCBS