-

LAS là một trong những doanh nghiệp sản xuất phân bón hàng đầu tại Việt Nam, với hai dòng sản phẩm chủ lực là phân lân và phân NPK. Hiện công ty giữ vị trí thứ hai về thị phần tiêu thụ NPK nội địa, với tổng công suất đạt 750.000 tấn/năm và tập trung tiêu thụ ở miền Bắc.

-

Lũy kế 6 tháng/2025, LAS ghi nhận doanh thu thuần đạt 2.688 tỷ đồng (+30% YoY) nhờ sản lượng tiêu thụ tăng +24% YoY. Tuy nhiên, lãi ròng đạt 123 tỷ đồng (+3% YoY), chủ yếu do biên lợi nhuận gộp quý 2/2025 giảm mạnh còn 14,7%, so với mức 28,9% của cùng kỳ, do giá nguyên vật liệu đầu vào tăng cao. Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp lần lượt tăng 24% YoY và 39% YoY tạo thêm áp lực lên lợi nhuận ròng.

-

Đầu tư vào sản phẩm mới: Trong tháng 6/2025, LAS đã khởi công dự án xây dựng dây chuyền sản xuất SOP công suất 20.000 tấn/năm và sản phẩm phụ là 24.000 tấn axit clohydric (HCl)/năm, dự án nhằm đa dạng hóa sản phẩm trong trung và dài hạn, dự kiến tiến độ xây dựng và hoàn thành đưa vào vận hành trong tháng 12/2025. Đồng thời, LAS đang triển khai công tác chuẩn bị đầu tư dây chuyền sản xuất phèn nhôm (PAC) với công suất 10.000 tấn/năm – phục vụ cho mảng xử lý nước, góp phần mở rộng lĩnh vực hóa chất công nghiệp.

-

LAS đang đẩy mạnh mở rộng thị trường tiêu thụ phân NPK vào các khu vực miền Trung, Tây Nguyên và miền Nam nhằm tăng độ phủ. Đồng thời, doanh nghiệp từng bước xúc tiến hoạt động xuất khẩu trực tiếp để mở rộng thị trường quốc tế.

-

Việc áp thuế VAT 5% đối với phân bón từ tháng 7/2025 được xem là yếu tố tích cực đối với LAS, giúp doanh nghiệp được khấu trừ thuế đầu vào. Ước tính LAS sẽ tiết giảm khoảng 20 tỷ chi phí sản xuất mỗi năm. Điều này không chỉ cải thiện biên lợi nhuận mà còn nâng cao sức cạnh tranh với phân bón nhập khẩu. Trong bối cảnh LAS đang đẩy mạnh đầu tư vào các sản phẩm mới như SOP và PAC thì chính sách thuế mới sẽ góp phần hỗ trợ dòng tiền và thúc đẩy hiệu quả hoạt động trong nửa cuối năm 2025 và các năm tiếp theo.

-

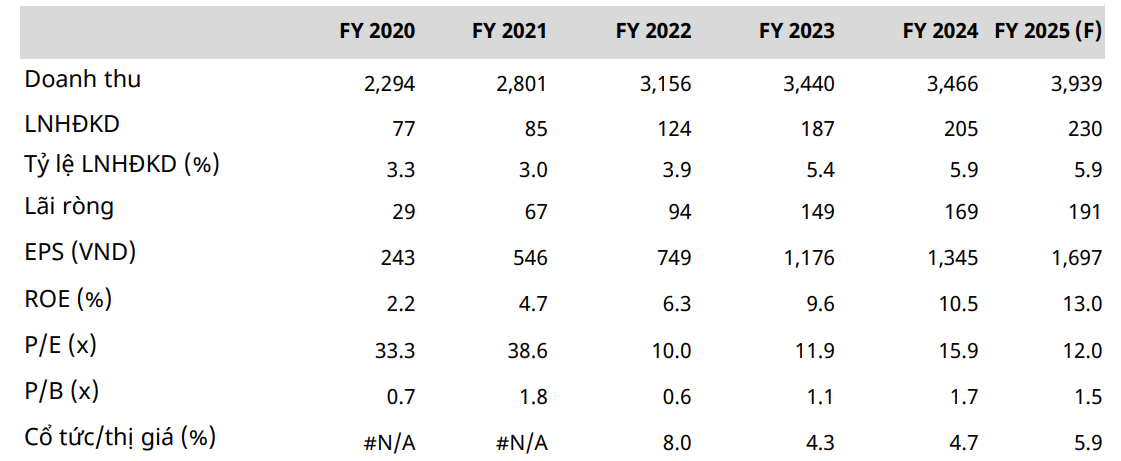

Năm 2025, dự phóng doanh thu đạt 3.939 tỷ đồng (+14% YoY), lãi ròng đạt 191 tỷ đồng (+13% YoY): 1) Doanh thu mảng phân lân đạt 976 tỷ đồng (+6% YoY), phân NPK đạt 2.902 tỷ đồng (17% YoY), sản phẩm khác đạt 61 tỷ đồng (+9% YoY); 2) Sản lượng tiêu thụ phân lân và NPK lần lượt đạt 226 nghìn tấn (+5% YoY) và 449 nghìn tấn (+15% YoY); 3) Biên lợi nhuận gộp đạt 18,7% năm 2025 (năm 2024 ở mức 18,4%).

-

EPS dự kiến năm 2025 đạt 1.697 đồng/cp, tương ứng P/E forward ở mức 12 lần. Đánh giá tích cực LAS: 1) Động lực tăng trưởng từ dự án mới; 2) Kỳ vọng sản lượng tiêu thụ tăng nhờ nhu cầu phân bón cải thiện 3) Tác động tích cực từ chính sách thuế VAT 5% hỗ trợ biên lợi nhuận.

LAS liệu có giá 30 trong năm nay không? Comment ý kiến của mình bên dưới nhé.