Trong bối cảnh Lâm Đồng chuẩn bị bước vào chu kỳ đầu tư công lớn nhất từ trước đến nay,

CTCP Khoáng sản & Vật liệu Xây dựng Lâm Đồng (LBM) nổi lên như một trong những doanh

nghiệp có vị thế hưởng lợi rõ rệt nhất. Không chỉ là đơn vị cung ứng vật liệu cho công ty mẹ

LHC, LBM đang trở thành hạt nhân chiến lược trong hệ sinh thái xây lắp – vật liệu của toàn hệ

thống.

1. Định vị chiến lược: “LBM – Hạt nhân trong chuỗi giá trị tích hợp”

Dưới sự dẫn dắt của Chủ tịch HĐQT Lê Đình Hiển, người có xuất phát điểm là kỹ sư xây dựng – thủy lợi, LBM được định vị với triết lý rõ ràng:

“Tự chủ vật liệu là tối ưu hóa lợi nhuận.”

Trong ngành xây lắp, chi phí vật liệu chiếm tỷ trọng lớn nhất. Việc LBM làm chủ được nguồn cung ổn định – giá thấp – tại chỗ, giúp LHC và các đối tác tại địa phương có biên lợi nhuận cao hơn hẳn đối thủ.

LBM vì vậy không chỉ là doanh nghiệp khai khoáng, mà là nền tảng đảm bảo lợi thế cạnh tranh dài hạn cho toàn hệ sinh thái.

2. Lợi thế độc quyền: Tài nguyên – Vị trí – Giấy phép

2. Lợi thế độc quyền: Tài nguyên – Vị trí – Giấy phép

Điểm cộng lớn nhất của LBM nằm ở tài sản không thể sao chép:

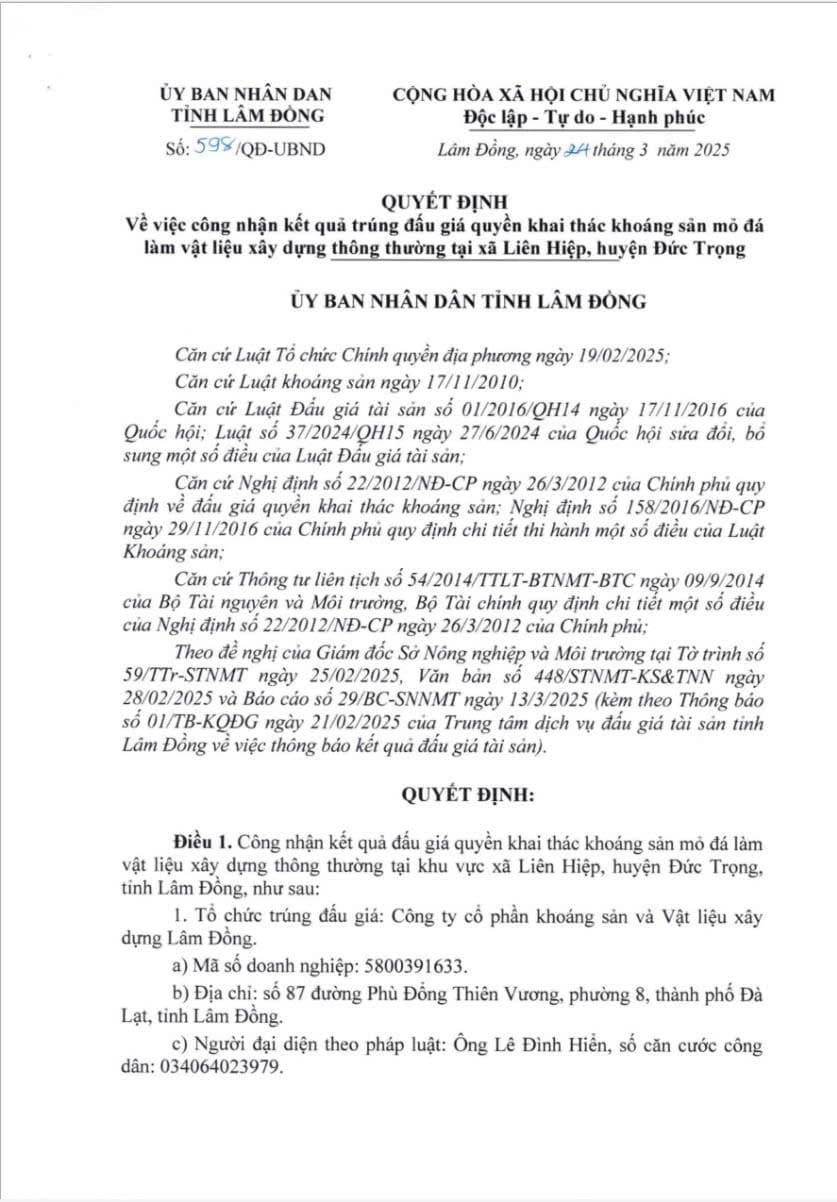

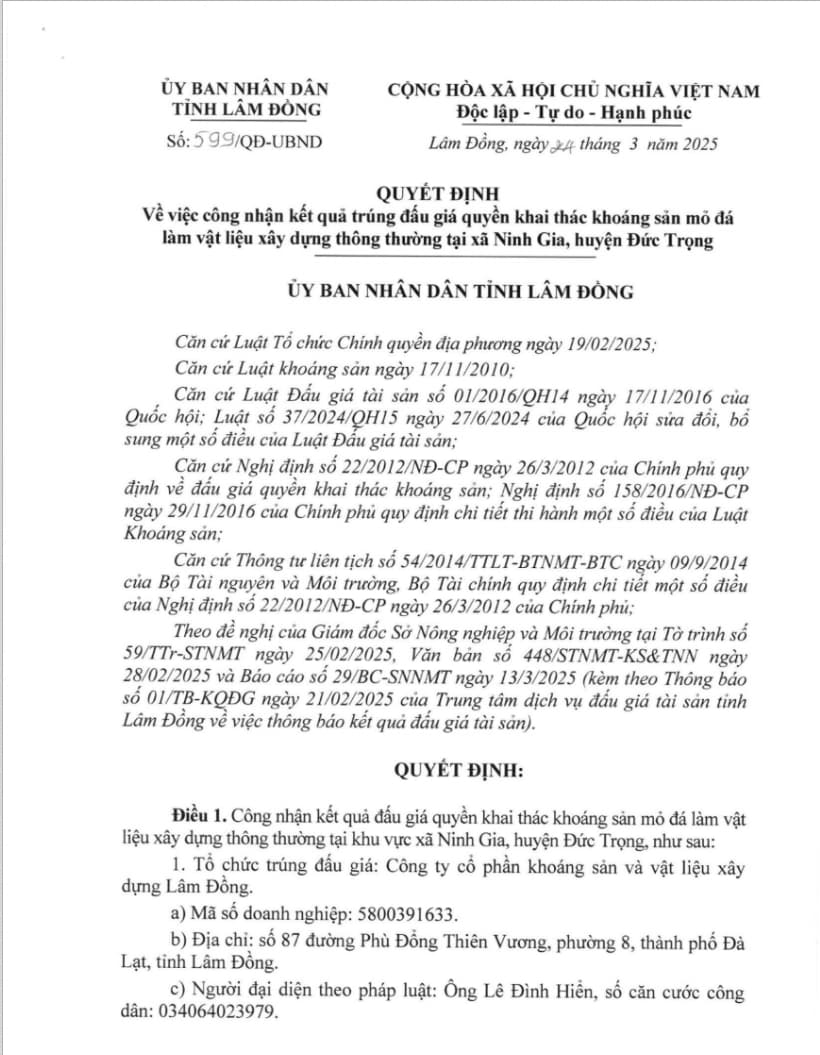

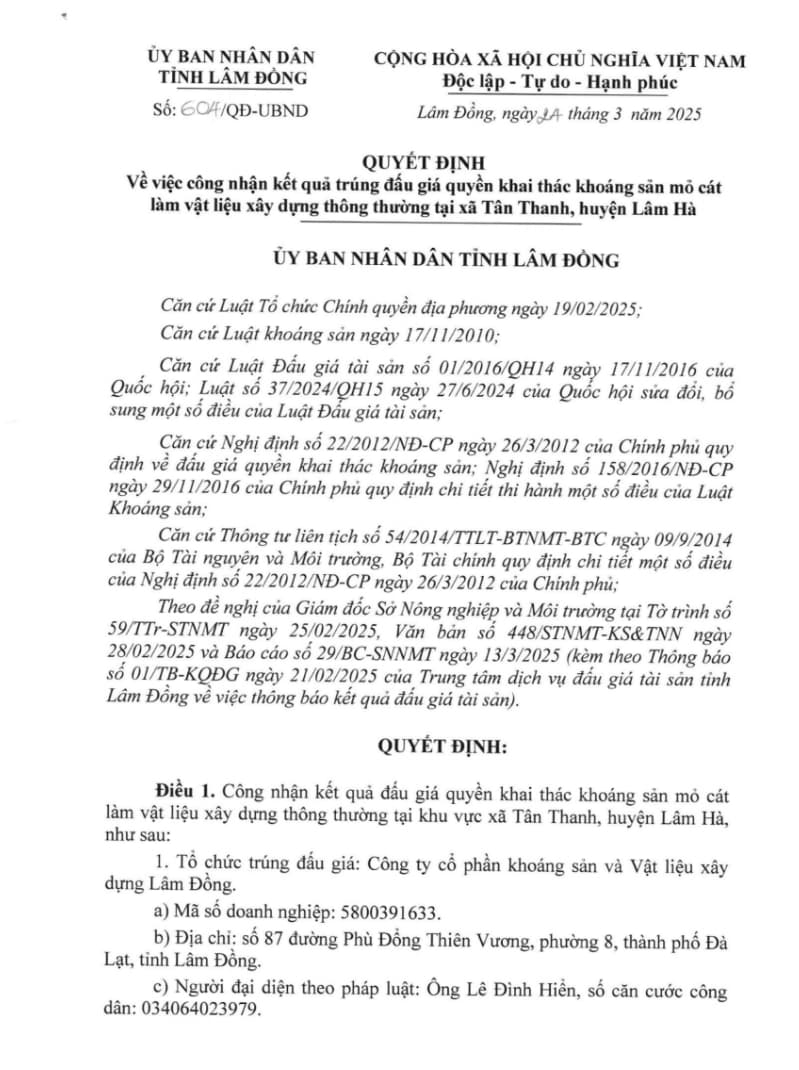

️ (1) Sở hữu mỏ: ĐÃ CÓ GIẤY PHÉP CHO 4 MỎ

️ (1) Sở hữu mỏ: ĐÃ CÓ GIẤY PHÉP CHO 4 MỎ

Trong bối cảnh cấp phép mỏ mới ngày càng siết chặt, việc LBM đã có trong tay 4 mỏ đá & cát được cấp phép hoạt động là một lợi thế cạnh tranh mang tính “moat tự nhiên”.

Đây là rào cản gia nhập cực mạnh khiến phần lớn đối thủ không thể tham gia thị trường Lâm Đồng.

️ (2) Vị trí chiến lược – Sát cạnh dự án Cao tốc Bảo Lộc – Liên Khương

LBM triển khai chiến lược “Cửa Công Trường”:

→ đặt trạm trộn & bãi vật liệu ngay sát các dự án giao thông lớn.

Đặc biệt, dự án Cao tốc Bảo Lộc – Liên Khương (vốn hơn 17.000 tỷ) là trung tâm của chu kỳ đầu tư công Lâm Đồng 2025–2028.

LBM có lợi thế vị trí giúp:

Giảm mạnh chi phí vận chuyển

Cung cấp ổn định tiến độ 24/7

Chiếm lợi thế giá tại điểm giao công trường

Đây là yếu tố giúp LBM gần như nắm vị thế độc tôn cung cấp vật liệu cho toàn tuyến cao tốc.

3. Đầu tư mở rộng quy mô – Gấp 3 công suất hiện tại

3. Đầu tư mở rộng quy mô – Gấp 3 công suất hiện tại

Để đón đầu chu kỳ 2026–2028, LBM đã chuẩn bị từ rất sớm:

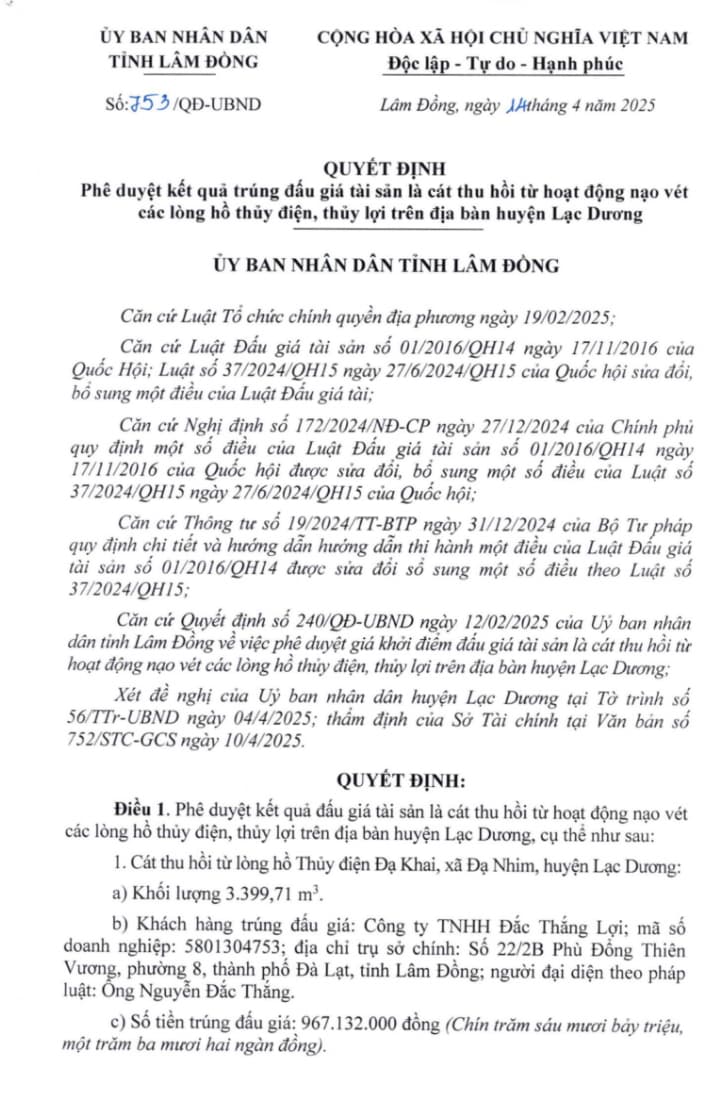

️ Trúng đấu giá 6 mỏ đá & cát

Trong đó 4 mỏ đã được cấp phép, 2 mỏ đang trong các bước hoàn tất thủ tục.

️ Mở rộng mạnh mẽ hệ thống bê tông thương phẩm

LBM sẽ đưa vào vận hành:

3 trạm bê tông công suất 180 m³/h

Đặt tại các địa bàn chiến lược, bám sát cao tốc & các dự án hạ tầng lớn.

️ Tổng vốn đầu tư 600–700 tỷ

Tập trung vào:

Máy móc & dây chuyền nghiền – sàng

Mở rộng mỏ & bồi hoàn trữ lượng

Hệ thống logistics – trạm trộn

Sau mở rộng, sản lượng vật liệu của LBM dự kiến tăng gấp 3 lần hiện tại, đúng vào thời kỳ cao điểm giải ngân đầu tư công.

4. Động lực tăng trưởng 2026–2028: Cao tốc Bảo Lộc – Liên Khương

4. Động lực tăng trưởng 2026–2028: Cao tốc Bảo Lộc – Liên Khương

Giai đoạn 2026–2027 là cao điểm thi công của toàn tuyến cao tốc → nhu cầu vật liệu tăng bùng nổ.

LBM được hưởng lợi lớn từ 2 kênh:

(1) Bán nội bộ cho công ty mẹ LHC

→ Lợi nhuận được tối ưu ngay từ chi phí đầu vào.

(2) Bán cho tất cả nhà thầu trong liên danh thi công

→ LBM sở hữu vị trí đắc địa nhất → dễ trở thành nhà cung cấp chủ lực.

Điều này tạo ra:

Dòng tiền lớn và ổn định

Lợi nhuận gộp cao

Tăng trưởng mạnh mẽ kéo dài ít nhất 3 năm

5. Quản trị rủi ro & sự thận trọng sau sự cố 2023

Sau sự kiện đình chỉ ngắn hạn giấy phép năm 2023, Chủ tịch Lê Đình Hiển đã đặt ra nguyên tắc:

Tuân thủ tuyệt đối quy định môi trường

Giám sát chặt chẽ khai thác theo chuẩn

Kiểm toán trữ lượng minh bạch

Không sử dụng đòn bẩy tài chính quá mức

LBM hiện duy trì cơ cấu tài chính lành mạnh, hạn chế nợ vay → giảm rủi ro lãi suất trong chu kỳ thắt chặt tiền tệ.

6. Kỳ vọng giá cổ phiếu: X3 là khả thi?

6. Kỳ vọng giá cổ phiếu: X3 là khả thi?

Nếu sản lượng tăng 3 lần, giá bán ổn định và biên lợi nhuận duy trì như giai đoạn trước:

→ Lợi nhuận giai đoạn 2026–2028 hoàn toàn có thể tăng gấp 3–4 lần.

Với một doanh nghiệp vật liệu:

Moat tài nguyên có thật

Định vị độc tôn khu vực

Hưởng lợi trực tiếp đầu tư công

Tài chính lành mạnh

Định giá hiện tại còn thấp

→ Việc giá cổ phiếu X3 trong 3 năm là mục tiêu hợp lý, đặc biệt khi thị trường bước vào sóng đầu tư công 2025–2027.

Kết luận

Kết luận

LBM là một trong số ít doanh nghiệp tại Tây Nguyên hội tụ đủ 5 yếu tố:

Có tài nguyên – đã có giấy phép mỏ (4 mỏ đã hoạt động)

Có vị trí – sát dự án cao tốc trọng điểm 17.000 tỷ

Có chuỗi giá trị tích hợp – LHC là khách hàng cốt lõi

Có mở rộng sản lượng – gấp 3 lần trong 2026–2028

Có ban lãnh đạo hiểu ngành sâu & dám đầu tư dài hạn

Đây là một case đầu tư giá trị + tăng trưởng (value + growth) với dư địa tăng mạnh trong 3 năm tới.

Nếu thị trường chung thuận lợi và đầu tư công giải ngân đúng tiến độ, LBM nhiều khả năng nằm trong nhóm siêu cổ phiếu hưởng lợi trực tiếp, tiềm năng X3 hoàn toàn khả thi.