• CTCP Lizen (HOSE: LCG) khẳng định vị thế là một trong những nhà thầu hàng đầu trong lĩnh vực cơ sở hạ tầng giao thông tại Việt Nam.

• Công ty hoạt động chính trong ba lĩnh vực: (1) xây dựng (giao thông, năng lượng, và cơ sở hạ tầng dân dụng và công nghiệp); (2) bất động sản; và (3) đầu tư (năng lượng tái tạo và các dự án theo hình thức Đối tác công tư - PPP).

• Trong nửa đầu năm 2024, doanh thu của LCG ghi nhận mức tăng trưởng ấn tượng 50,2% so với cùng kỳ năm trước, nhờ vào lượng backlog xây dựng dồi dào được chuyển tiếp từ năm 2023 và bước vào giai đoạn thi công cao điểm.

• Công ty đặt ra mục tiêu doanh thu năm 2024 đạt 2,4 nghìn tỷ đồng, tương ứng với mức tăng 19,5% so với năm 2023. Chúng tôi tin tưởng rằng mục tiêu này khả thi, vì LCG đã hoàn thành 45% kế hoạch doanh thu sau 6 tháng đầu năm, trong khi việc giải ngân Ngân sách Nhà nước thường tăng tốc ở nửa cuối năm.

• Hiện tại, LCG đang được định giá với P/E trượt đạt 14,5 lần, tương đương với mức trung vị của các công ty cùng ngành.

• Công ty vừa công bố kế hoạch trả cổ tức cổ phiếu cho năm 2024 với mức 700 đồng/cổ phiếu, tương đương 7% dưới dạng cổ tức tiền mặt hoặc cổ tức cổ phiếu.

• Những rủi ro tiềm ẩn bao gồm: (1) tiến độ giải phóng mặt bằng và giải ngân vốn chậm; (2) biên lợi nhuận gộp có thể thấp hơn dự kiến do tỷ trọng doanh thu từ lĩnh vực cơ sở hạ tầng giao thông.

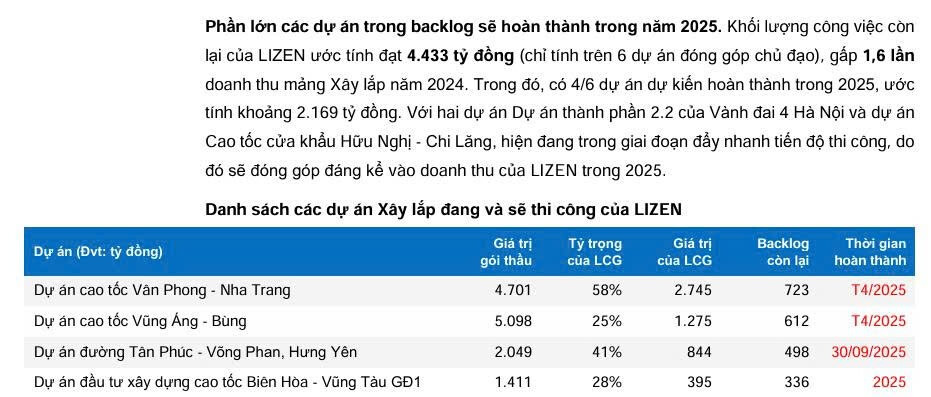

LCG hiện đang nắm giữ 7 dự án với tổng giá trị backlog lên tới 7 nghìn tỷ đồng, được kỳ vọng sẽ bảo đảm lợi nhuận cho công ty đến năm 2026. Trong số đó, 5,7 nghìn tỷ đồng là giá trị backlog chuyển tiếp từ năm 2023 và 1,4 nghìn tỷ đồng đến từ hợp đồng xây dựng mới cho dự án đường cao tốc Hữu Nghị - Chi Lăng theo hình thức BOT, ký kết vào tháng 4 năm 2024. Dự kiến hoàn thành từ năm 2025 đến 2026, các dự án này sẽ là động lực phát triển lợi nhuận của LCG trong hai năm tới. Doanh thu năm 2024 dự kiến sẽ chủ yếu đến từ bốn dự án lớn: cao tốc Vân Phong – Nha Trang (850 tỷ đồng), cao tốc Vũng Áng – Bùng (388 tỷ đồng), Đường Vành đai 4 (326 tỷ đồng) và cao tốc Tân Phúc – Võng Phan (318 tỷ đồng), tổng cộng chiếm 78,5% kế hoạch doanh thu năm 2024. Tính đến cuối tháng 6 năm 2024, cả bốn dự án này đều đạt tiến độ thi công tốt, với nhiều dự án hoàn thành vượt tiến độ.

Công ty đang có vị thế thuận lợi để khai thác nhu cầu phát triển cơ sở hạ tầng mạnh mẽ tại Việt Nam trong trung hạn. Chi tiêu cho phát triển cơ sở hạ tầng của Việt Nam hiện nằm trong nhóm cao nhất Châu Á tính theo tỷ lệ % GDP. Bộ Giao Thông Vận Tải ước tính nhu cầu vốn cho phát triển cơ sở hạ tầng đường bộ trong giai đoạn 2021-2030 lên đến 813 nghìn tỷ đồng, gấp gần 10 lần so với thế kỷ trước. Chúng tôi tin rằng LCG sẽ hưởng lợi từ xu hướng này trong cả trung và dài hạn, có khả năng ký kết thêm nhiều hợp đồng mới nhờ vào (1) bề dày kinh nghiệm trong ngành, với tư cách là tổng thầu chính của nhiều dự án quan trọng; (2) vị thế tài chính vững mạnh với tỷ lệ nợ ròng/vốn chủ sở hữu thấp nhất so với các đối thủ; (3) danh mục thiết bị xây dựng hiện đại và đa dạng.

Danh mục & Điểm mua bán chi tiết trong nhóm trong tường cá nhân.

Chia sẻ cách đầu tư chứng khoán hiệu quả.

Nguyễn Duy Anh - Chứng khoán Rồng Việt