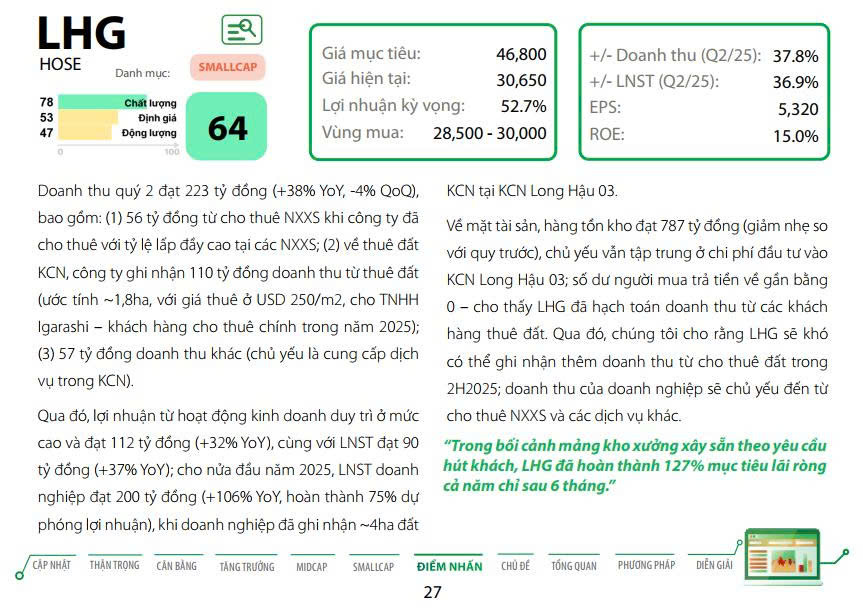

#LHG - Định Giá Hấp Dẫn, Kỳ Vọng Khai Thác Tài Sản Hiệu Quả Hơn

Giá mục tiêu: 54.000 VNĐ

Về hoạt động cho thuê đất tại KCN Long Hậu 03, trong giai đoạn 2023-2024, công ty gặp khó khăn do việc giải phóng mặt bằng (GPMB) chậm trễ. Nguyên nhân là nhiều hộ dân không đồng ý với phương án bồi thường và việc tính tiền sử dụng đất gặp trở ngại. Hiện tại, công ty đã hoàn thành 7 đợt giao đất với tổng diện tích 109ha. Chúng tôi tin rằng vào năm 2025, khi những vấn đề về GPMB được giải quyết, công ty sẽ hoàn tất GPMB cho khoảng 4ha đất còn lại và thực hiện đợt giao đất thứ 8. Điều này sẽ giúp công ty có diện tích liền thửa bàn giao cho khách hàng. Trong kịch bản thận trọng, chúng tôi dự đoán rằng doanh thu từ cho thuê 4ha đất đã có khách thuê vào năm 2024 sẽ đạt khoảng 262 tỷ đồng trong năm 2025, tương đương mức tăng 173% so với năm trước, với mức giá thuê trung bình là 250 USD/m2.

Bên cạnh đó, LHG cũng có dòng tiền ổn định từ cho thuê nhà xưởng xây sẵn. Công ty đã có kinh nghiệm trong lĩnh vực này, với tổng diện tích cho thuê trên 12ha và quy mô nhà xưởng trung bình đạt 3.000m2, phù hợp với nhu cầu của các doanh nghiệp chế biến thực phẩm. Tỷ lệ lấp đầy nhà xưởng luôn duy trì trên 90%, mang lại doanh thu trung bình khoảng 200 tỷ đồng mỗi năm, tương đương tỷ suất cho thuê khoảng 20%. Trong năm 2025, chúng tôi kỳ vọng công ty sẽ đầu tư xây dựng nhà xưởng cao tầng tại KCN LH1 với diện tích thương phẩm 26.000m2 và mở rộng thêm 10.000m2 nhà xưởng tại KCN LH3. Nhờ đó, tổng diện tích nhà xưởng xây sẵn của công ty có thể tăng lên 16ha, mở ra cơ hội tăng trưởng dòng tiền trong các năm tiếp theo.

Tuy nhiên, có một số rủi ro cần lưu ý. Một trong số đó là khả năng tăng giá đất tại KCN An Định (200ha), khu vực chưa được đưa vào mô hình định giá, nhưng đã được phê duyệt chủ trương đầu tư sớm hơn dự kiến.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu