Giới tinh hoa Nga gia tăng tỷ trọng USD trong Quỹ Tài sản Quốc gia và những tác động hệ thống đến vàng và chứng khoán toàn cầu:

Quỹ Ts QG Nga quay lại gom USD là một tín hiệu bất thường giữa làn sóng phi đô la hóa

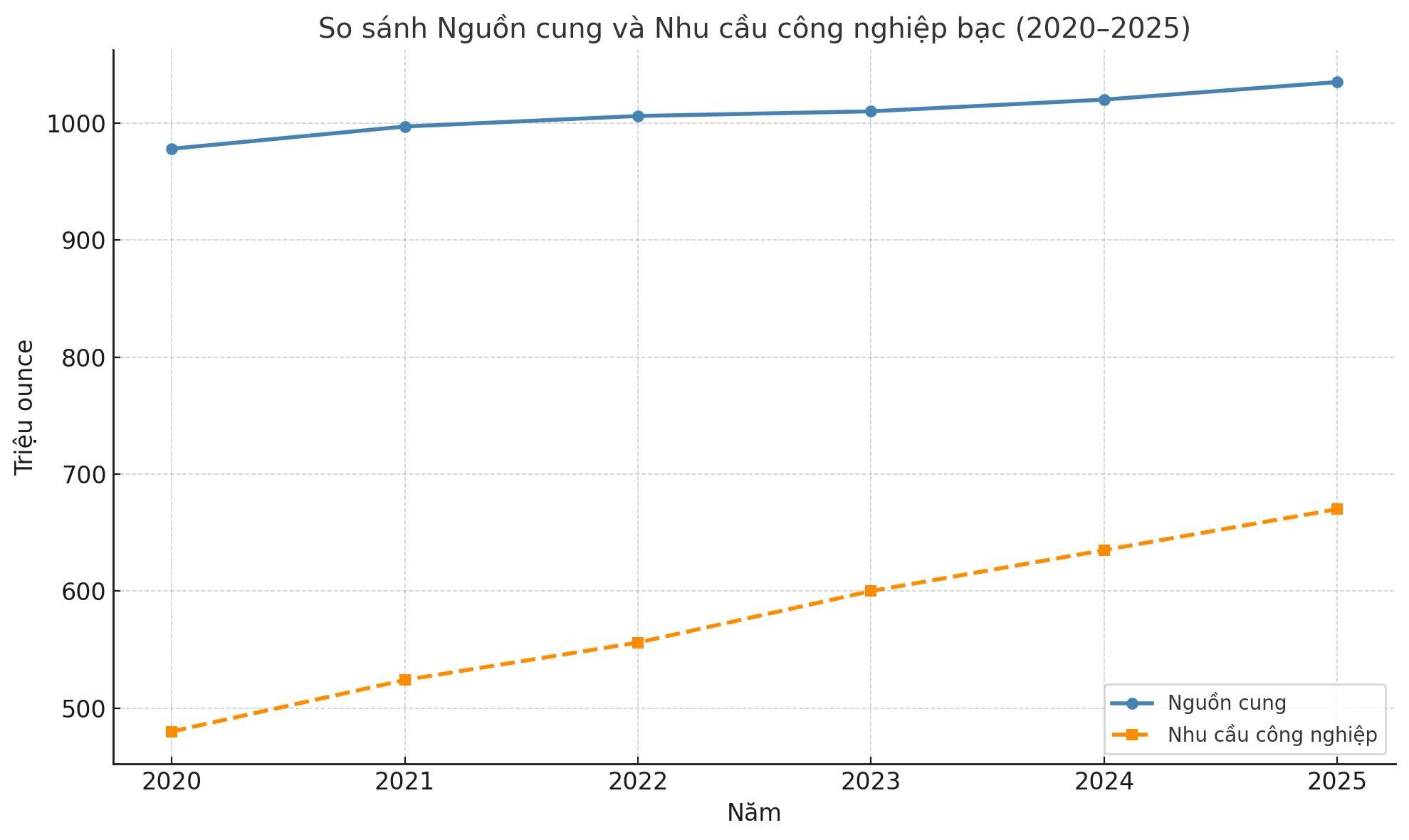

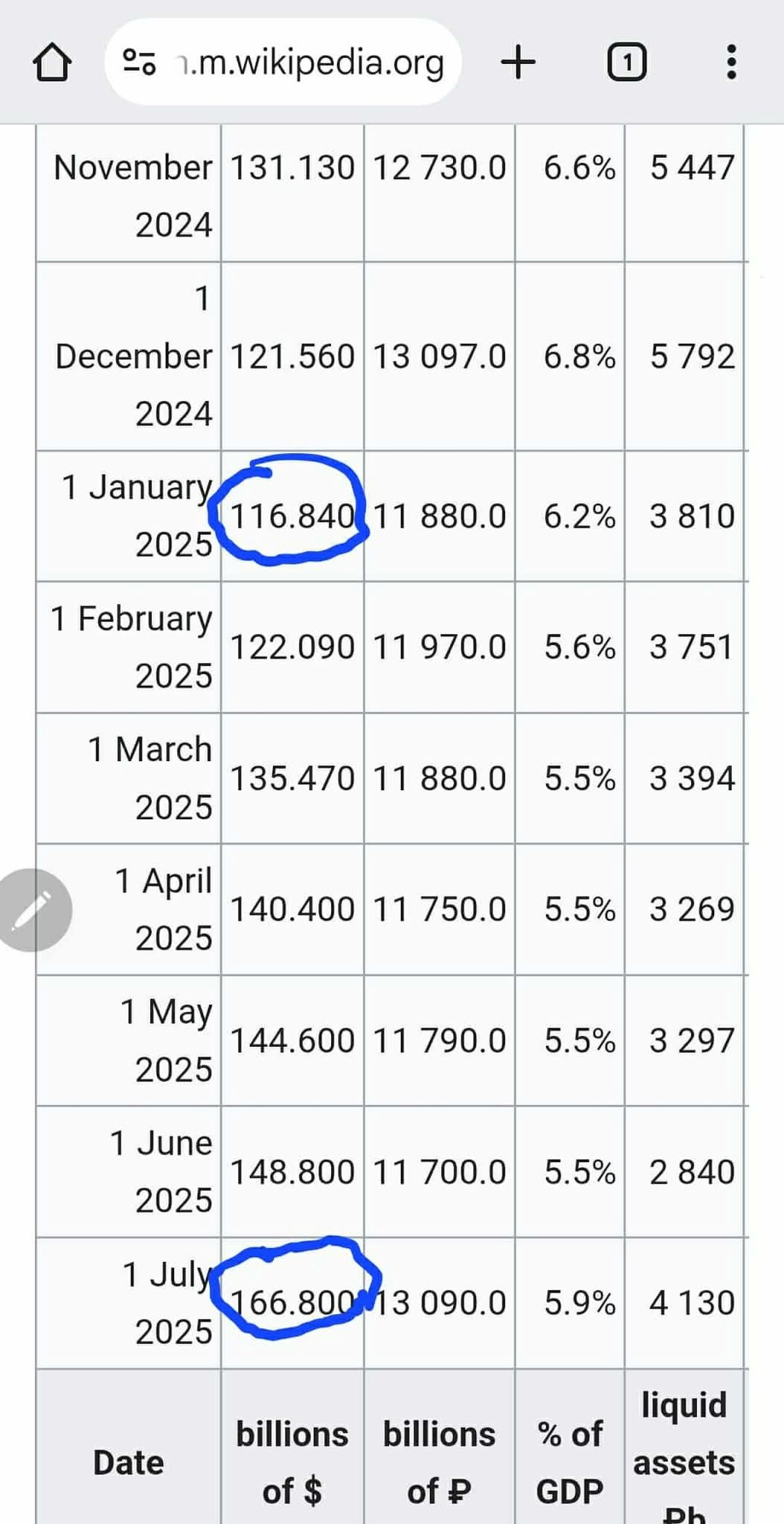

Trong nửa đầu năm 2025, một trong những diễn biến bất ngờ nhất trên bản đồ tài chính toàn cầu là việc Nga tăng mạnh tỷ trọng tài sản bằng USD trong Quỹ Tài sản Quốc gia (National Wealth Fund – NWF). Từ mức 116,84 tỷ USD vào tháng 1/2025, giá trị USD trong quỹ này đã tăng vọt lên 166,8 tỷ USD chỉ sau sáu tháng. Điều này không chỉ là một quyết định tài chính mang tính kỹ thuật, mà còn phản ánh những chuyển động sâu sắc trong chiến lược tiền tệ, địa chính trị và kỳ vọng về xu hướng của nền kinh tế toàn cầu.

Bước đi chiến lược trái chiều với tuyên bố “phi USD”

Sau làn sóng trừng phạt từ phương Tây năm 2014 và đặc biệt là từ 2022 đến nay, Nga từng tuyên bố mạnh mẽ việc loại bỏ USD khỏi dự trữ quốc gia, thay bằng vàng, nhân dân tệ và các đồng tiền “thân thiện” khác. Thế nhưng trên thực tế, USD vẫn là đồng tiền chi phối thương mại dầu khí, và Nga – quốc gia xuất khẩu năng lượng lớn nhất thế giới – không thể dễ dàng thay thế hoàn toàn USD bằng các đồng tiền phi chuyển đổi như CNY hay bằng vàng.

Việc quay lại gom USD với tốc độ nhanh và quy mô lớn trong năm 2025 cho thấy Nga đang thực thi một chiến lược thực dụng và linh hoạt hơn, thay vì thuần túy chính trị hóa dự trữ ngoại hối. Trên thực tế, giá dầu cao, thương mại năng lượng vẫn diễn ra thông qua các trung gian tài chính quốc tế, buộc Nga phải xử lý lượng USD thu về – và kênh khả dĩ nhất chính là tăng nắm giữ trong NWF.

Dòng tiền USD từ Nga ảnh hưởng đến vàng và chứng khoán thế giới như thế nào?

Quyết định của Nga không chỉ ảnh hưởng đến cấu trúc dự trữ của một quốc gia riêng lẻ, mà còn phát tín hiệu quan trọng ra thị trường toàn cầu.

- Áp lực giảm ngắn hạn với vàng

USD và vàng có mối quan hệ tương quan nghịch truyền thống. Khi USD mạnh lên, vàng – vốn là tài sản không sinh lãi – trở nên kém hấp dẫn. Việc Nga tăng mạnh nắm giữ USD vừa gia tăng cầu USD thực tế trên thị trường, vừa khiến các quốc gia khác tạm thời chậm lại trong quá trình phi đô la hóa. Hệ quả là DXY tăng mạnh, kéo theo áp lực giảm lên vàng.

Tuy nhiên, thị trường không đơn giản. Trong bối cảnh thế giới vẫn đầy rủi ro địa chính trị và lãi suất cao kéo dài, vàng vẫn giữ được nền giá cao nhờ lực cầu từ các ngân hàng trung ương và nhà đầu tư tổ chức, khiến mức điều chỉnh không quá sâu.

- Tác động tiêu cực đến thị trường chứng khoán toàn cầu

Dòng vốn đổ vào USD cũng đồng nghĩa dòng tiền bị rút khỏi tài sản rủi ro như cổ phiếu, đặc biệt là ở các thị trường mới nổi. USD mạnh kéo theo lãi suất trái phiếu cao, khiến việc nắm giữ cổ phiếu trở nên kém hấp dẫn. Hơn nữa, quyết định này của Nga có thể được hiểu là sự chuẩn bị phòng thủ trong trường hợp xung đột leo thang, từ đó gây tâm lý lo ngại và bán tháo trên các thị trường tài chính quốc tế.

Chứng khoán Mỹ, vốn đang neo cao trên kỳ vọng hạ lãi suất, có thể bị điều chỉnh do sức ép từ đồng USD mạnh. Còn thị trường mới nổi như Việt Nam hay Ấn Độ sẽ chịu rủi ro rút vốn ngoại trong ngắn hạn, khiến thanh khoản thị trường co lại.

Một làn sóng ngầm báo hiệu điều gì?

Việc Nga tăng mạnh nắm giữ USD không đơn thuần là hành động kỹ thuật quản lý quỹ. Đó là một tín hiệu ngầm, cho thấy các quốc gia dù có xu hướng phi đô la hóa vẫn không thể tách rời hệ thống tài chính xoay quanh USD trong ngắn hạn. Đồng thời, đây cũng có thể là sự chuẩn bị cho một giai đoạn bất ổn địa chính trị nghiêm trọng hơn, khi các quốc gia muốn có trong tay tài sản thanh khoản cao nhất thế giới để ứng phó.

Về phía các nhà đầu tư, đây là lúc cần đặc biệt theo dõi sát diễn biến DXY, bởi xu hướng gom USD từ cả nhà nước lẫn tổ chức tư nhân có thể tiếp tục đẩy cao đồng bạc xanh, gây ra làn sóng điều chỉnh trên thị trường chứng khoán, và nếu căng thẳng toàn cầu leo thang, vàng có thể bật tăng ngược chiều – dù ngắn hạn đang bị đè giá.

—> Nga gom USD trở lại là một bước đi đầy tính toán và đa tầng nghĩa: vừa phục vụ nhu cầu tài chính quốc gia, vừa gửi đi thông điệp chiến lược với thế giới. Và như một hiệu ứng domino, việc này đang làm thay đổi động lực vận hành của cả hai thị trường lớn nhất – vàng và chứng khoán. Trong bối cảnh dòng tiền toàn cầu đang tìm nơi trú ẩn, các nhà đầu tư cần thận trọng hơn với tín hiệu từ những chuyển động tưởng như đơn lẻ, nhưng ẩn chứa xu hướng toàn cầu sâu sắc.

->> DXY tăng sẽ làm giá vàng sụt giảm, dòng tiền trên thị trường chứng khoán bị rút ra, lãi suất chuẩn bị tăng trở lại!