Gió Đang Đổi Chiều Với Thị Trường BĐS?

Gió Đang Đổi Chiều Với Thị Trường BĐS?

Thị trường BĐS Việt Nam đang bước vào giai đoạn phục hồi rõ nét sau hơn hai năm “đóng băng” từ giữa 2022 đến giữa 2024. Các chính sách tài chính từ Ngân hàng Nhà nước (SBV) và các ngân hàng thương mại, bắt đầu có hiệu lực từ quý I/2025, đang tạo ra lực đẩy mạnh mẽ, khơi thông dòng vốn cho cả doanh nghiệp và người mua nhà. Với lãi suất giảm, tín dụng nới lỏng và nhu cầu nhà ở thực tăng cao, đây có phải thời điểm vàng để “vào sóng” với các cổ BĐS?

Tác Động Rõ Ràng Đến Thị Trường BĐS: Cú Hích Từ Chính Sách Tài Chính

Tác Động Rõ Ràng Đến Thị Trường BĐS: Cú Hích Từ Chính Sách Tài Chính

Từ quý I/2025, thị trường tài chính Việt Nam ghi nhận hàng loạt chính sách hỗ trợ tín dụng, với tín dụng tăng trưởng tốt:

- Tín dụng tăng mạnh: SBV đặt mục tiêu tăng trưởng tín dụng 16% trong năm 2025, tương ứng 2,5 triệu tỷ đồng bơm vào nền kinh tế, trong đó ưu tiên các dự án BĐS có pháp lý rõ ràng, đặc biệt là nhà ở xã hội và nhà ở thương mại giá trung bình.

- Lãi suất vay giảm và chính sách hỗ trợ linh hoạt: Lãi suất vay mua nhà hiện đang giao động ở mức thấp nhất trong 2 năm qua. Các ngân hàng lớn như BIDV, Vietcombank, và HD Bank tung gói ưu đãi lãi suất cố định thấp chỉ từ 4,5% , kèm theo chính sách ân hạn gốc từ 12–24 tháng, giúp giảm áp lực tài chính và tạo điều kiện rất tốt cho người mua nhà.

- Hỗ trợ đặc biệt cho nhóm người trẻ: Một số chính sách đặc biệt hỗ trợ mua nhà cho người dưới 35 tuổi đang nhận được sự quan tâm lớn, bao gồm ưu đãi lãi suất giảm thêm 0,5–1% và kéo dài thời gian vay lên đến 30 năm, nhắm đến nhóm khách hàng gia đình trẻ có nhu cầu an cư nhưng tài chính còn hạn chế.

- Giãn nợ và tái cấu trúc khoản vay: Các chương trình giãn nợ cho khách hàng cá nhân mua nhà ở thực và tái cấu trúc khoản vay cho doanh nghiệp BĐS giúp giảm áp lực tài chính.

Tác động đến thị trường BĐS:

- Phía cung (doanh nghiệp BĐS): Tín dụng tăng trưởng tốt và vốn vay rẻ hơn giúp doanh nghiệp đẩy nhanh tiến độ thi công, hoàn thiện, mở bán dự án. Theo VNREA, các dự án pháp lý sạch, gần hoàn thiện được ưu tiên cấp vốn, cải thiện thanh khoản. Doanh nghiệp có quỹ đất lớn tại TP.HCM, Hà Nội, Hải Phòng, từng kẹt vốn giai đoạn 2022–2024, nay có cơ hội tái khởi động. ⇒ Doanh nghiệp BĐS hưởng lợi lớn từ tín dụng tăng và vốn rẻ, đẩy nhanh tiến độ dự án và cải thiện thanh khoản.

- Phía cầu (người mua nhà): Lãi suất thấp, ân hạn gốc, cùng chính sách ưu đãi cho người dưới 35 tuổi (giảm lãi 0,5–1%, vay dài hạn 30 năm) giúp tăng khả năng chi trả cho khách hàng trẻ và tầng lớp trung lưu. CBRE ghi nhận tỷ lệ hấp thụ nhà ở trung cấp, giá rẻ tại TP.HCM và Hà Nội tăng 15% trong quý I/2025. Nhu cầu ở thực, đặc biệt từ nhóm trẻ, là động lực chính thúc đẩy thanh khoản. ⇒ Chính sách tài chính linh hoạt thúc đẩy nhu cầu nhà ở thực, đặc biệt từ nhóm khách hàng trẻ.

⇒ Đây là điểm mấu chốt: dự án nào bung hàng đúng thời điểm này, khả năng hấp thụ sẽ cao hơn hẳn so với 1 – 2 năm trước.

4 Cái Tên Nổi Bật Trên Sàn: TCH, PDR, AGG, NLG – Ai Đang “Đón Sóng” Đúng Lúc?

![]() TCH – Công ty CP Đầu tư Dịch vụ Tài chính Hoàng Huy

TCH – Công ty CP Đầu tư Dịch vụ Tài chính Hoàng Huy

-

Tình hình kinh doanh:

-

TCH duy trì tài chính lành mạnh với tỷ lệ vay nợ chỉ 1% vốn chủ sở hữu (VCSH), cao nhất trong nhóm doanh nghiệp BĐS quy mô vừa. TCH có cơ cấu tài sản – nguồn vốn an toàn, kết quả kinh doanh giai đoạn những năm tới dự kiến khả quan. Cơ cấu tài sản của TCH cuối năm 2024 chủ yếu là tiền gửi 3.412 tỷ (24%) và tồn kho 8.676 tỷ (57%), chủ yếu là bất động sản.

-

Về phần nguồn vốn được tài trợ chủ yếu bởi vốn chủ sở hữu 13.277 tỷ (87%), trong khi vay nợ ngân hàng chỉ 90 tỷ (0,6%). LNST cổ đông công ty mẹ TCH trong giai đoạn 05 năm tới ước duy trì trên mức 1.000 tỷ/năm nhờ hạch toán doanh thu các dự án BĐS ở Hải Phòng.

Dự án nổi bật:

-

H1 Hoàng Huy Commerce (Lê Chân, Hải Phòng, 2 ha): Chung cư cao tầng, đã bàn giao 80% căn hộ tính đến tháng 3/2025, dự kiến hoàn tất trong năm 2025, dự kiến đóng góp hơn 600 tỷ đồng doanh thu năm 2025.

-

Hoàng Huy New City Giai đoạn 2 (Thủy Nguyên, Hải Phòng, 49,4 ha): Nhà liên kề, biệt thự, shophouse, chung cư, bắt đầu mở bán từ đầu năm 2025. Giá bán liên kề từ 130–230 triệu đồng/m², dự kiến đóng góp 3.025 tỷ đồng doanh thu trong năm 2025.

-

Hoàng Huy Green River (Thủy Nguyên, Hải Phòng, 32,5 ha): Nhà liên kề, biệt thự, shophouse, mở bán từ đầu năm 2025 với giá bán liên kề từ 81–96 triệu đồng/m², dự kiến đóng góp 1.143 tỷ đồng doanh thu trong năm 2025.

-

Tiềm năng tăng trưởng: Với quỹ đất 94 ha tại Hải Phòng và vị trí chiến lược gần Trung tâm Hành chính mới Thủy Nguyên, TCH được hưởng lợi từ tốc độ đô thị hóa nhanh và làn sóng đầu tư FDI vào Hải Phòng (4,94 tỷ USD năm 2024).

![]() PDR – Công ty CP Phát triển Bất động sản Phát Đạt

PDR – Công ty CP Phát triển Bất động sản Phát Đạt

- Tình hình kinh doanh: PDR ghi nhận doanh thu Q1/2025 tăng 170% svck từ dự án Quy Nhơn Iconic. Biên lợi nhuận gộp cải thiện lên 40% từ 36,5%. Trong năm 2025, PDR dự kiến sẽ phục hồi lợi nhuận trên mức nền thấp của năm 2024 từ hoạt động kinh doanh cốt lõi.

-

Dự án nổi bật:

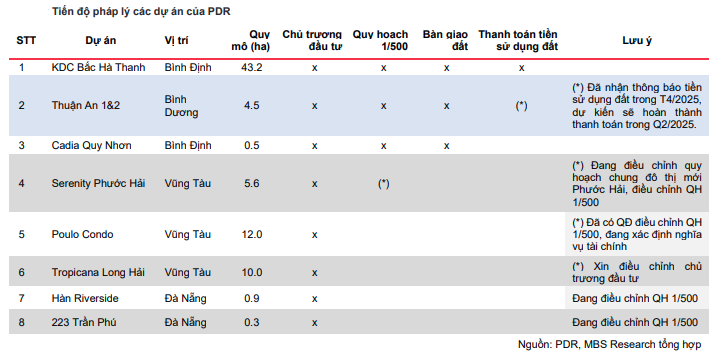

- Bắc Hà Thanh – Quy Nhơn Iconic (Bình Định, 43,2 ha): Đất nền, nhà ở kết hợp dịch vụ, đã bàn sỉ giai đoạn 1 cho Realty Holdings. Giai đoạn 2 đang hoàn tất thủ tục pháp lý, dự kiến mở bán trong năm 2025, đóng góp doanh thu 2025–2026 với biên lợi nhuận gộp 39,8–43,3%.

- Thuận An 1 & 2 – Bình Dương Tower (Bình Dương, 4,46 ha): Chung cư (6.000 căn) và nhà phố, khởi công năm 2024, đã nhận thông báo tiền sử dụng đất tháng 4/2025, dự kiến mở bán quý II/2025. Giá bán chung cư trung bình 40–45 triệu đồng/m². Hơn nữa tin hành lang thì nghe dự án này bán 60% cho đối tác nước ngoài, nếu thành công thì DT từ cục này đến 5000-6000 tỷ đồng, khoản này sẽ push mạnh nguồn lực cho DN.

- Lapura (Thuận An, Bình Dương, 3,7 ha): Khu phức hợp căn hộ cao cấp và thương mại, gồm 8 tòa tháp 40 tầng với 4.982 căn hộ, đã chính thức nhận booking từ tháng 04/2025 và dự kiến mở bán đợt 1 vào cuối tháng 05/2025. Giá bán dao động từ 46–60 triệu đồng/m², tùy vị trí và loại hình căn hộ (studio, 1–3PN, sky villa, shophouse). Dự án dự kiến bàn giao vào năm 2026, được đánh giá cao nhờ vị trí mặt tiền Quốc lộ 13 và pháp lý hoàn thiện.

- Tiềm năng tăng trưởng: Với tiến độ pháp lý có tiến triển rất nhanh tại dự án Thuận An 1&2 (Kỳ vọng mở bán trong 2/2025), đồng thời hoạt động mở bán tích cực hơn tại dự án Quy Nhơn Iconic, PDR sẽ ghi nhận lợi nhuận giai đoạn 2025- 2026 tăng trưởng mạnh cải thiện từ mức nền thấp của năm 2024.Về dài hạn, biên LNG của PDR dự kiến sẽ cải thiện từ list dự án “dày” và trải dài ở các tỉnh thành tiềm năng như (Serenity Phước Hải, Dự án Khu phức hợp nghỉ dưỡng tại Côn Đảo, Cadia Quy Nhơn, Hàn Riverside).

![]() AGG – Công ty CP Đầu tư và Phát triển Bất động sản An Gia

AGG – Công ty CP Đầu tư và Phát triển Bất động sản An Gia

- Tình hình kinh doanh: Doanh thu 2024 giảm 50,8% xuống 1.913 tỷ đồng do chỉ bàn giao nốt sản phẩm tại Westgate, nhưng lợi nhuận ròng tăng 69,7% đạt 298 tỷ đồng nhờ cải thiện biên lợi nhuận gộp (31,02%) và giảm chi phí bán hàng. AGG sở hữu quỹ đất giá trị tại phía Nam TP.HCM, tập trung vào phân khúc trung cấp.

-

Dự án nổi bật:

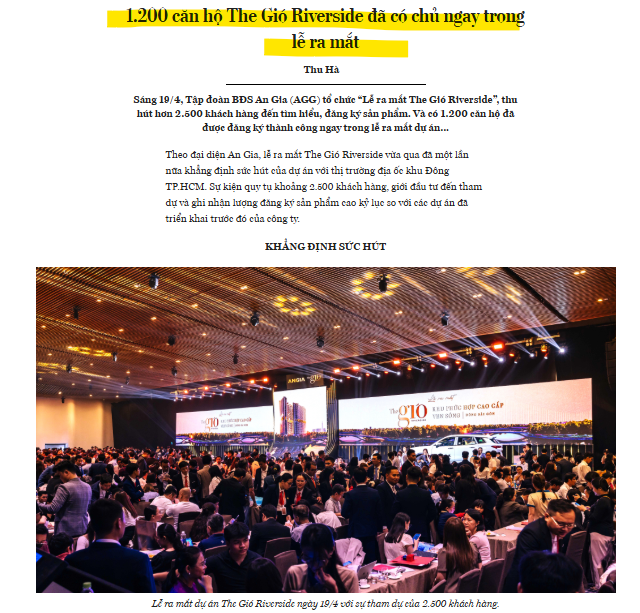

- The Gió Riverside (Dĩ An, Bình Dương, 3,1 ha): 3.000 căn hộ, giá bán 38–40 triệu đồng/m², tỷ lệ hấp thụ sản phẩm giai đoạn 1 gần như 100%. Dự án dự kiến mang lại 7.000 tỷ đồng doanh thu và 1.200 tỷ đồng LNST cho An Gia trong giai đoạn 2026–2027.

Và 2 dự án sắp tới triển khai tại TP.HCM:

-

The Lá Village (Bình Chánh, TP.HCM, 27 ha): 2.000–3.000 căn hộ và 1.500 căn thấp tầng, đã có đất thổ cư, đang hoàn thiện quy hoạch 1/2000, dự kiến mở bán từ 2026–2027.

-

Westgate 2 (Bình Chánh, TP.HCM, 3,2 ha): 2.000 căn hộ, đang hoàn thiện quy hoạch 1/2000, dự kiến mở bán từ 2026–2027.

-

Tiềm năng tăng trưởng: The Gió Riverside là động lực chính cải thiện dòng tiền 2025–2026, trong khi The Lá Village và Westgate 2 dự kiến sẽ hưởng lợi từ hạ tầng khu Nam TP.HCM (dự án Vinhomes Cần Giờ, Cảng quốc tế Cần Giờ) khi mà AGG là 1 trong số ít DN BĐS hiếm hoi còn quỹ đất giá trị tại TP.HCM.

![]() NLG – Công ty CP Đầu tư Nam Long

NLG – Công ty CP Đầu tư Nam Long

- Tình hình kinh doanh: NLG ghi nhận doanh thu 2024 đạt 7.196 tỷ đồng, LNST 512 tỷ đồng (+6% svck), nhờ bàn giao các dự án lớn.

- Dự án nổi bật:

- Akari City (Bình Tân, TP.HCM, 8,5 ha): Hơn 5.000 căn hộ, đang mở bán giai đoạn 3, đã bán 90% giỏ hàng giai đoạn 2 tính đến tháng 3/2025. Giá bán trung bình 40–45 triệu đồng/m².

- Mizuki Park (Bình Chánh, TP.HCM, 26 ha): Căn hộ, nhà phố, biệt thự, đang bàn giao giai đoạn 1 và mở bán giai đoạn 2, đạt tỷ lệ hấp thụ 85%. Giá bán căn hộ từ 35–40 triệu đồng/m².

- Waterpoint (Long An, 355 ha): Khu đô thị tích hợp với hơn 10.000 sản phẩm, đang mở bán các phân khu nhà phố và biệt thự, dự kiến đóng góp doanh thu lớn từ 2026.

- Tiềm năng tăng trưởng: NLG được đánh giá cao nhờ hệ sinh thái phát triển bền vững và hợp tác với các đối tác quốc tế (Hankyu Hanshin). Công ty sở hữu quỹ đất hơn 600 ha, tập trung vào phân khúc nhà ở giá rẻ và trung cấp, phù hợp với chính sách hỗ trợ lãi suất.

Lợi Nhuận Kép Khi Đầu Tư Đúng Lúc

Lợi Nhuận Kép Khi Đầu Tư Đúng Lúc

Chiến lược “lợi nhuận kép” – kết hợp đầu tư cổ phiếu BĐS và mua sản phẩm BĐS – đang được nhiều nhà đầu tư cá nhân áp dụng để tối ưu hóa lợi nhuận. Cách tiếp cận này tận dụng tiềm năng tăng giá cổ phiếu (do doanh thu và lợi nhuận công ty tăng) và sự tăng giá trị tài sản BĐS (do nhu cầu thị trường tăng).

Ví dụ minh họa: Anh T., một nhà đầu tư tại TP.HCM, quyết định đầu tư vào AGG vào tháng 5/2025:

- Đầu tư cổ phiếu: Mua 10.000 cổ phiếu AGG ở mức giá 15.500 đồng/cổ phiếu, tổng vốn 155 triệu đồng.

- Đầu tư sản phẩm BĐS: Đặt cọc một căn hộ 2PN tại The Gió Riverside (Dĩ An, Bình Dương) với giá khoản 2,6 tỷ đồng, thanh toán 30% ban đầu (780 triệu đồng).

- Kịch bản giả định (12 tháng tới):

- Cổ phiếu AGG tăng lên 19.375 đồng (tăng 25%) nhờ doanh thu từ The Gió Riverside và các dự án khác, mang lại lợi nhuận 38,75 triệu đồng.

- Căn hộ tại The Gió Riverside tăng giá 10% lên 2,86 tỷ đồng do nhu cầu thị trường tăng, vị trí đẹp và giỏ hàng có nguồn cung tốt và độ hiếm cao, mang lại lợi nhuận tiềm năng khoản 260 triệu đồng.

- Tổng lợi nhuận kép: 298,75 triệu đồng trên tổng vốn đầu tư ban đầu 935 triệu đồng, tương đương tỷ suất lợi nhuận 31,9% trong 1 năm, chưa kể tiềm năng cho thuê (ước tính 8–10 triệu đồng/tháng).

Thời Điểm Cho Nhà Đầu Tư BĐS

Thời Điểm Cho Nhà Đầu Tư BĐS

Thị trường bất động sản Việt Nam đang đứng trước cơ hội bứt phá nhờ các chính sách hỗ trợ tài chính, với lãi suất thấp và tín dụng nới lỏng tạo lực đẩy mạnh mẽ cho cả cung và cầu. Trong bối cảnh đó, TCH, PDR, AGG, và NLG là những “ngôi sao sáng” trên sàn HOSE, nhờ quỹ đất sạch, các dự án đang mở bán đạt tỷ lệ hấp thụ cao, và chiến lược kinh doanh bền vững. Chiến lược “lợi nhuận kép” – đầu tư đồng thời vào cổ phiếu và sản phẩm BĐS – không chỉ giúp đa dạng hóa danh mục mà còn mang lại tỷ suất sinh lời vượt trội.

2025 hứa hẹn là năm “vào sóng” cho ngành BĐS và cổ phiếu liên quan. Với chiến lược đúng đắn, nhà đầu tư có thể nắm bắt cơ hội để đạt lợi nhuận bền vững từ cả cổ phiếu và tài sản BĐS.

![]() Anh em trên diễn đàn nghĩ sao?

Anh em trên diễn đàn nghĩ sao?

TCH, PDR, AGG, hay NLG – cổ phiếu nào sẽ “bứt phá” mạnh nhất trong năm 2025?

Chiến lược “lợi nhuận kép” có phải là lựa chọn tối ưu? Cùng chia sẻ góc nhìn để trao đổi thêm nhé! ![]()