SHS 2 quý đầu năm hơn 1.000 tỷ, cả năm 2025 book lợi nhuận cũng phải 1.600-2.000 tỷ => EPS hơn 2.x lần => nếu lấy P/E trung bình 15 giá mục tiêu SHS năm nay ít cũng 30.000 đồng/cổ phiếu.

SHS đang có dấu hiệu cải thiện rõ rệt về lợi nhuận từ mảng tự doanh và môi giới. Quý 2 ghi nhận tăng trưởng lợi nhuận ròng vượt kỳ vọng, phần lớn nhờ trading cổ phiếu và hoàn nhập dự phòng. P/E trailing hiện tại quanh 8.5 lần, thấp hơn mức trung bình ngành

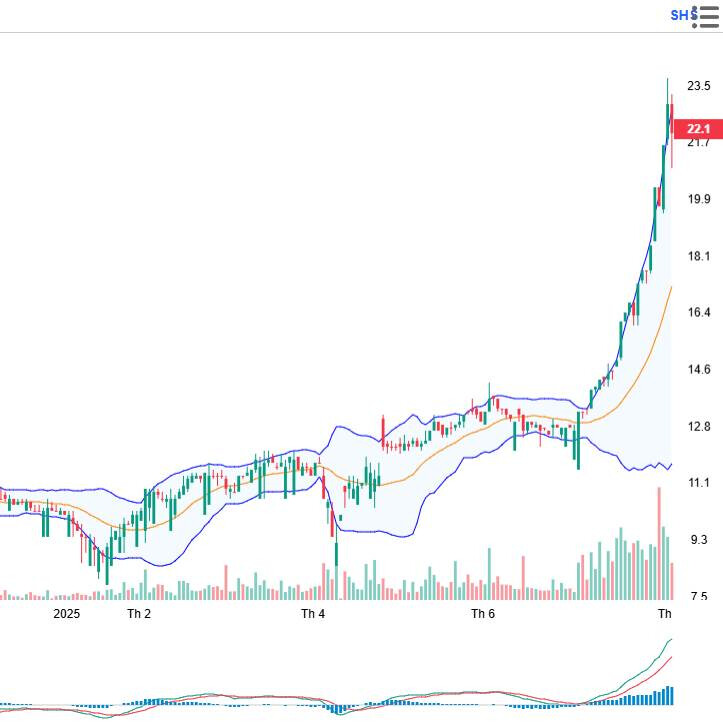

SHS đang trong nhịp tích lũy quanh vùng 12.2–12.5. Nếu vượt 12.8 với thanh khoản trên 25 triệu cổ/phiên thì có thể kích hoạt sóng mới lên vùng kháng cự mạnh 13.5–14. RSI hiện tại chưa quá mua (~58), cho thấy vẫn còn dư địa đi lên nếu dòng tiền duy trì

Lợi nhuận quý 2 tốt là nhờ tự doanh, nhưng mảng môi giới của SHS vẫn chưa quá bứt phá. Nếu thị trường điều chỉnh, tự doanh đảo chiều thì rủi ro PnL sẽ rất lớn

So với các CTCK khác như VIX hay BSI, SHS có lợi thế hơn về mạng lưới nhà đầu tư miền Bắc và đang mở rộng margin ổn định. Tuy nhiên, biên lợi nhuận sau thuế vẫn thấp hơn nhóm top 5. Với kỳ vọng thị trường sôi động quý 3, SHS có thể bắt kịp mặt bằng định giá nếu duy trì tốc độ tăng trưởng EPS

Đúng là có phụ thuộc tự doanh, nhưng cần nhìn ở chiều tích cực là SHS đang vận hành trading hiệu quả hơn trước. Quan trọng là quản trị rủi ro danh mục, và quý 3 nếu thanh khoản duy trì cao thì mảng môi giới sẽ đóng góp đáng kể

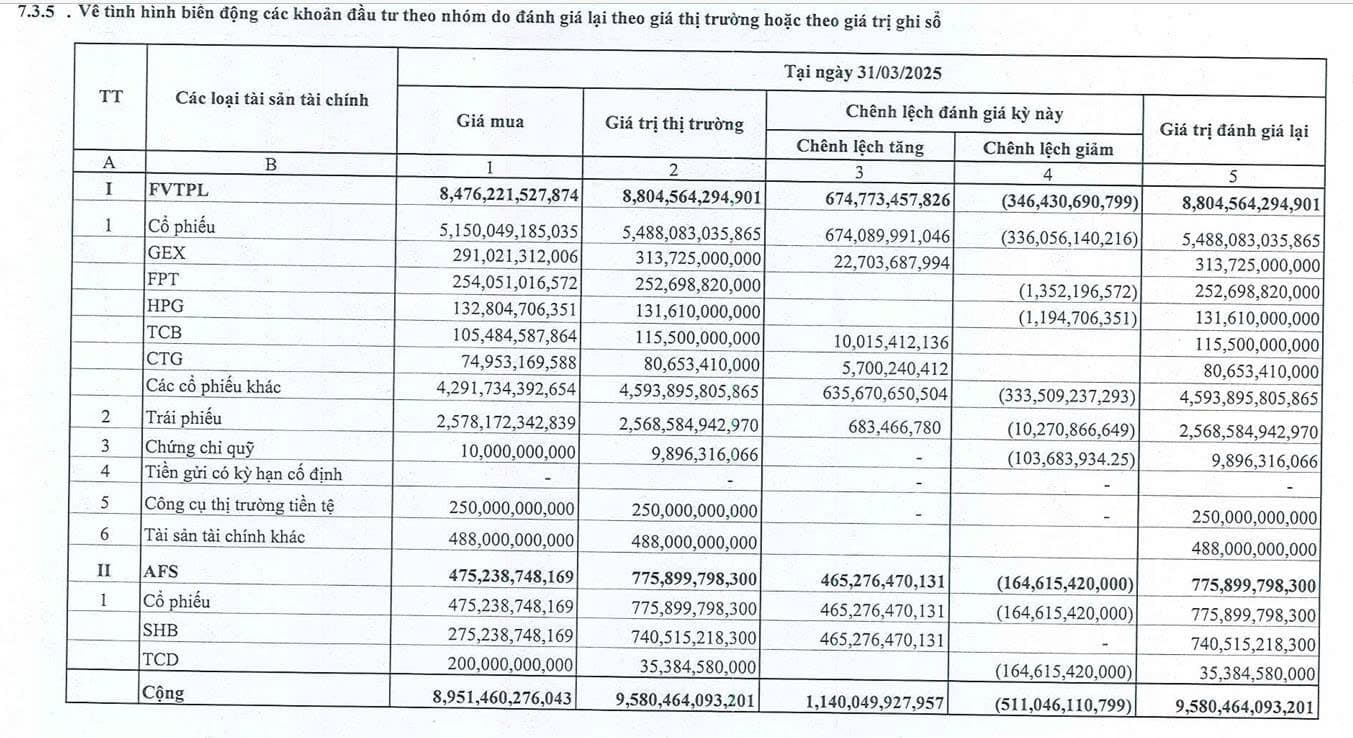

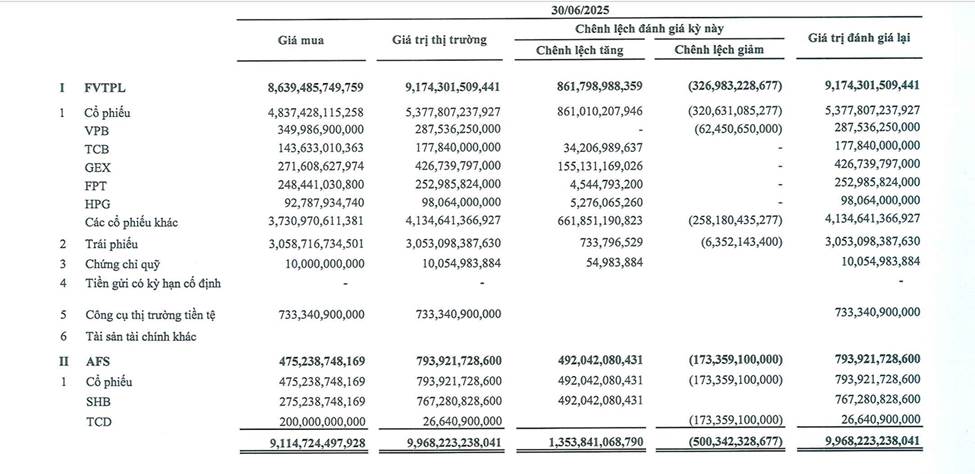

Trong danh mục tự doanh của SHS bộ 3 VPB SHB GEX tăng mạnh trong tháng 7. tiếp tục duy trì phong độ thì quý 3 này SHS lại có quý đột biến phải ko cụ @Diembungphat ?