LSS _ Mỏ vàng từ thuế CBPG

SBT LSS CBS KTS QNS SLS là nhóm các cp ngành đường trên sàn chứng khoán Việt Nam.

Vì sao lại chọn ngành đường?

Ngành đường hay các cổ phiếu ngành đường có thể nói tương đối dễ phân tích vì hầu như các doanh nghiệp này đều hoạt động đơn ngành với sản phẩm đường là sản phẩm chủ đạo thường xuyên chiếm trên 50% trong cơ cấu doanh thu.

Để tìm hiểu cp tiềm năng thì đặt lại từ ngay vấn đề ban đầu yếu tố nào giúp DN tăng trưởng LNST và EPS tăng trưởng liên tục.

Đầu tiên về LNST, Ngành đường việt Nam về cơ cấu thì năng lực sản xuất trong nước đáp ứng được gần 50% nhu cầu tiêu thụ. 50% nhu cầu còn lại đến từ đường nhập khẩu đến từ khu vực Thái Lan (Một cường quốc sản xuất đường). Việc Việt Nam đánh thuế CBPG nhằm bảo vệ ngành đường trong nước Kể từ ngày 16/6/2021, một số sản phẩm đường mía có xuất xứ từ Vương quốc Thái Lan bị áp thuế chống bán phá giá chính thức là 42,99%. Cho thấy điều gì từ con số áp thuế gần 43% thì chính là năng lực chi phí sản xuất của Thái Lan thật sự cực mạnh và cạnh tranh so với ngành đường Việt Nam.

Việc áp thuế phần nào giúp ngành đường trong nước lấy lại đà phục hồi vùng trong nguyên liệu.

Kể note vài dòng ra đây để cho ae mường tượng ra phần nào bối cảnh của ngành đường. Trở lại câu chuyện chính để nhìn một doanh nghiệp đường có thể tăng trưởng LNST thì chúng ta cần nhìn vào những yếu tố nào.

Theo mình có 3 yếu tố tác động đến LNST của nhóm DT này

+) Sản lượng đường ép theo niên vụ: Hàm lượng đường, Giá thu mua nguyên vật liệu

+) Sản lượng gieo trồng/tái canh: Diện tích vùng trồng (hầu hết các doanh nghiệp đều có hợp đồng bao tiêu sản phẩm cho vùng nguyên liệu)

+) Giá đường thế giới chủ yếu là Thái Lan và Ấn Độ các quốc gia có năng lực sản xuất đường mạnh gần khu vực Châu Á. (giá đường thế giới là một nhân tố thứ yếu do ngành đường chủ yếu phục vụ thị trường nội địa)

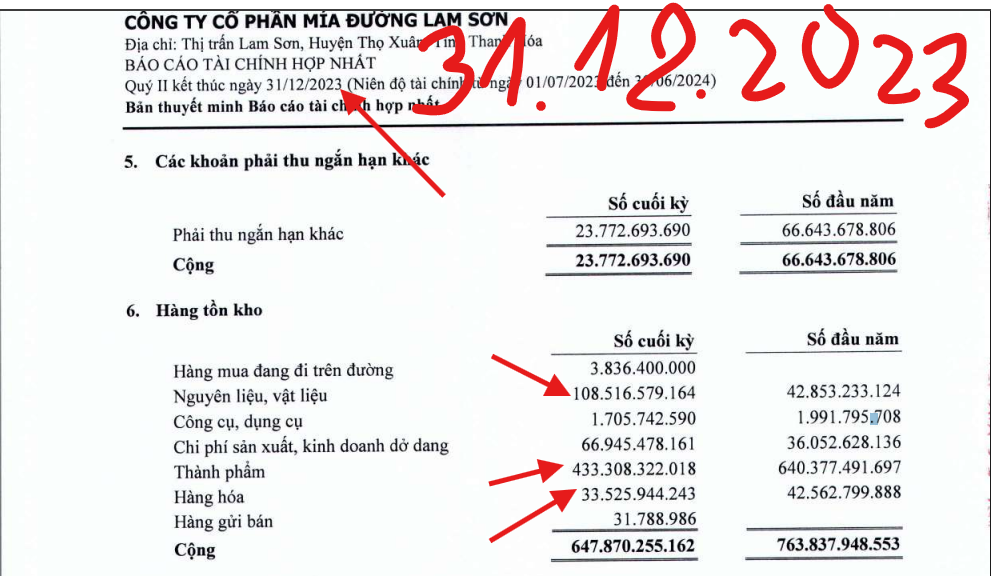

-----> Nói đến đây để thấy thuế CBPG là một liều thuốc mạnh cho LSS hay các cp khác trong ngành đường. yếu tố đầu tiên về LNST đã xong. LNST với nhóm doanh nghiệp đường xét trên BCTC yếu tố hàng tốn kho gia tăng và chi phí ứng trước cho người bán hàng tăng lên nhanh là key chính cho thấy doanh nghiệp gia tăng mạnh hoạt động thu mua ép mía để phục vụ thị trường trong nước

Yếu tố thứ 2 là tăng trưởng EPS, được tính bằng LNST chia cho SLCP lưu hành. Xét theo kế hoạch năm 2025 này LSS có đợt chia cổ tức 5%tm và 7%cp. Yếu tố pha loãng không có quá lớn so với tăng trưởng lợi nhuận

P.s: Đến đây tus tiếp chia sẻ thêm ace về định giá và kỳ vọng của LSS trước mắt chúng ta chia sẻ với nhau về tầm nhìn và triển vọng tăng trưởng LN và EPS của nó trước đã. ace cùng quan tâm để lại 1 cmt cùng trao đổi nhé.