Luận điểm đầu tư cổ phiếu MWG (Thế Giới Di Động)

1. Lợi nhuận phục hồi ấn tượng sau giai đoạn suy giảm

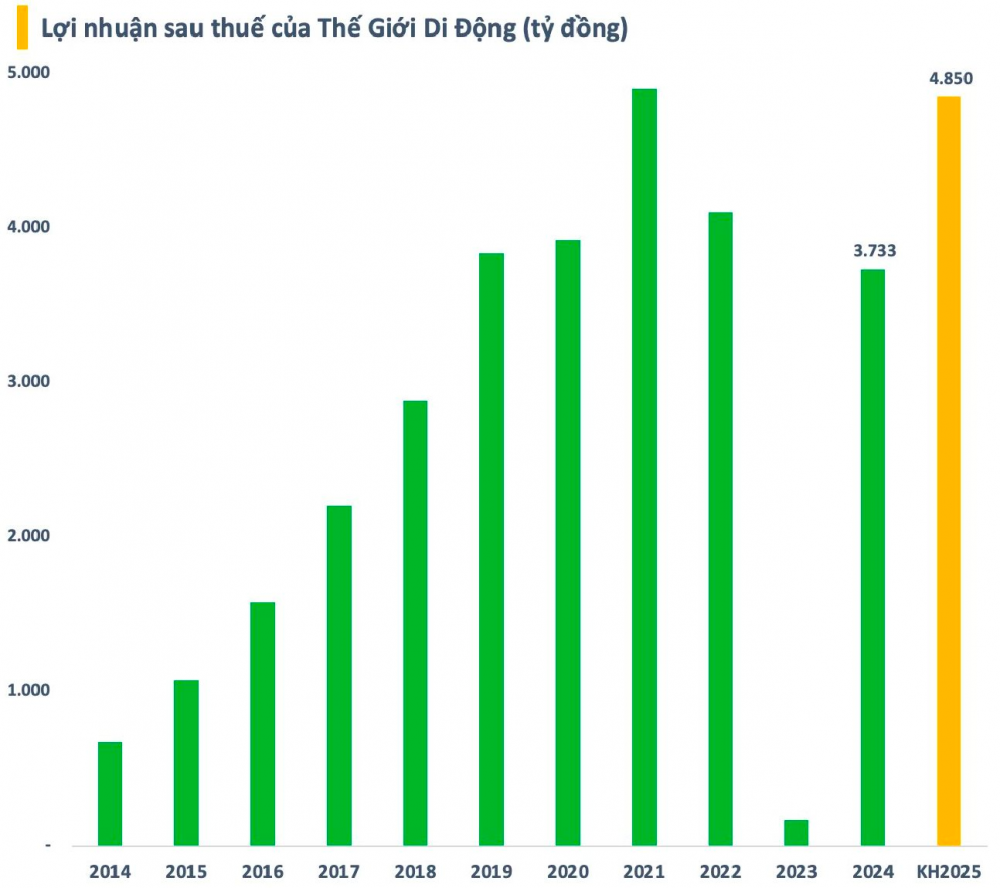

Sau giai đoạn lợi nhuận lao dốc trong năm 2023, với lợi nhuận sau thuế chỉ đạt 160 tỷ đồng (giảm ~96% so với 2022), MWG đã ghi nhận sự phục hồi mạnh mẽ trong năm 2024.

• Lợi nhuận sau thuế năm 2024 đạt khoảng 3.730 tỷ đồng, tăng hơn 23 lần so với năm trước, nhờ kiểm soát chi phí vận hành và sự hồi phục tiêu dùng tại cả hai chuỗi chính là TGDĐ và BHX.

• Trong quý 1/2025, MWG tiếp tục duy trì đà tăng trưởng với:

o Doanh thu thuần đạt 36.135 tỷ đồng, tăng gần 15% YoY

o Lợi nhuận sau thuế đạt 1.548 tỷ đồng, tăng hơn 71% YoY

o Đây là mức lợi nhuận quý cao thứ hai trong lịch sử MWG, chỉ sau quý 4/2021.

Biên lợi nhuận gộp tiếp tục được cải thiện nhờ danh mục hàng hóa hợp lý, cắt giảm chi phí kho vận và tối ưu tồn kho.

2. Bách Hóa Xanh trở thành động lực tăng trưởng trung – dài hạn

Sau thời gian dài tái cấu trúc, Bách Hóa Xanh (BHX) đã bước vào giai đoạn có lãi:

• Từ quý 2/2024, BHX chính thức ghi nhận lợi nhuận dương. Đây là dấu mốc quan trọng sau nhiều quý lỗ liên tục.

• Doanh thu bình quân mỗi cửa hàng đạt khoảng 1,3 tỷ đồng/tháng, tăng hơn 20% YoY, vượt mục tiêu hòa vốn 1,1–1,2 tỷ đồng/tháng.

• Công ty đặt kế hoạch tăng số cửa hàng từ khoảng 1.300 lên 1.800 cửa hàng trong 2–3 năm tới, tập trung mô hình tối ưu diện tích, hàng hóa thiết yếu, chi phí vận hành thấp.

Hiện tại, BHX đã có mặt tại hơn 60 tỉnh thành và đang giữ vị trí Top 3 chuỗi bán lẻ hàng tiêu dùng lớn nhất Việt Nam.

3. Đa ngành – Đa động lực tăng trưởng

Ngoài điện thoại – điện máy và BHX, MWG đang mở rộng sang nhiều mảng thiết yếu khác, tạo thế “chân kiềng” vững chắc:

• An Khang: Chuỗi nhà thuốc với gần 500 cửa hàng, đang hướng đến phát triển độc lập theo mô hình nhượng quyền và hợp tác đầu tư.

• AVAKids: Mảng mẹ & bé đang được tinh gọn mô hình, tập trung vào vị trí và danh mục sản phẩm có sức mua cao.

• Erablue (Indonesia): MWG đã mở 30+ cửa hàng Erablue, tiếp cận thị trường tiêu dùng nội địa hơn 270 triệu dân. Hiệu quả kinh doanh đang cải thiện từng quý, với mục tiêu breakeven trong giai đoạn 2025–2026.

Cơ cấu đa ngành giúp MWG giảm rủi ro chu kỳ và mở rộng thị phần trong các lĩnh vực thiết yếu, ít bị tác động bởi lạm phát hoặc biến động kinh tế.

4. Định giá hấp dẫn so với tiềm năng tăng trưởng

• Cổ phiếu MWG hiện giao dịch quanh mức 60.000 – 64.000 đồng/cp (tại thời điểm tháng 5/2025).

• Với mục tiêu lợi nhuận sau thuế 2025 khoảng 6.000 tỷ đồng, EPS dự phóng vào khoảng 4.100 – 4.300 đồng/cp.

• Tương ứng mức P/E forward chỉ 12 – 13 lần, thấp hơn trung bình lịch sử của MWG (P/E 18–20 lần) và so với các doanh nghiệp bán lẻ lớn cùng ngành.

Giá mục tiêu: 76.000 đồng/cp.