Luận điểm đầu tư MSR:

- Kết quả kinh doanh thay đổi trọng yếu. Doanh nghiệp bước vào giai đoạn tạo tiền. Nhờ hai yếu tố:

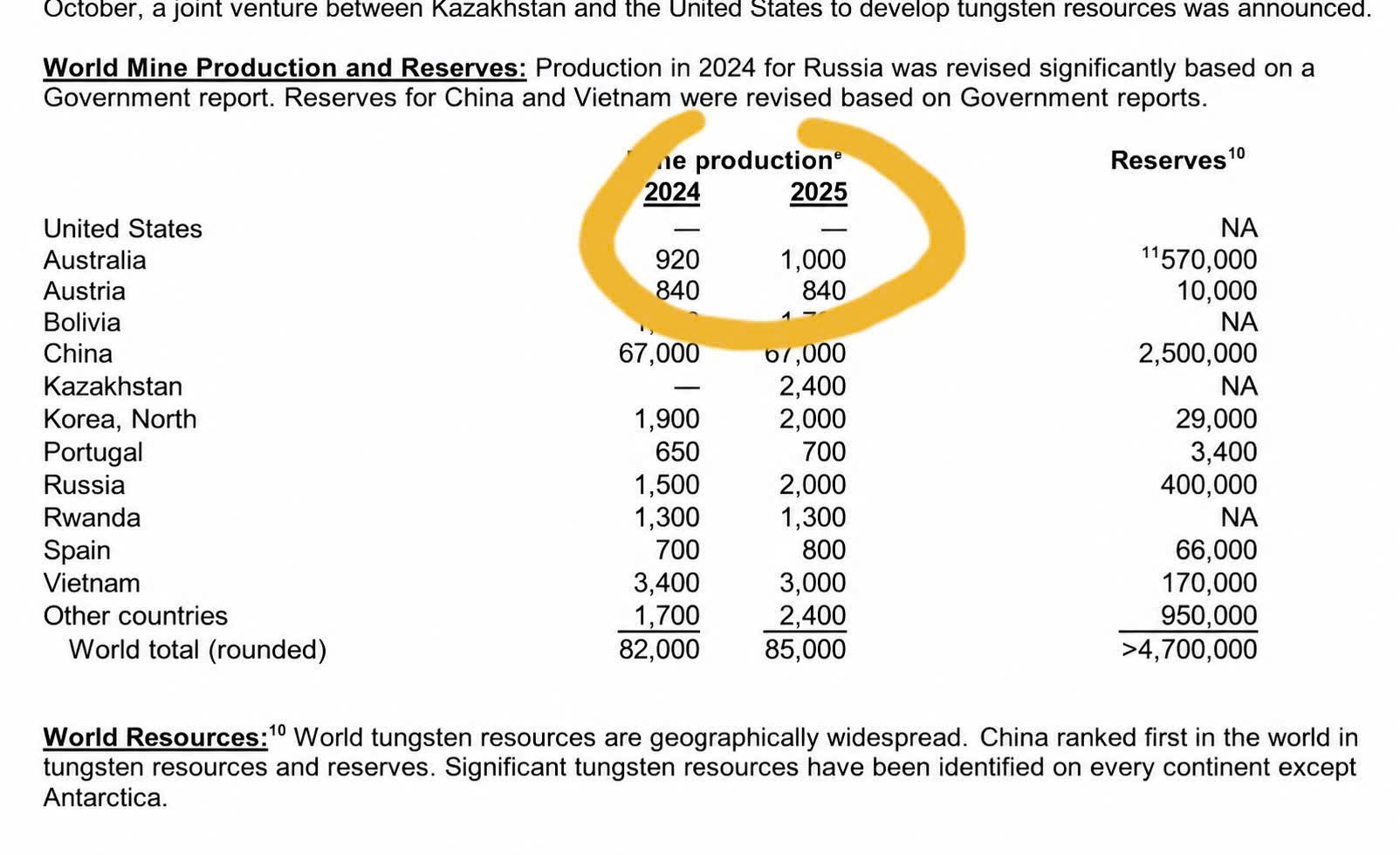

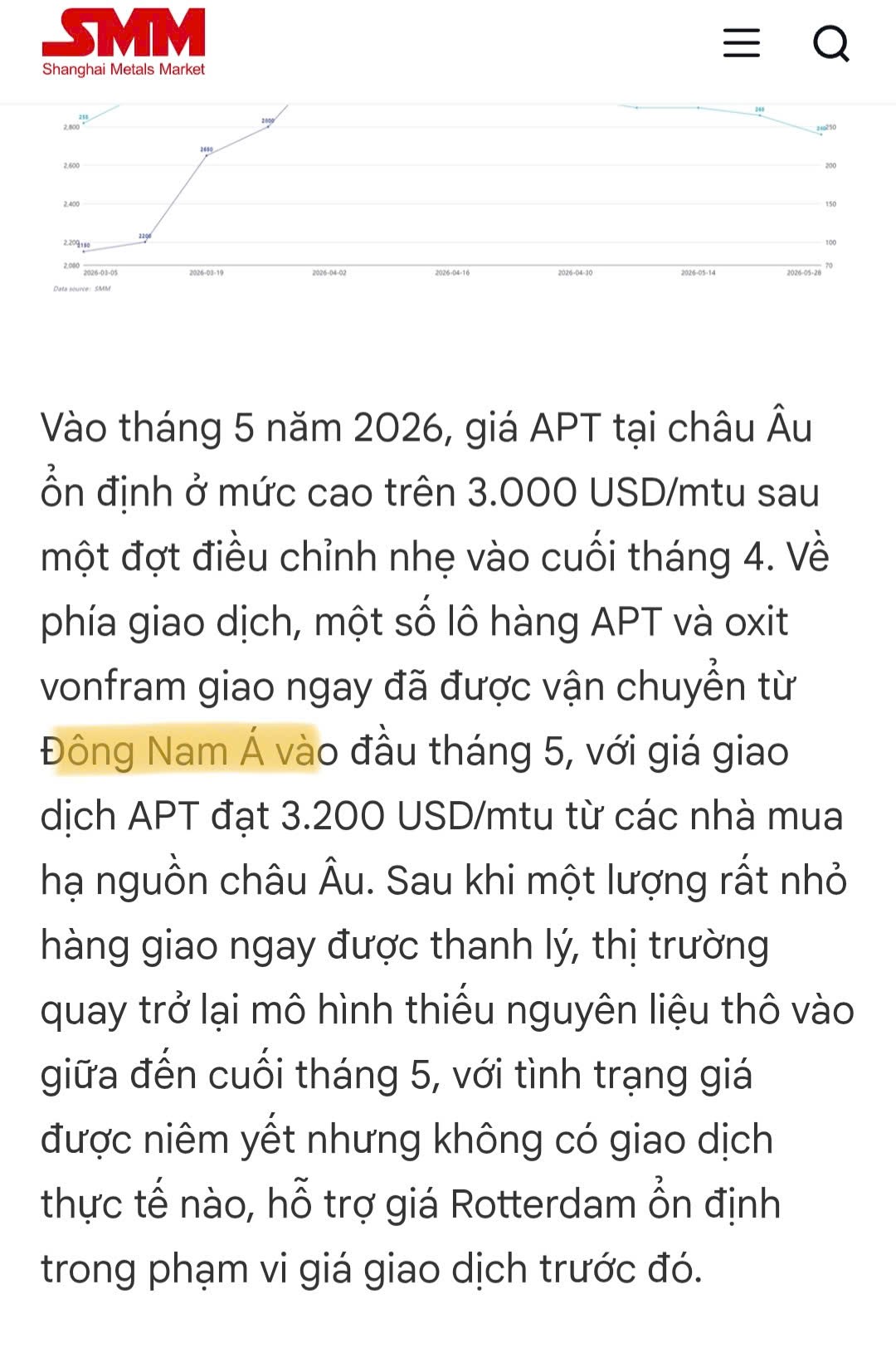

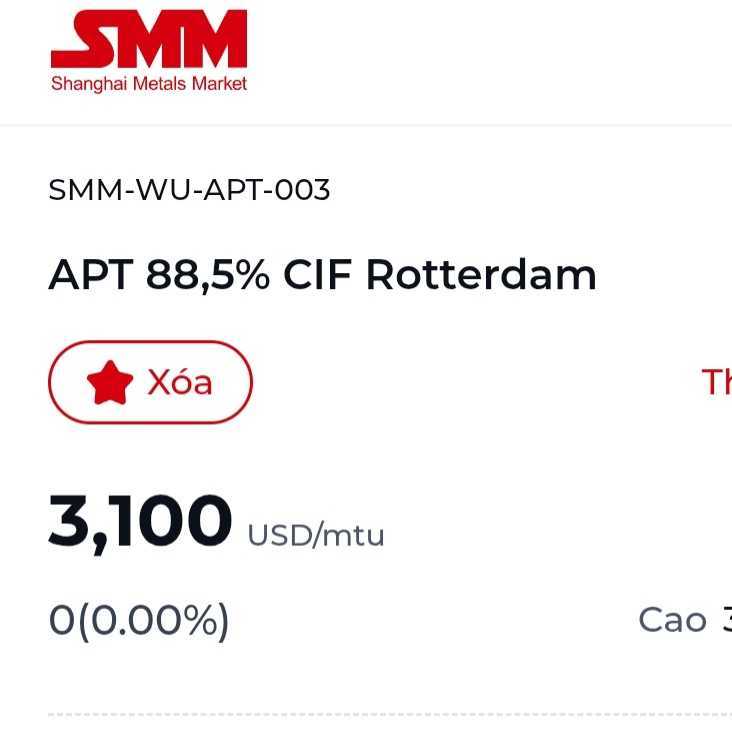

- Giá bán hàng hóa (APT, Bismus, Florit), đặc biệt là APT bước vào siêu chu kỳ do nhu cầu tăng cao (AI, Bán dẫn, công nghiệp quốc phòng…) và bị siết nguồn cung cực đại (80% nguồn cung toàn cầu bị siết do TQ cấm XK). Điều đó dẫn đến giá APT tăng rất cao từ vùng giá 300$/mtu đầu năm 2025 lên vùng giá >3.000$/mtu thời điểm từ đầu T4 đến nay.

20% nguồn cung còn lại, Msr chiếm 1/3. Còn lại là Nga và Triều tiên chiếm phần lớn

Hai nước này cũng chả khác gì TQ.

Đến hiện tại, cả TQ, VN, EU, Mỹ đều xếp Vonfram vào loại Khoáng sản chiến lược.

Mỹ, EU đều đã lập kho dự trữ từ đầu T5 và đang tăng cường tích trữ, lập quỹ để thu mua.

TQ ngoài việc cấm XK, cũng đang đẩy mạnh nhập từ bên ngoài.

Đây là cuộc chiến mang tính chính trị, chiến lược chứ ko đơn thuần là thương mại nữa.

Sự tăng giá này ko phải nhất thời mang tính thời điểm. Mà nó là hệ quả của chính sách kìm chế TG của TQ. Do đó, trong nhiều năm nữa khó có sự thay đổi tiêu cực. Cho dù có thể tăng đến mức nào đó và chững lại, thì khả năng vẫn sẽ neo ở vùng giá cao.

Chính sách này của TQ là nhất quán, có hệ thống và mang tính chiến lược. - Doanh nghiệp đã có được đội ngũ lao động, hệ thống NM làm chủ được công nghệ hoàn toàn mà rất ít DN trên TG làm đc. Sản phẩm APT của MSR thậm chí còn đạt tiêu chuẩn cao hơn cả TQ.

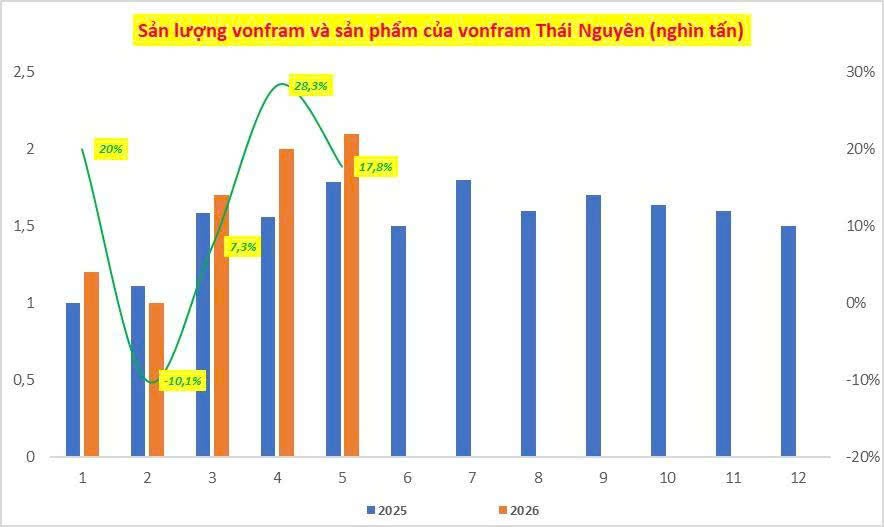

Việc mở rộng mỏ, xin cấp phép thêm mỏ mới đã đc phê duyệt + Cbi thăm dò cả khu vực núi Chiếm + đa dạng nguồn quặng (mua ngoài, tái chế) sẽ nâng công suất lên gấp 2-3 lần vào năm 2027.

Do đó, dù những năm tới giá APT có giữ ở vùng giá 1.500-2.000$ thì LN của MSR cũng sẽ rất cao.

Từ một DN lỗ hàng ngàn tỷ, bước vào giai đoạn lãi hàng chục ngàn tỷ mỗi năm thì đó là key đầu tiên để xem xét đầu tư vào MSR.

- Chuyển niêm yết từ Upcom sang HO (hướng tới niêm yết sàn quốc tế).

Việc DN ở sàn Upcom thường ko thu hút/ko đủ tiêu chuẩn để đưa vào list quan tâm/đầu tư của các nhà đầu tư lớn, các Tổ chức, Quỹ ngoại… do tính thanh khoản yếu. Nên sau khi niêm yết HO thì MSR sẽ có dòng tiền lớn tham gia.

Ace nào nghiên cứu các CP chất lượng mà cô đặc như VGI, VTP, KSV, VVS… thì sẽ thấy rằng những người mua sớm, trc khi cp trở nên đại chúng sẽ thu đc khoản lợi nhuận khổng lồ. Hàng trăm, hàng nghìn %.

Chúng ta là nhà đầu tư cá nhân, hoàn toàn có điều kiện để đi trước các Tổ chức vì quy mô vốn nhỏ và ko bị ràng buộc. - Xu hướng tương lai, các cp công nghệ cao, AI… sẽ là khoản mục đầu tư yêu thích của TT. Đặc biệt, với sản phẩm đặc thù như Vonfram, hầu như ko chịu ảnh hưởng nhiều của tình hình KT, Ctri, XH… Độ bền vững cao.

Buy right, sit tight.