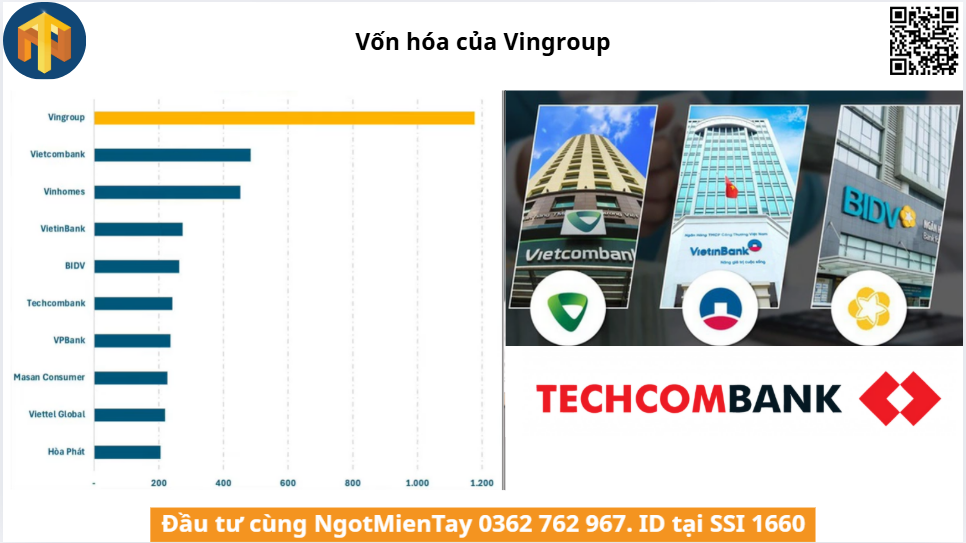

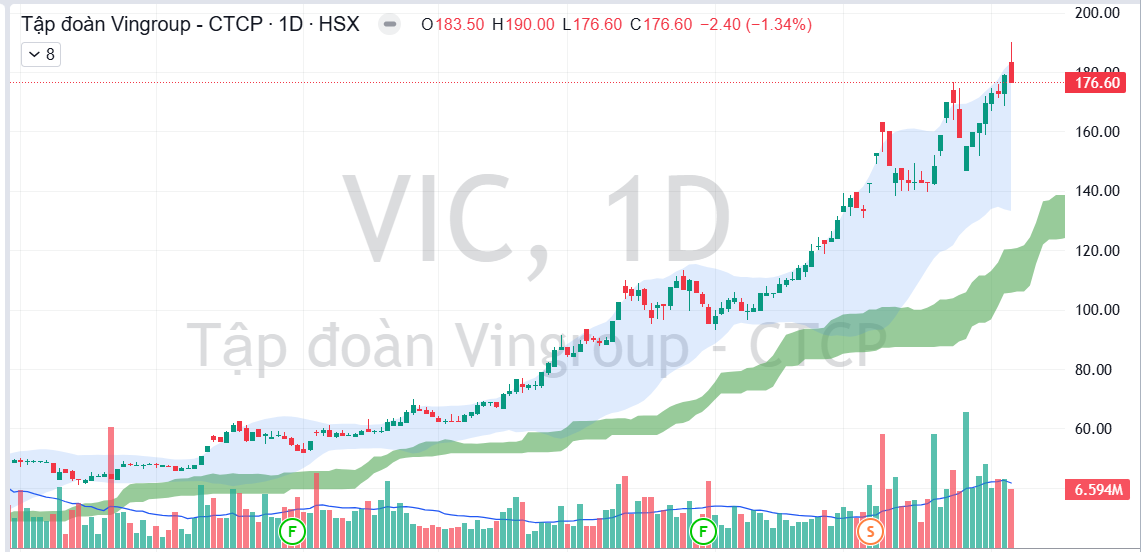

Mức tăng hơn 700%, đó là mức tăng khó tin của cổ phiếu VIC trong năm 2025, đưa cổ phiếu này này trở thành quán quân tăng trưởng trên thị trường chứng khoán năm 2025. Đà tăng phi mã ấy đã kéo vốn hóa của Vingroup tiến sát mốc 1,2 triệu tỷ đồng, tức gần bằng tổng vốn hóa của 4 ngân hàng lớn nhất sàn chứng khoán là Vietcombank, Viettinbank, BID và Techcombank cộng lại. Tuy nhiên, nhìn về con số lợi nhuận thì lại chỉ bằng 1 phần 10 của riêng Vietcombank.

Và nếu nhìn kỹ vào các con số trong báo cáo tài chính của Vingroup, con số lợi nhuận này thực tế đã được xử lý và tiềm ẩn khả năng che giấu một khoảng lỗ lớn. Và cụ thể thế nào, chúng ta sẽ cùng nhau bóc tách và giải thích chi tiết hơn trong bài phân tích dưới đây.

Bức tranh lợi nhuận màu hồng?

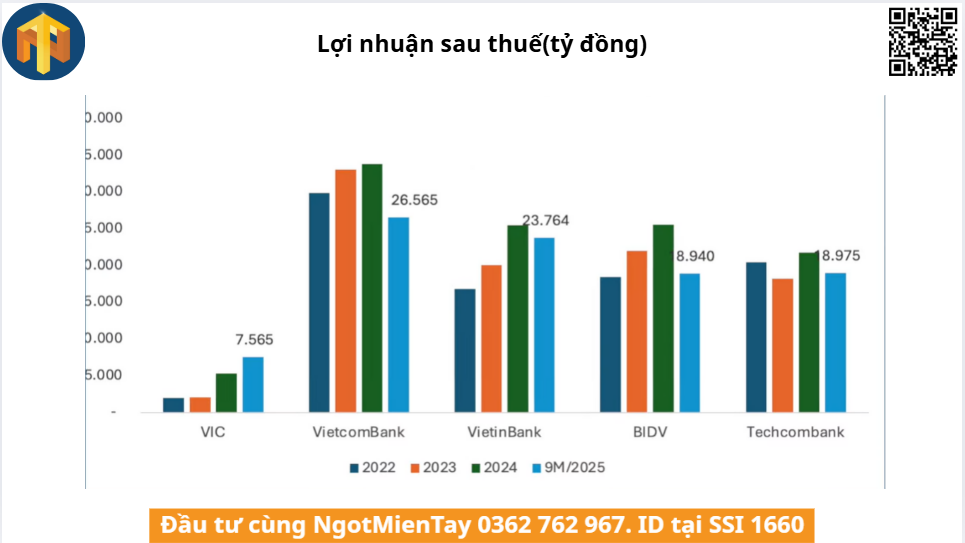

Trước hết, nhìn vào con số lợi nhuận sau thuế của VIC trong 9 tháng đầu năm 2025, đạt hơn 7.500 tỷ đồng, tăng trưởng hơn 40% so với cả năm 2024 và gấp 3 lần so với giai đoạn 2022 và 2023.

Thậm chí, nếu trong quý 4/2025, doanh nghiệp chỉ cần đạt mức lợi nhuận hơn 200 tỷ đồng sẽ xác lập mức lợi nhuận kỷ lục lịch sử từ khi thành lập đến nay.

Tuy nhiên, nếu so sánh lợi nhuận của Vingroup với các ông lớn trong ngành ngân hàng như Viettinbank, BID và Techcombank, thì có vẻ mức lợi nhuận này không phản ánh đúng vào đà tăng giá điên rồ của cổ phiếu VIC trong thời gian vừa qua. Và con số bạn đang nhìn thấy trong bảng trên thực tế đã thông qua một số bước xử lý kỹ thuật.

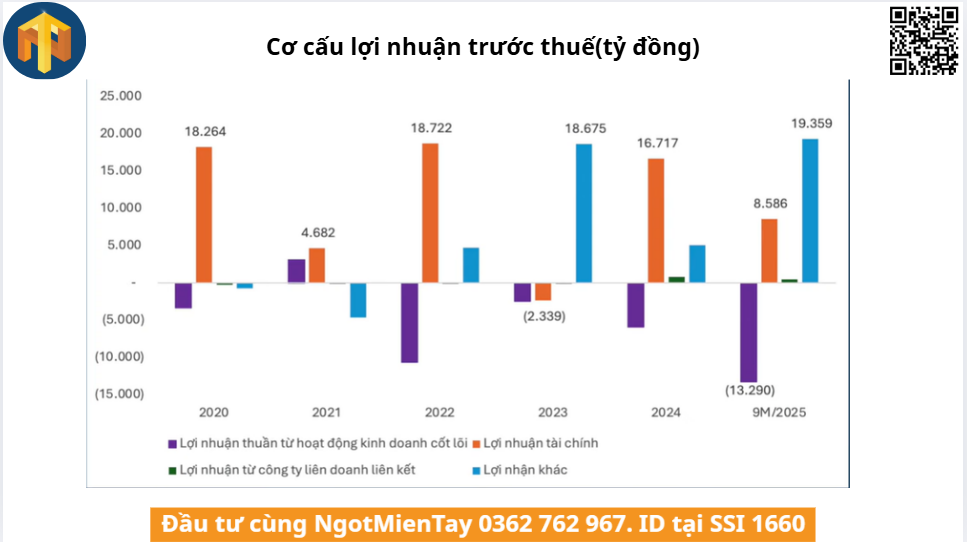

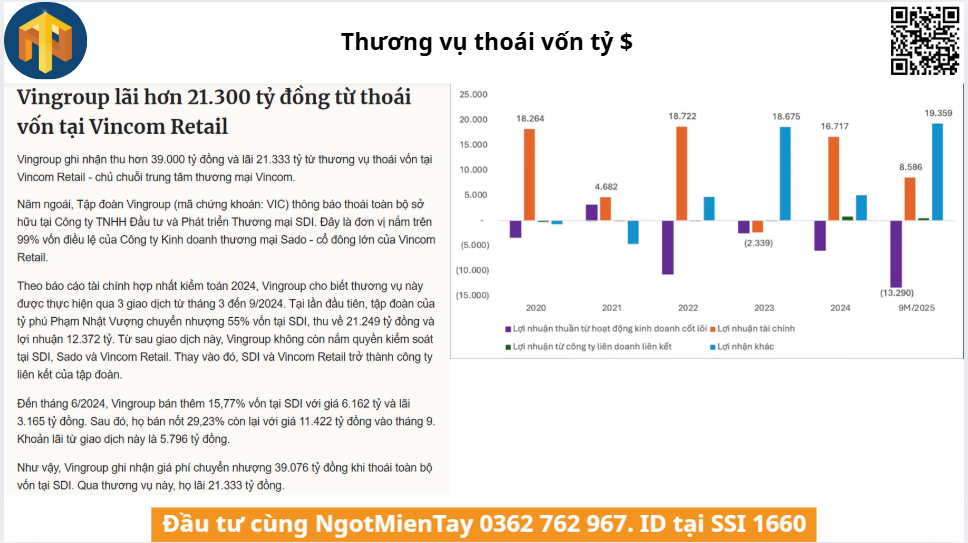

Vậy nguyên nhân tới từ đâu? Bóc tách cơ cấu lợi nhuận trước thuế từ năm 2020 đến 2024, có thể thấy phần lợi nhuận trước thuế của Vingroup chủ yếu đến từ khoảng lợi nhuận tài chính, tức là phần màu cam, và lợi nhuận khác là phần màu xanh. Đây chủ yếu là các giao dịch bán BĐS thông qua các công ty con đã được thuyết minh trong báo cáo tài chính. Nổi bật nhất có thể kể tới là thương vụ bán cổ phần Trung tâm Thương mại Vincom Retail cho chính cổ đồng lớn Sado trong năm 2024.

Bằng cách thoái vốn và bán cổ phần tại các công ty con đã giúp doanh nghiệp ghi nhận hàng chục nghìn tỷ doanh thu tài chính và lợi nhuận khác. Nhưng trong 9 tháng đầu năm nay, mọi thứ lại không diễn ra như vậy. Lợi nhuận từ hoạt động tài chính và lợi nhuận khác ghi nhận lần lượt hơn 8.500 và 19.000 tỷ đồng, bù lại cho khoản lỗ từ hoạt động kinh doanh cốt lõi hơn 13.000 tỷ.

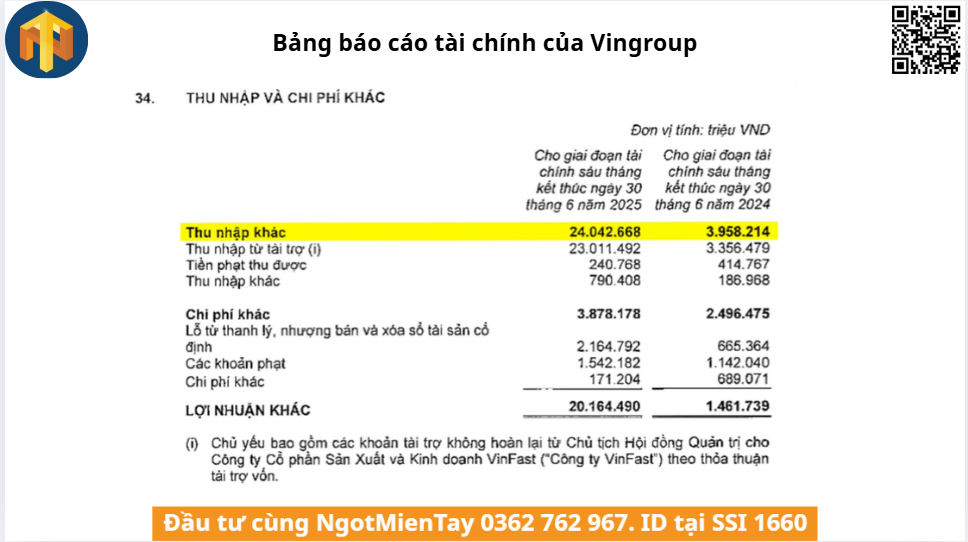

Đây chủ yếu đến từ hoạt động tài trợ vốn từ phía chủ tịch ông Phạm Nhật Vượng. Bóc tách sâu hơn chúng ta sẽ thấy đến từ 2 khoản như sau. Thứ nhất là khoản thu nhập khác hơn 24.000 tỷ đồng trong quý II/2025.

Theo thuyết minh báo cáo tài chính quý II/2025 của Tập đoàn, thì khoản mục này chủ yếu đến từ khoản mục thu nhập tài trợ, tức là việc Chủ tịch Phạm Nhật Vượng, tài trợ cho công ty cổ phần sản xuất và kinh doanh VinFast theo thảo thuận tài trợ vốn.

Lần theo dấu vết này, sau báo cáo tài chính quý III/2025 của VinFast vừa qua được lập theo chuẩn mực kế toán Mỹ, thì tính đến hết 9 tháng đầu năm 2025, tổng số tiền ông Vượng đã giải ngân theo thỏa thuận tài trợ là 28.000 tỷ đồng, tương đương với khoảng 1 tỷ đô la.

Và với cam kết này, dự kiến Chủ tịch Vingroup sẽ còn phải giải ngân tiếp 22.000 tỷ nửa trong thời gian tới.

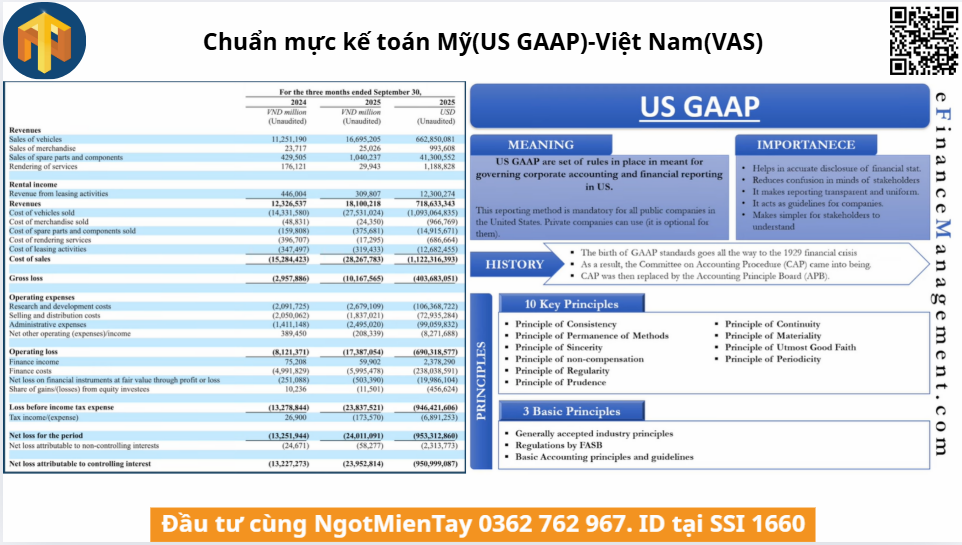

Tuy vậy, nhìn trên báo cáo của VinFast thì không hề ghi nhận bất cứ một khoản lãi nào từ thu nhập tài chính như trên.

Để giải thích, cá nhân tôi phải nói thêm rằng, do được niêm yết trên sàn chứng khoán Mỹ, nên VinFast được lập theo báo cáo chuẩn mực US GAAP, tức là chuẩn mực kế toán Mỹ, trong khi các công ty còn lại trong hệ sinh thái nhà Vin vẫn được lập theo chuẩn mực kế toán Việt Nam, tức là VAS. Bởi lẽ đó, mà khi Vingroup hợp nhất báo cáo của VinFast lên báo cáo của tập đoàn, thì do theo chuẩn mực kế toán Việt Nam, nên vẫn ghi nhận khoản thu nhập từ nguồn tài trợ vốn này.

Trong khi trên báo cáo tài chính, được lập theo chuẩn mực US GAAP, sẽ không ghi nhận khoản này, do chuẩn mực này loại bỏ các khoản giao dịch nội bộ giữa doanh nghiệp và cổ đông lớn. Do đó, khoản này được xếp vào khoảng mục hoạt động tài trợ từ vốn chủ sở hữu, tức là bản chất vẫn chỉ là dòng tiền hỗ trợ, không tạo ra lợi nhuận. Nhưng đó mới chỉ là 1 trong 2 khoản mà tôi đã nói ở trên.

Khoản còn lại, đến từ mục doanh thu hoạt động tài chính trong quý 3/2025, doanh nghiệp ghi nhận một khoản lãi từ thanh lý các khoản đầu tư tài chính và chuyển nhượng công ty con, hơn 30.900 tỷ đồng, nhưng lại không công bố chi tiết.

Tuy nhiên, hãy cùng tôi quay trở lại báo cáo quý 3 của VinFast để sáng tỏ mọi chuyện. Ngoài dòng tiền bơm máu liên tục từ Vingroup và ông Phạm Nhật Vượng. Quý 3/2025 còn xuất hiện một giao dịch rất đáng chú ý. Cụ thể trong tháng 8/2025, Cty cổ phần sản xuất và thương mại VinFast, một công ty con của VinFast đã tách một số tài sản liên quan đến chi phí đầu tư và các dự án R&D đã hoàn tất để thành lập một pháp nhân mới.

Đó chính là Novatech. Ông Phạm Nhật Vượng sau đó dự định mua lại Novatech từ VinFast với mức giá khoảng 39.8 nghìn tỷ đồng, tương ứng gần 1.6 tỷ đô.

Tính đến ngày 30/09/2025, VinFast đã ghi nhận hơn 25.700 tỷ đồng, tương ứng khoảng 1 tỷ đô la, và phần còn lại khoảng 600 triệu đô dự kiến sẽ hoàn tất vào cuối năm nay.

Nói cách khác, đây là một giao dịch nội bộ, nơi VinFast bán Novatech cho chính cổ đông lớn nhất của mình để thu về dòng tiền đáng kể.

Và chắc hẳn nhiều người sẽ đặt ra câu hỏi, thu được tiền nhiều như vậy, tại sao VinFast vẫn báo lỗ? Lý do nằm ở phân tích của tôi ở trên, vẫn là do sự khác biệt giữa việc ghi nhận chuẩn mực kế toán Việt Nam và Mỹ. Bởi lẽ đó, chúng ta có thể ngầm hiểu với nhau rằng, nếu loại trừ hai khoản bất thường này đi, thì thực chất Vingroup có thể ghi nhận mức lỗ lên tới hơn 1,7 tỷ đô trong 9 tháng đầu năm 2025.

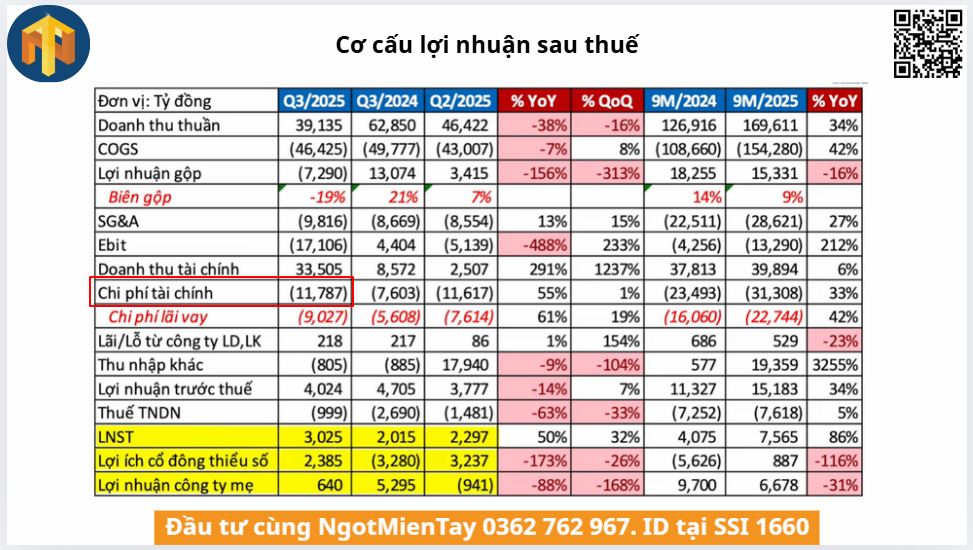

Một điểm đáng chú ý nữa mà ACE NĐT có thể nhìn thấy trong báo cáo, là mặc dù lợi nhuận sau thuế ghi nhận hơn 3.000 tỷ, nhưng thực chất lợi nhuận được chia về cho cổ đông đang nằm giữ cổ phiếu của Vingroup lại sụt giảm chỉ còn khoảng 640 tỷ đồng. Câu trả lời thì nằm ngay ở trong bảng này. Đó chính là do lợi nhuận từ cổ đông không kiểm soát chiếm tới gần 2.400 tỷ.

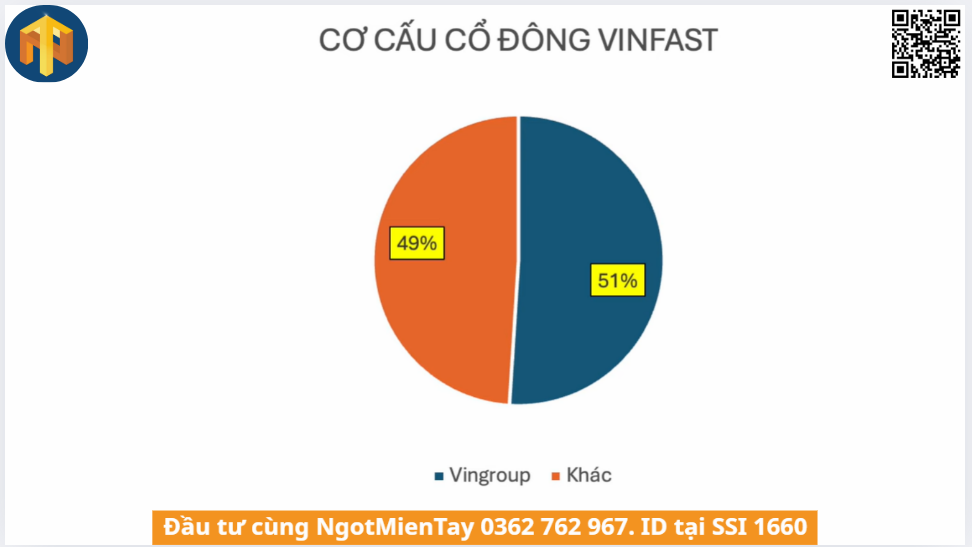

Và với những gì mà tôi đã lập luận ở trên, Vingroup có thể đã ghi nhận báo cáo của VinFast theo chuẩn mực kế toán Việt Nam - VAS và ghi nhận khoản lãi từ thương vụ thoái vốn Novatech ở trên, và đưa lên trên báo cáo tài chính của tập đoàn. Nhưng do Vingroup chỉ nằm giữ 51% VinFast nên phần lợi nhuận được phân bổ cho cổ đông không kiểm soát mới lớn đến như vậy. Dẫu vậy, đây cũng chỉ là suy đoán của cá nhân tôi, còn thực tế diễn biến có thể sẽ theo chiều hướng khác.

VinFast đang “đốt tiền” của Vingroup?

Để hiểu vì sao bức tranh lợi nhuận lại màu hồng đến như vậy, chúng ta bắt buộc phải nhìn sang các mảng kinh doanh cốt lõi, nơi câu chuyện thực sự bộc lộ nhiều vấn đề hơn.

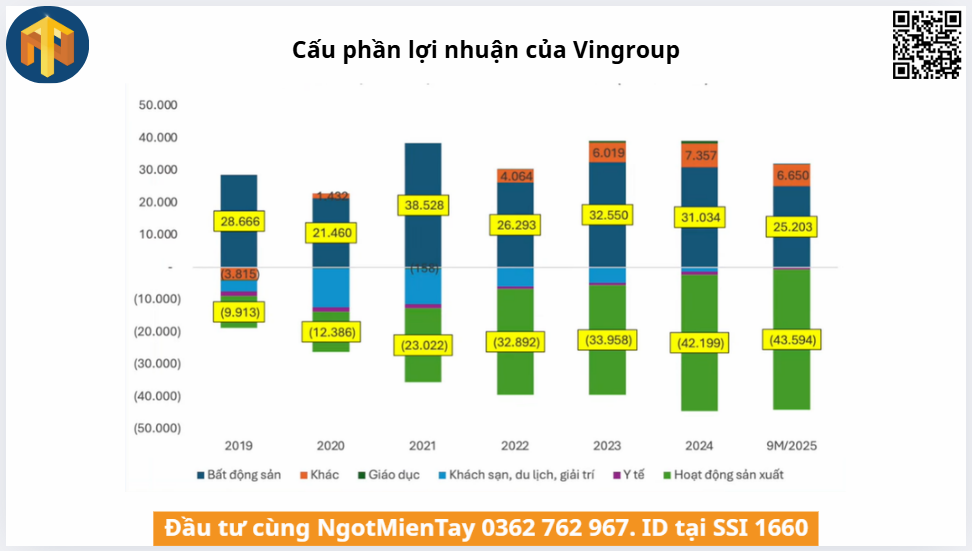

Đầu tiên, chúng ta cũng sẽ cần phải hiểu hoạt động kinh doanh của Vingroup gồm những gì. Đơn giản thì nhìn ngay vào bảng BCTC mới nhất của Vingroup, có thể thấy đây là tập đoàn đa ngành với 2 mảng là bất động sản, tức là Vinhome và mảng sản xuất là VinFast, chính là trụ cột đóng góp tới 70% doanh thu của Vingroup.

30% còn lại đến từ các mảng như y tế, giáo dục, du lịch, khách sạn hay còn biết đến với các tên gọi quen thuộc như Vinmec, Vinschool và Vinpearl.

Bóc tách các cấu phần lợi nhuận của Vingroup thì có thể thấy rằng mảng bất động sản, tức là Vinhome là mảng duy nhất có lãi ổn định qua các năm và hầu như gồng gánh cho tất cả các mảng còn lại. Các dự án bất động sản nổi bật gần đây nhất của Vinhome có thể kể tới như là Vinhome Ocean Park, Vinhome Cổ Loa, Vinhome Cần Giờ hay mới nhất là KĐT thể thao Olympic Hà Nội,…

Các hoạt động còn lại thì hầu như không có lợi nhuận, thậm chí đang đốt tiền của doanh nghiệp, đặc biệt là mảng xe điện VinFast thì càng làm càng lỗ, thậm chí khoản lỗ liên tục gia tăng mạnh qua từng năm.

Nhìn vào các BCTC của các quý 1, 2 và 3 của năm 2025, số lỗ mà VinFast ghi nhận đã vượt qua cả năm 2024 với hơn 43.500 tỷ đồng. Mặc dù đây cũng là một năm mà hãng xe điện này ghi nhận doanh số bán xe kỷ lục trong 10 tháng đầu năm với gần 130.000 chiếc.

Bởi lẽ đó, cái mà chúng ta cần quan tâm nhất là Vinhome sắp tới có bao nhiêu dự án, bán được bao nhiêu căn, còn VinFast thì bao giờ mới có lãi. Một trong những nguyên nhân chính khiến VinFast liên tục thua lỗ là doanh nghiệp đang bán xe dưới giá vốn. Đấy cũng chính là chiến lược đốt tiền để mở rộng thị trường và giành lấy thị phần từ các đối thủ lớn như là Toyota, Hyundai, Ford hay là Mitsubishi.

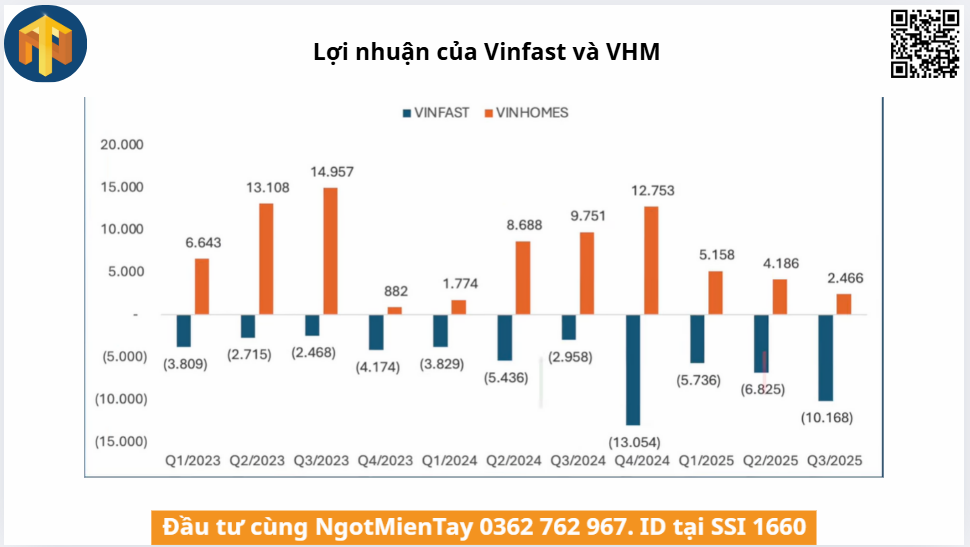

Nhưng hệ quả tất yếu là biên lợi nhuận gộp của VinFast liên tục âm nặng qua từng quý như trong bảng trên. Đáng nói hơn là nhìn vào 9 tháng đầu năm 2025, lợi nhuận gộp của Vinhome cũng đang có xu hướng sụt giảm gần như một nửa.

Từ hơn 5.000 tỷ đồng trong quý I về còn chưa được 2.500 tỷ trong quý III. Trong khi các khoản lỗ của VinFast lại tăng dần lên đến hơn 10.000 tỷ trong quý III. Nói cách khác, lợi nhận mà Vinhome tạo ra gần như bị VinFast ăn món hết.

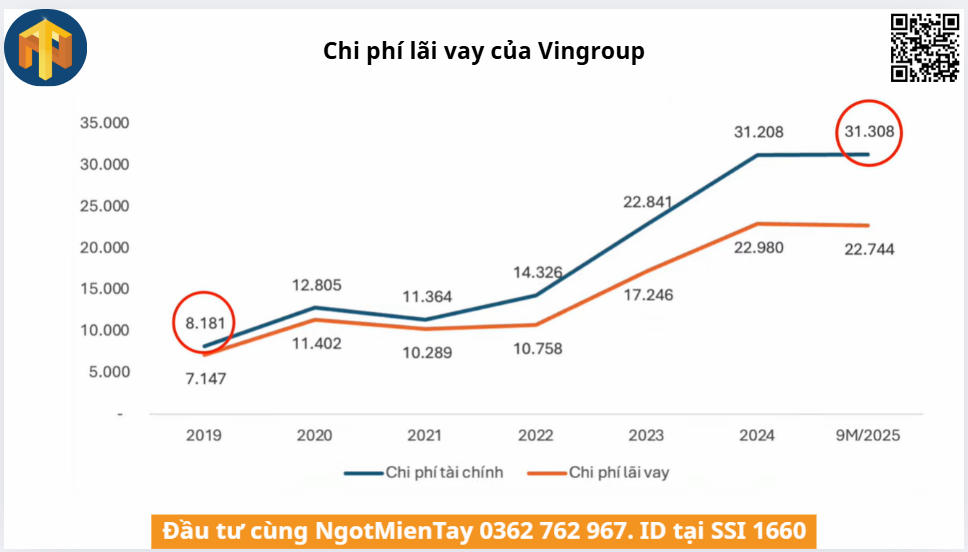

Chi phí lãi vay và nợ phình to nhanh chóng

Nếu đến đây, mà ACE NĐT nghĩ rằng bức tranh toàn cảnh đã phơi bày hết, thì xin hãy tiếp tục theo dõi vì vẫn còn một khoản mục đang âm thầm bao mòn dòng tiền của doanh nghiệp đó chính là lãi vay.

Nếu nhìn thuần vào các khoản mục chi phí tài chính của doanh nghiệp từ năm 2019 đến nay, thì đang gia tăng cực nhanh, từ mức 8.000 tỷ lên đến hơn 31.000 tỷ trong 9 đầu năm 2025 và đó chủ yếu là các khoản chi phí lãi vay. Với việc doanh nghiệp đang phải chi trả trung bình hơn 11.000 tỷ đồng chi phí tài chính, thì nếu tính thêm quý IV/2025 chi phí tài chính của Vingroup có thể lên tới hơn 40.000 tỷ đồng.

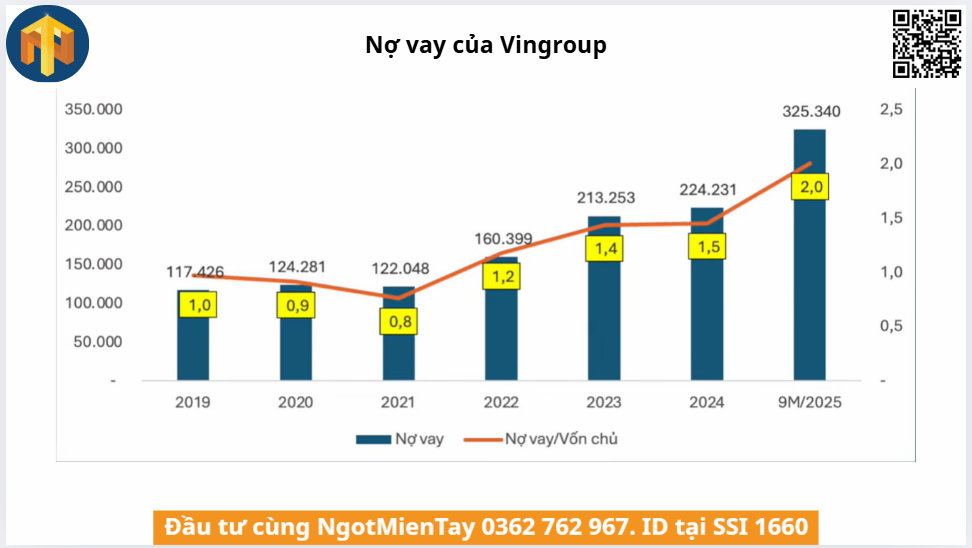

Nguyên nhân xuất phát từ đâu? Chúng ta hãy cùng nhìn vào nợ vay của doanh nghiệp cũng giải thích phần nào, khi nợ vay vẫn đang trong xu hướng gia tăng đáng kể từ năm 2022 đến nay và con số hiện tại đã lên đến hơn 320.000 tỷ, tức hơn 12 tỷ đô.

Thực chất, bảng cân đối kế toàn cũng chỉ là một bức ảnh được chụp lại và phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm, và con số nợ thực tế thực chất có thể còn lớn hơn. Điều đáng nói là, đặt thù của ngành bất động sản thường phải nợ vay nhiều để phục vụ phát triển các dự án, trong khi đó mảng ô tô điện của VinFast cũng chỉ mới ở giai đoạn khởi đầu và vẫn đang trong quá trình đốt tiền cực kỳ chóng mặt. Trong khi đó tiền đất thu được thì lại đang ngày càng sụt giảm, trong khi ngành xe điện càng làm thì càng lỗ lớn.

Bởi lẽ đó mà có thể hiểu được đòn bẫy tài chính của doanh nghiệp đang có xu hướng càng gia tăng mạnh với nợ vay đang ở mức gấp 2 lần vốn chủ sở hữu.

Kết luận

Mặc dù mảng bất động sản vẫn là mảng xương sống của Vingroup nhưng với tốc độ đốt tiền chóng mặt của VinFast cũng như các mảng khác thì nợ vay của doanh nghiệp đang ngày một phình to hơn để duy trì hoạt động kinh doanh.

Và liệu giá cổ phiếu có thực sự tăng bền vững hay không? Câu hỏi mở này tôi xin phép nhường lại cho ACE NĐT. Nếu có những ý kiến trái chiều hay những đóng góp nào khác hãy comment ở phía dưới bài phân tích này để chúng ta cùng trao đổi thêm.